作为普罗大众,只要努力就会有回报,对于那些动辄几十个月的年终奖,看看就好!但作为财务人员,我们更关心的,应该是如何合理发放年终奖。可以说,年终奖怎么发,是财务的一场期末考试。

全年一次性奖金包含哪些呢?

3. 实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资。

半年奖可以作为全年一次性奖金吗?

答:根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第五条规定:

新个税法实施后,年终奖还能享受之前的个税优惠吗?

答:在2021年12月31日前,计税方式有两种选择:

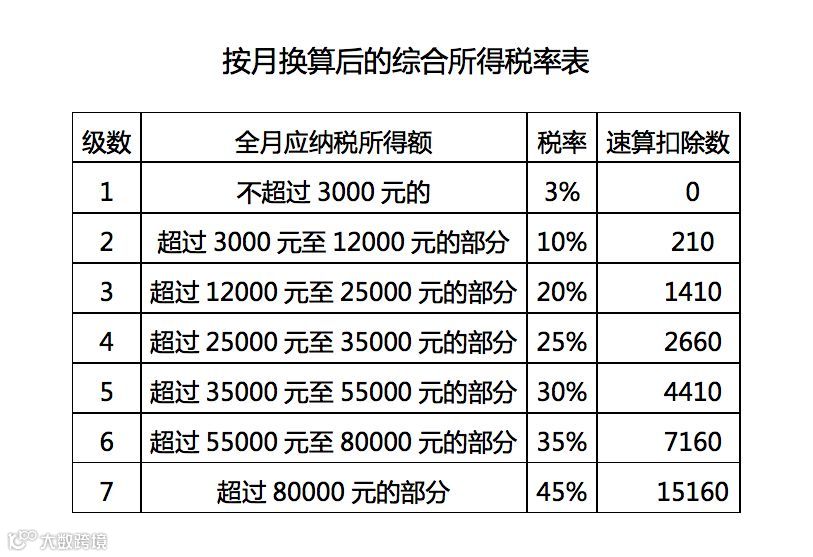

1. 不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。

什么情况下多发一元到手少千元呢?

答:根据按月换算后的综合所得税率表,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元的”现象。

比如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。

单独计算全年一次性奖金和并入当年综合所得计算纳税有什么区别?

假设企业职工小王的每月工资扣除“三险一金”等专项扣除后的应税收入额为7000元,允许扣除的专项附加扣除额为1000元,没有其他收入和扣除项目,2019年12月,企业将发放全年一次性奖金42000元。请问小王取得的这笔全年一次性奖金选择哪种计税方式?

1.选择一次性奖金单独计税:

计算步骤:

Step1:将全年一次性奖金除以12,即42000/12=3500元。

Step2:查找税率,参照《按月换算后的综合所得税率表》,3500元适用的税率为10%,速算扣除数为210元。

Step3:全年一次性奖金应纳税额=全年一次性奖金收入*适用税率-速算扣除数=42000*10%-210=3990元

年度综合所得应纳税额=(累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除)*适用税率-速算扣除数=(7000*12-0-5000*12-0-1000*12-0)*3%-0=360元。

2.选择并入当年度综合所得计税

并入后的年度综合所得=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=(7000*12+42000)-0-5000*12-0-1000*12-0=54000元。

全年合计应缴纳个人所得税=并入后的年度综合所得*适用税率-速算扣除数=54000*10%-2520=2880元。

假设企业职工小王的每月工资扣除“三险一金”等专项扣除后的应税收入额为15000元,允许扣除的专项附加扣除额为1000元,没有其他收入和扣除项目,2019年12月,企业将发放全年一次性奖金42000元。请问小王取得的这笔全年一次性奖金选择用哪种计税方式?

1.选择全年一次性奖金单独计税:

计算步骤:

Step1:将全年一次性奖金除以12,即42000/12=3500元。

Step2:查找税率,参照《按月换算后的综合所得税率表》,3500元适用的税率为10%,速算扣除数为210元。

Step3:全年一次性奖金应纳税额=全年一次性奖金*适用税率-速算扣除数=42000*10%-210=3990元。

年度综合所得应纳税额=(累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除)*适用税率-速算扣除数=(15000*12-0-5000*12-0-1000*12-0)*10%-2520=8280元。

2.选择并入当年度综合所得计税

并入后的年度综合所得=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=(15000*12+42000)-0-5000*12-0-1000*12-0=150000元。全年合计应缴纳个人所得税=并入后的年度综合所得*适用税率-速算扣除数=150000*20%-16920=13080元。

可以在一年内多次使用单独计算全年一次性奖金的计税办法吗?

拿到年终奖以外的其他名目的奖金,也可以参照单独计算全年一次性奖金的计税办法来计算缴纳个人所得税吗?

来源:上海税务、央视新闻,中国管理会计网

—— 推荐阅读 ——

遇见优秀的你!慧穗2020届秋季校招圆满收官!

慧穗【1024程序员节+员工生日会】圆满结束!

【创业邦专访】打破“传统ERP和智能税控”信息对接孤岛

慧穗获云启资本领投千万天使轮投资!瞄准企业税务痛点

智能财税引领未来,企业发展迎来新助力

点击「阅读原文」获取智能财税解决方案