变化一

收费公路通行费电子票据开具新规来了!

附:通行费电子票据编码规则

政策依据

▪《交通运输部财政部国家税务总局国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(2020年第24号)

▪ 关于启用《收费公路通行费财政票据(电子)》的通知(财综〔2020〕12号)

▪《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)

▪《交通运输部国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2020年第17号)已废止。

示例说明

例如一位货车ETC客户,一个月通行了20次高速公路,平均每次长途通行涉及8家不同收费公路经营管理单位,根据相关财税电子票据开具规定,最多会开具160张电子票据。

按照传统财务报销方式,需要将160张发票逐张打印后入账报销。按照第24号公告规定,为便捷财务处理,ETC客户在登陆电子票据服务平台时,可获得一张电子票据汇总单和一个含有160张电子票据的压缩包。其中,电子票据汇总单上详细列明了20次通行记录,包括通行时间、出入口信息、通行费金额,以及行程对应的160张电子票据编码、详细金额和税额明细。

在符合财会〔2020〕6号文件要求的情况下,ETC客户可将电子票据汇总单和含有160张电子票据的压缩包直接提供给单位财务人员,进行入账报销处理,无须再打印纸质件,实现了“多次通行,一次汇总,电子票据打包下载,无纸化报销归档”。

发票抵扣怎么做?还按老办法来!

财务人关心的关于通行费发票的抵扣问题其实并未发生任何变化,依然按照财税2017年90号文执行。

目前按照通行费收取方式的不同,企业在实际发生通行费后会取不同的票据。企业取得的这些通行费票据有些是可以抵扣的,有些是不能抵扣的,可以抵扣的抵扣方式也是不同的。

征税发票,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。不管税率是多少,我们直接以取得的征税发票上注明的税额来抵扣增值税。

具体做法,我们需要登录增值税发票综合服务平台进行勾选、统计、签名确认后填写申报表抵扣。通过勾选平台查询到相应的发票,然后勾选。

根据确认后的统计汇总填写到增值税纳税申报表附表2中,具体填法和增值税专用发票一样。

不征税发票不得抵扣进项税,仅作为记账凭证使用。

值得注意到是,如果是ETC预付费(储值卡)你可以自行选择在充值后开具不征税的预付卡发票,也可以在实际消费后开具征税发票。

变化二

二手车经销有关增值税新规来了!

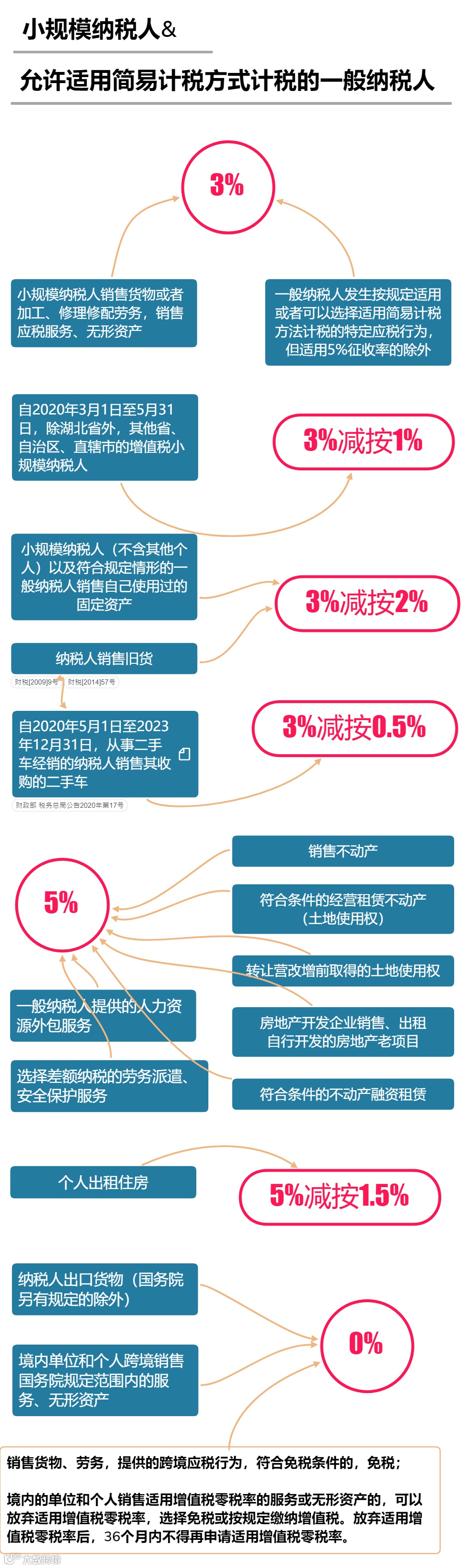

增值税最新的税率表也变了!

根据财政部、税务总局关于二手车经销有关增值税政策的公告(财政部 税务总局公告2020年第17号),自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为,减按0.5%征收增值税。

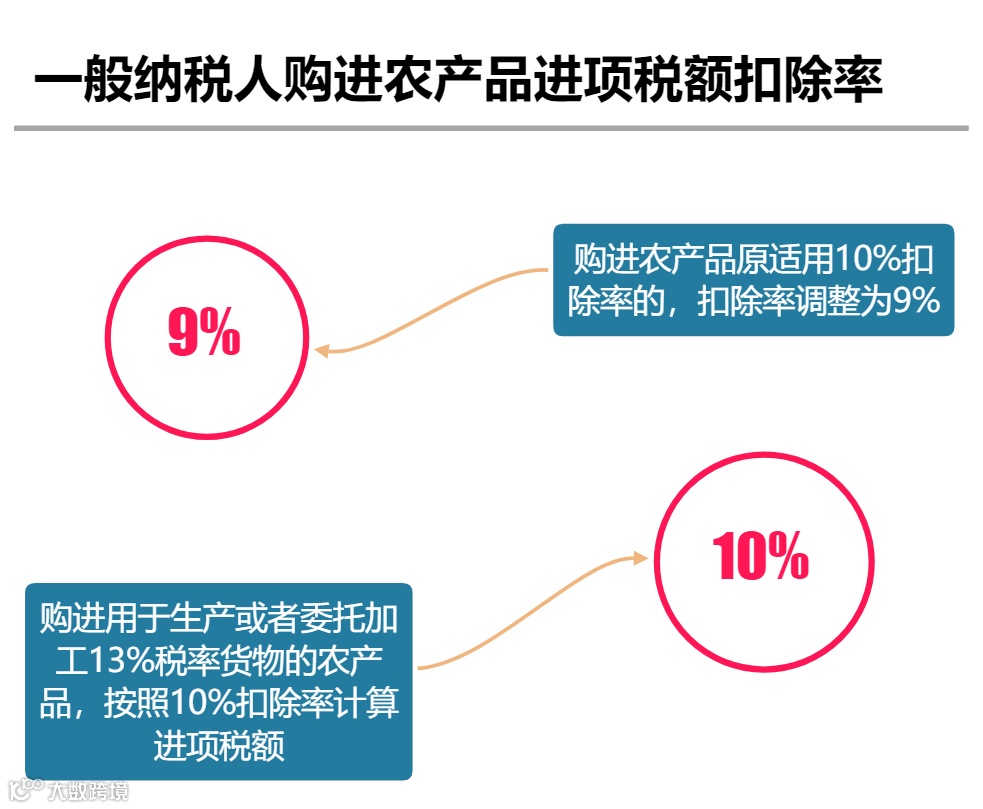

2020年5月1日起,新政策正式执行。最新最全的增值税税率表如下:

变化三

《增值税发票开具指南》更新了!

为方便纳税人掌握发票政策、规范发票开具,国家税务总局海南省税务局根据最新政策更新了《增值税发票开具指南》。本指南适用通过增值税发票开票软件开具的增值税发票,包括增值税专用发票、增值税普通发票(含电子发票)、机动车销售统一发票、二手车销售统一发票。通用机打发票、定额发票、门票、客运票等发票的开具,及其他未尽事项,按有关规定执行。

声明:内容来源税台网、国家税务总局、小颖言税、二哥税税念、思维导图学税法、海南税务

官宣|中小微企业场景化电子发票解决方案重磅来袭!给你全新开票体验!

慧小票(基础版)

慧小票(电商版)

点击阅读原文做场景化电子发票引领者