特朗普以IEEPA为工具升级全球关税战

背景:利用IEEPA对贸易伙伴加税

2025年春天,特朗普再度引发全球关注。继此前宣布对中国、加拿大、墨西哥加征新一轮关税后,4月2日他依据《国际紧急经济权力法》(IEEPA)推行“对等性关税”,覆盖几乎所有贸易伙伴。

这是美国历史上首次有总统将IEEPA用于贸易领域,这部原本设计用于冻结恐怖分子资产的法律,现被用作普通货物加税工具。

IEEPA核心解读:总统权力扩大化

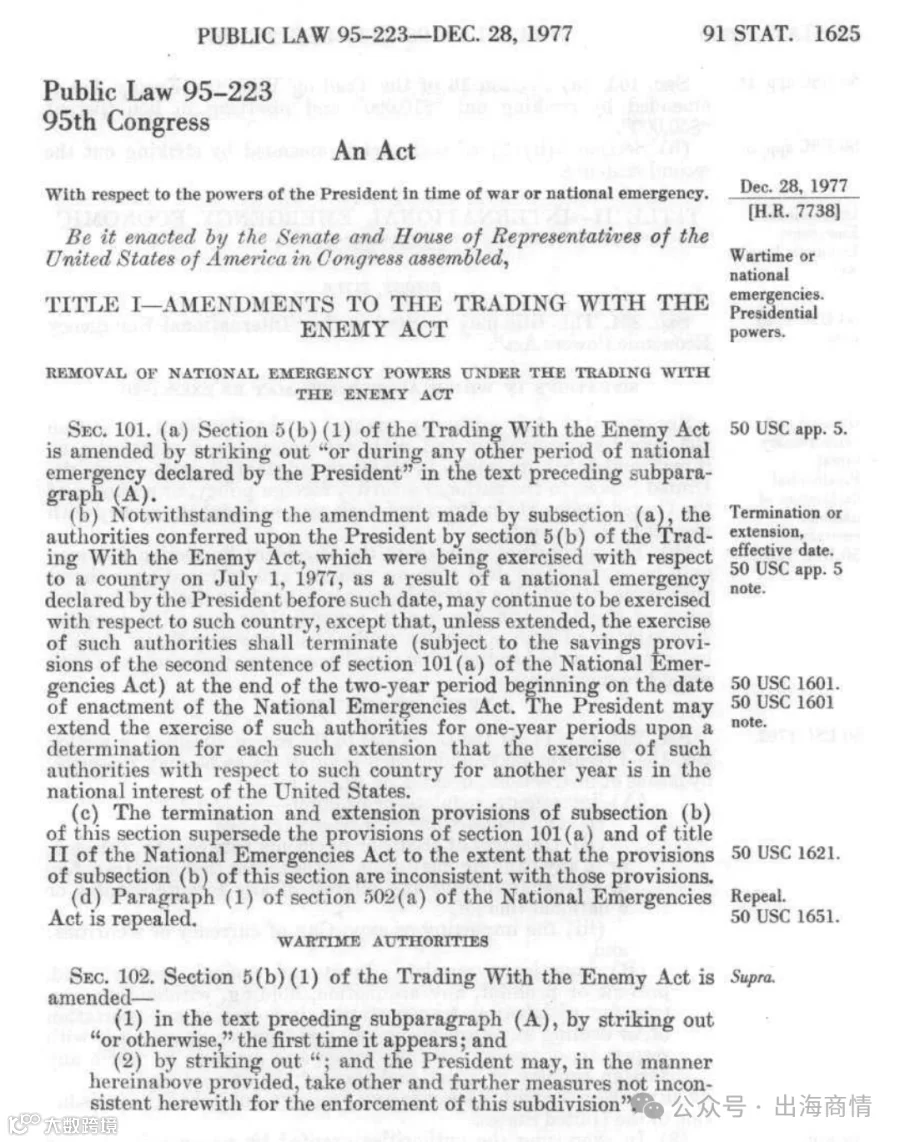

IEEPA全称《国际紧急经济权力法》,1977年通过,意在应对来自外国的非常规威胁。该法律从未明确授权总统加关税,但特朗普政府通过解读“regulate or prohibit imports”模糊条款,主张国家紧急状态下可加税。

针对中国:毒品原料走私链条;

针对加拿大:北部边境非法药物流入;

针对墨西哥:南部边境非法移民;

全球征收“对等性关税”理由:他国抑制消费与压低工资导致美国贸易赤字。

这引发了“只要总统说紧急,即可任意使用IEEPA”的争议。

法律分析:尼克松先例对比当下

回顾1971年的“Yoshida案”,当时尼克松临时加征进口关税,法院判定胜诉但设定了前提条件:

必须具有临时性;

额度需有限制;

措施需与危机合理关联。

相比之下,特朗普的操作更加激进,缺乏时间限制、额度上限且理由关联性薄弱。

已有企业起诉联邦政府,质疑其关税政策合法性。

司法与国会:挑战与限制

根据美国宪法,征税权归国会所有,IEEPA允许总统单方面启动权限无需公开听证或调查报告。

尽管法院通常尊重总统对国家安全的定义,但仍可能审查具体措施是否与危机合理相关。

理论上,国会可通过联合决议终止紧急状态,但实践中需要总统签字或两院三分之二多数通过,难度极高。

产业影响:法律模糊地带下的风险

这场风波标志着美国对华及其他国家加税进入法律模糊地带。IEEPA不再局限于国家安全,而是转向影响产业链稳定。

依赖美国市场的出口商面临更大政策风险,包括难以预测的加税行为与更少限制。这不是单纯的法律问题,而是切实影响订单、成本与合同的制度风险。