报告来源:特易资讯,资料版权归原发布机构所有;若有侵权,联系删除。

在全球工业自动化加速、安全标准提升的背景下,阀门作为核心基础部件,正经历着结构性调整与市场重构。

特易资讯发布的《中国阀门出口分析及各国进口政策影响白皮书》,通过对2022–2024年中国阀门出口数据及新兴市场政策的梳理,揭示了行业的分化趋势与未来机遇。

市场概况

报告显示,2024年中国阀门出口占全球市场份额的22%,三年累计出口额达667亿美元。其中,“其他阀门器具”(HS:848180)以161.9亿美元的规模位列第一,成为主导品类。

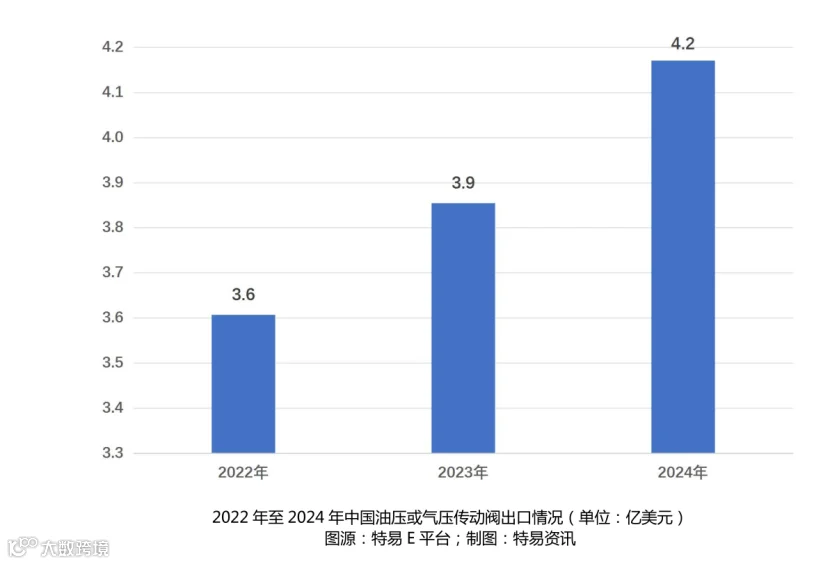

具体来看,油压/气压传动阀和安全阀/溢流阀表现最为突出,2024年出口额分别达到4.2亿和3.2亿美元,三年增幅高达16.7%和41.1%。止回阀和阀门零件在经历下滑后也呈现“V型”复苏,分别回升至6.8亿和52.1亿美元。

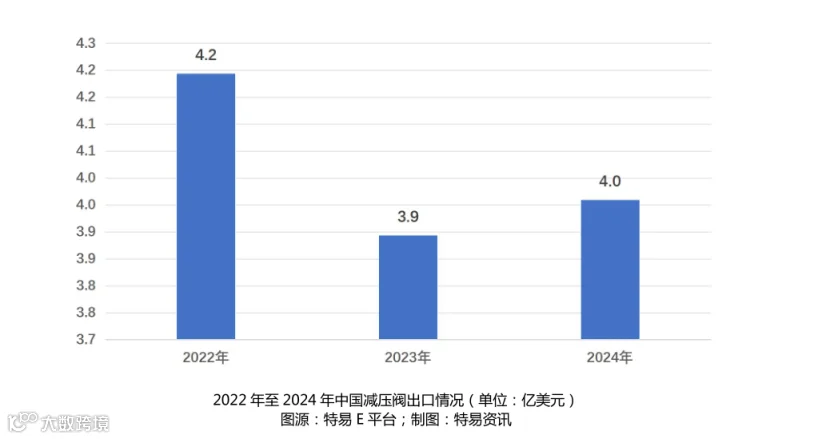

相比之下,减压阀则成为唯一负增长品类,2024年出口额降至4.0亿美元,均价下探至4.32美元,量增价跌的特征明显。整体来看,高技术、高附加值产品强劲增长,而传统品类则陷入价格竞争,出口结构分化趋势愈加突出。

消费趋势

报告指出,不同市场对阀门产品的需求与定价形成了鲜明对比。高端市场溢价突出,例如油压阀在日本均价达到37.21美元,在沙特安全阀价格甚至高达142美元,显示了对高技术产品的强劲需求。

而在中低端市场,价格竞争格外激烈。以减压阀为例,印度和越南的均价仅为3.8–4.5美元,阀门零件整体均价也在下降。这种“高端市场注重性能,中低端市场拼价格”的格局,使得企业必须在研发投入与成本控制之间找到平衡。

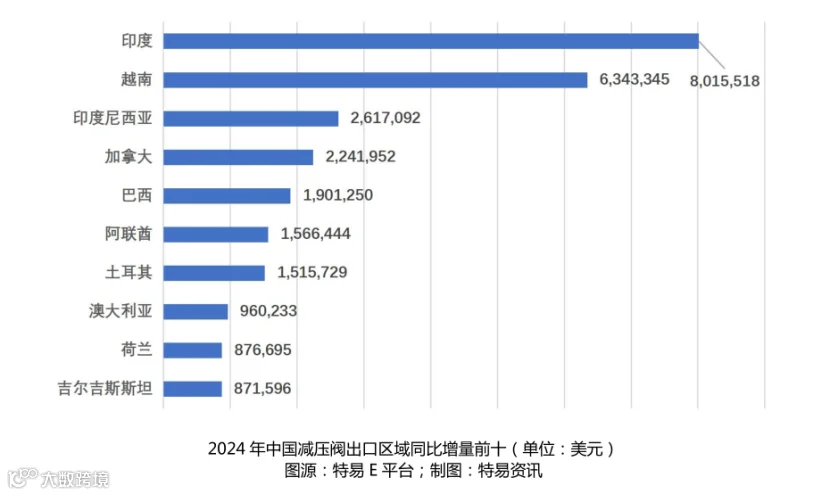

同时,区域需求差异明显。美国依旧在安全阀和阀门零件领域保持领先份额,但在油压阀领域已被俄罗斯取代。新兴市场中,印度减压阀需求增长17.6%,越南止回阀增量占全球23.1%,这些细分市场的快速放量正在改变全球阀门贸易格局。

品类机会

从品类机会来看,技术升级是最大看点。电磁式换向阀(41亿美元)与流量阀(72.7亿美元)已成为“其他阀门器具”中的核心增长点,而电子膨胀流量阀则因技术替代而出现4.11%的下滑,提示企业需关注迭代风险。

在市场机遇方面,俄罗斯、墨西哥和印尼被报告重点提及。俄罗斯已成为油压阀最大进口国,采购金额突破1亿美元;墨西哥市场高度依赖汽车产业链,通用、大众等车企采购占比超过60%;印尼则以镍矿产业驱动阀门需求,相关企业采购额居前。三国合计贡献数十亿美元的进口规模,成为中国阀门出口的新增长极。

总体来看,中国阀门出口正处于“结构升级+市场重构”的关键阶段。一方面,高技术阀门需求快速增长,为企业提供了突破价格竞争的路径;另一方面,新兴市场的政策壁垒虽高,但体量和增速均展现出巨大潜力。

往期推荐

01

《中国适老化智能科技行业洞察报告》解读:千亿级蓝海,释放智慧养老新动能

02

《尼日利亚市场贸易发展白皮书》解读:人口红利释放,消费升级驱动新机会

03

《2025中国露营装备出海国别机会洞察报告》解读:竞争同质化严重,如何突围破局?