东南亚能量饮料市场洞察:年轻化驱动增长,本土与国际品牌竞逐

人口结构、消费趋势与区域竞争格局深度解析

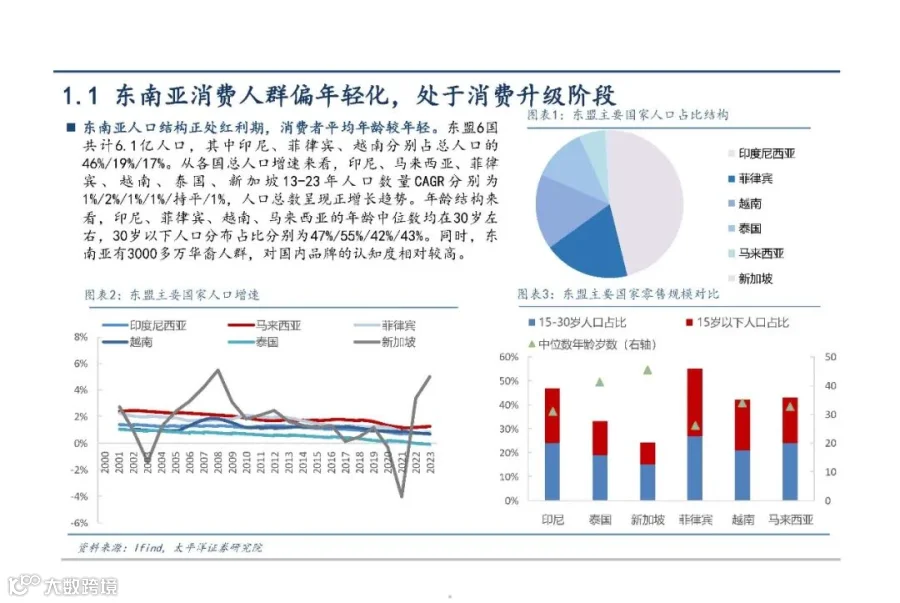

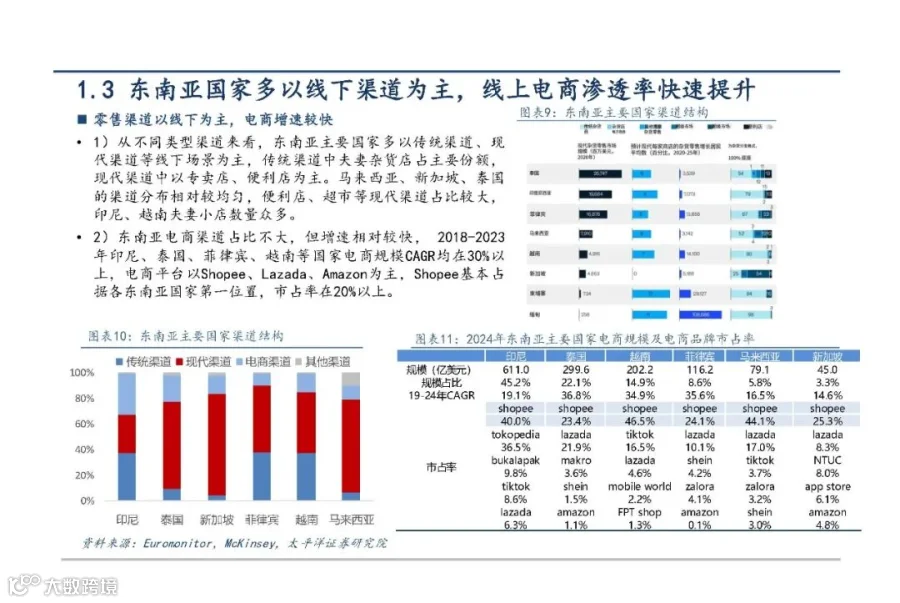

东南亚地区总人口达6.1亿,年龄中位数约30岁,年轻人口占比高,形成能量饮料消费的坚实基础。该群体对提神功能需求旺盛,且随着消费升级,更倾向于选择高品质、高性价比产品。

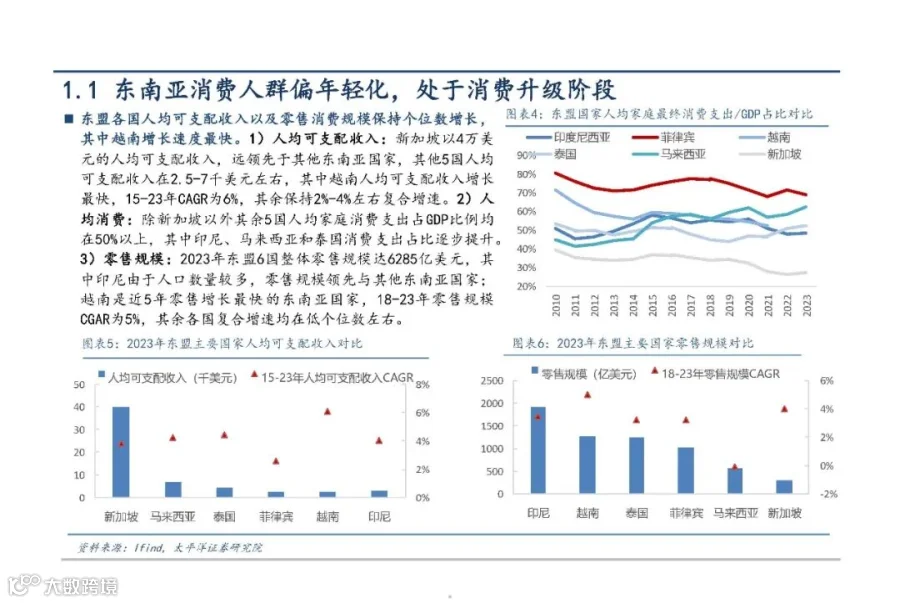

2023年东盟六国零售规模达6285亿美元,人均可支配收入持续增长,越南增速领先。消费能力提升为能量饮料市场扩张提供经济支撑,尤其在劳动密集型产业快速发展的背景下,制造业与服务业人群对功能性饮品需求广泛。

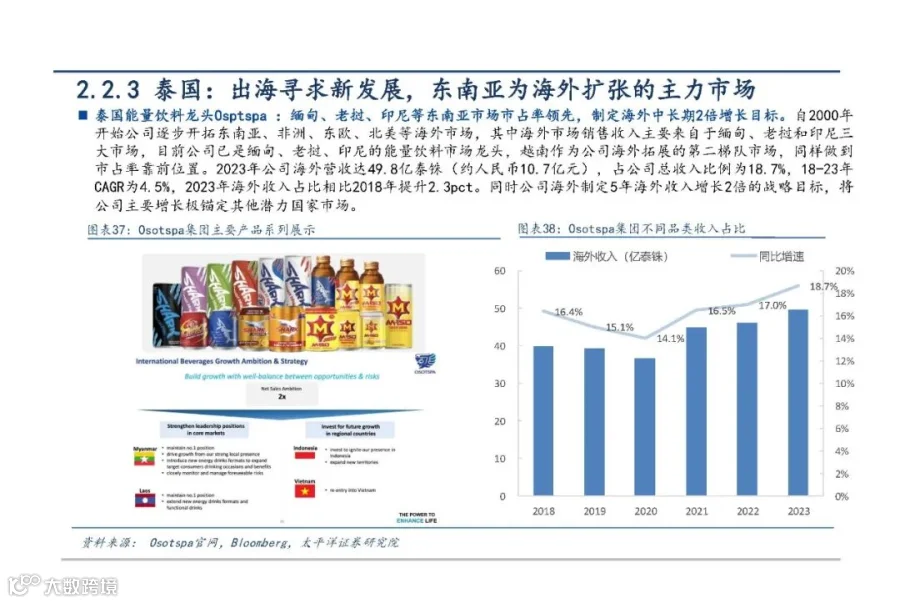

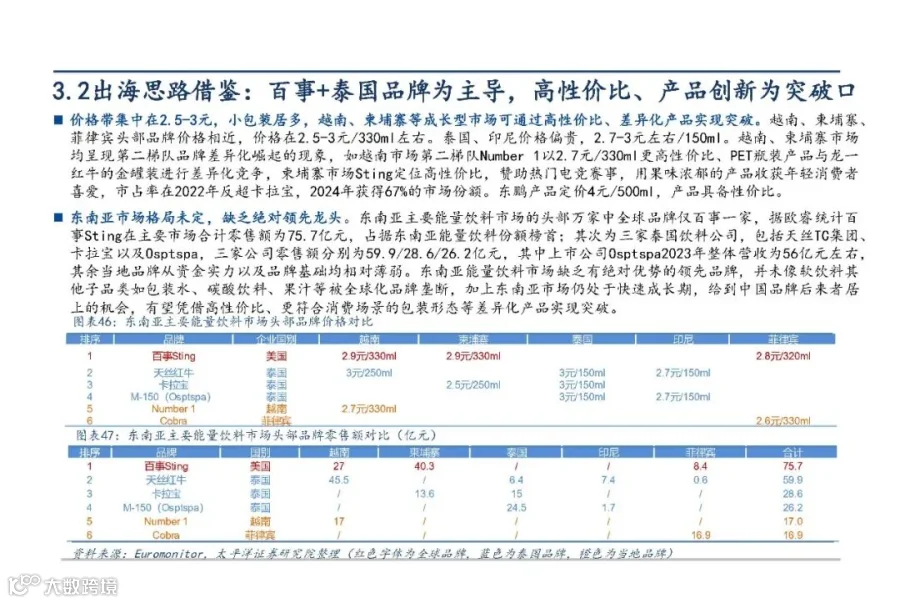

市场竞争呈现国际巨头与本地品牌并存格局。可口可乐、百事、雀巢等凭借品牌力与渠道优势占据重要地位;而泰国Osotspa集团(M-150、卡拉宝)、越南THP集团(Number1)等本地企业则依托本土化洞察,在细分市场实现突破。

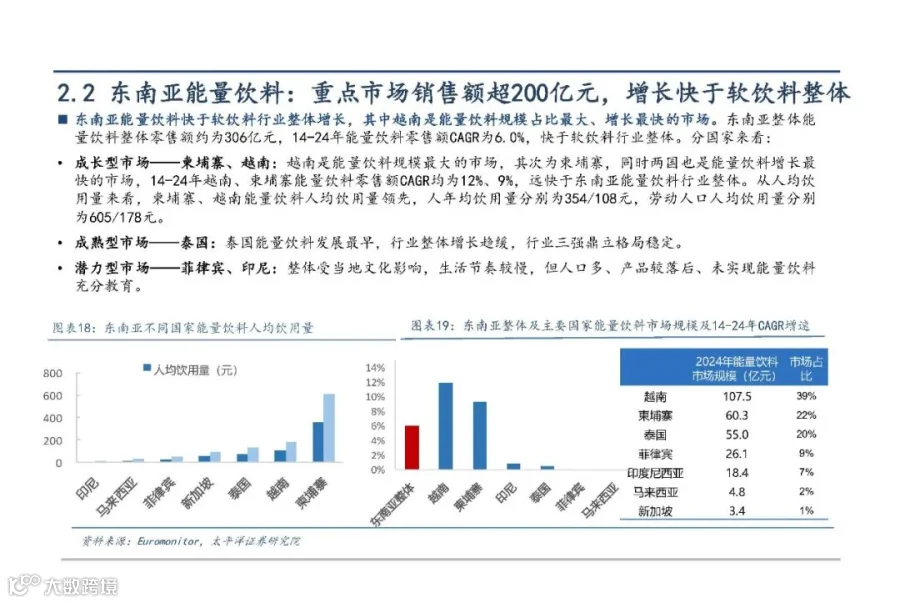

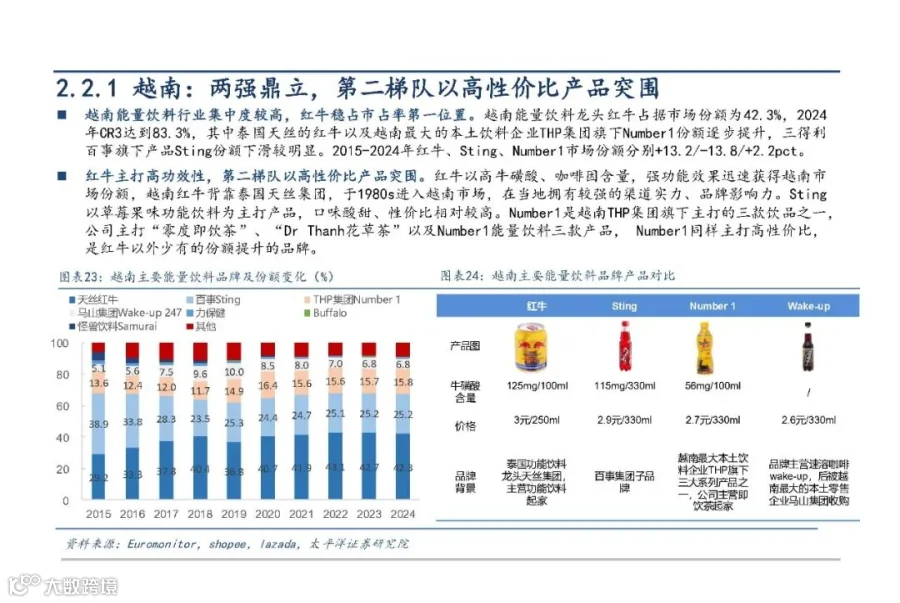

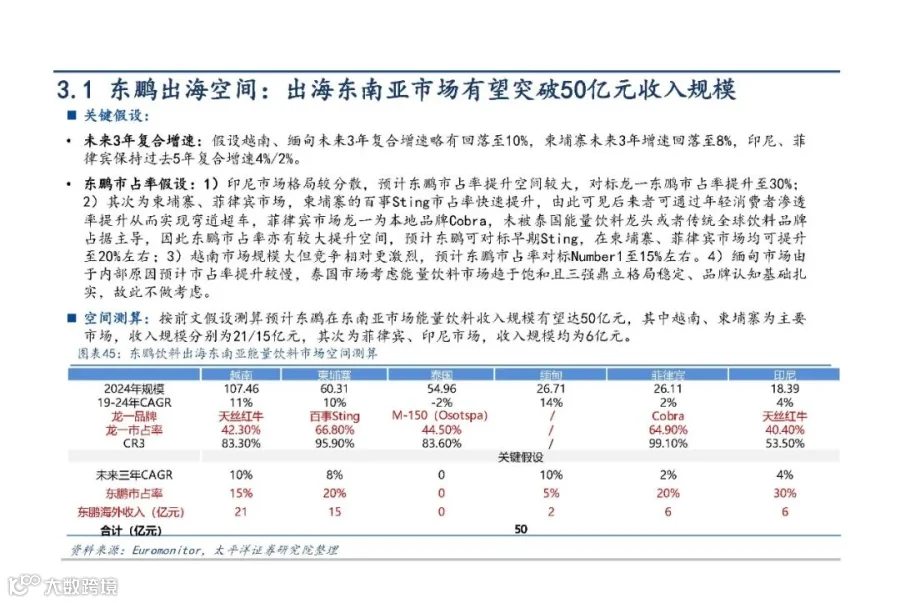

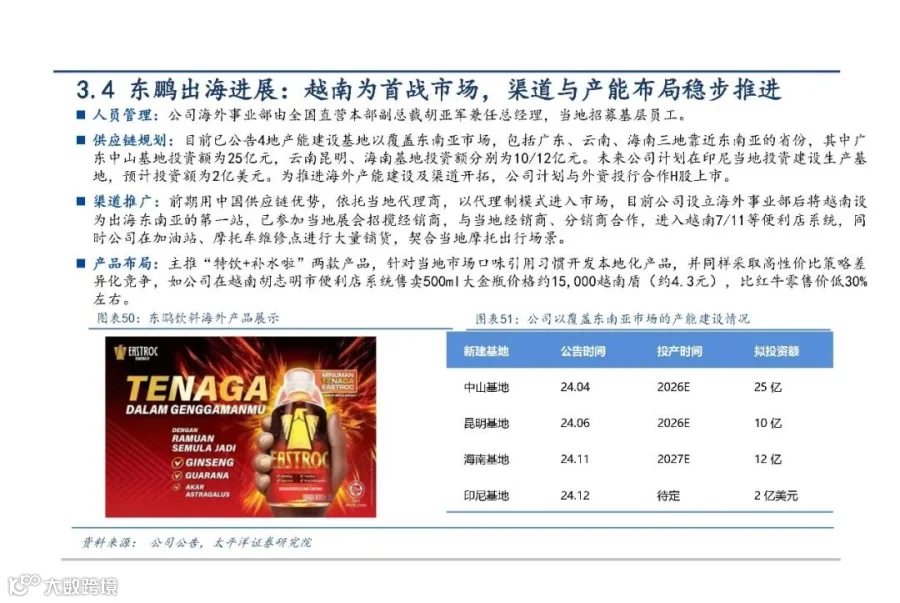

越南市场发展迅猛,2024年行业规模达107.5亿元。红牛凭借品牌与渠道优势居龙头地位,第二梯队Sting和Number1通过差异化策略抢占份额:Sting主打草莓果味,口感酸甜、性价比高;Number1以2.7元/330ml定价和PET瓶装形式,成功实现高性价比突围。

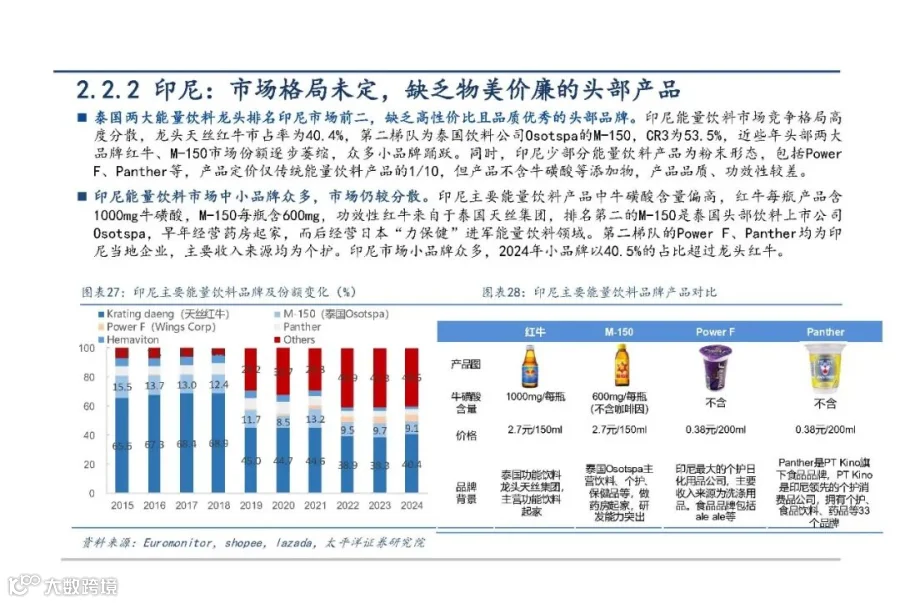

印尼软饮市场规模最大,但能量饮料渗透率低、增长放缓,主因伊斯兰文化影响下的“低加班”生活方式导致咖啡因需求较弱。当前市场尚未定型,缺乏主导性平价产品。红牛与M-150虽位列前二,但份额持续下滑,众多中小品牌活跃。

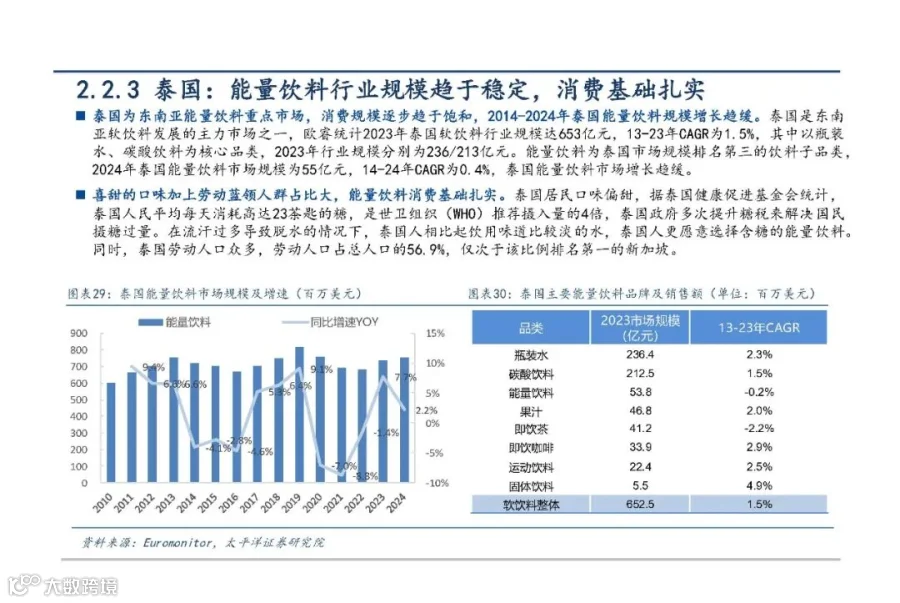

泰国市场趋于饱和,竞争格局稳定。M-150、卡拉宝与天丝红牛三大品牌主导市场。Osotspa集团通过产品创新推动多元化,推出含大豆肽的PEPTEIN、0糖C-VITT等功能性新品,巩固市场地位。

柬埔寨为增长最快市场之一,2024年零售额达60.3亿元。百事旗下Sting占据领先地位,通过赞助电竞赛事、签约当红说唱歌手等方式精准触达年轻消费者,凭借果味浓郁、价格亲民的产品赢得青睐。

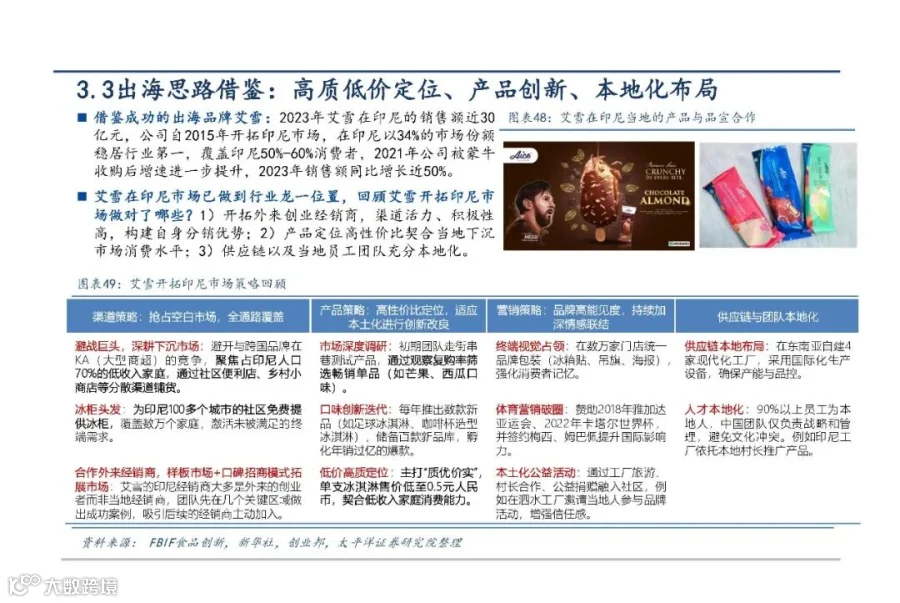

高性价比与本地化营销是品牌成功关键。越南、柬埔寨主流价格带为2.5–3元/330ml,泰国、印尼单价偏高,约2.7–3元/150ml。品牌需结合当地口味偏好与文化特征,制定精准产品与推广策略,方能在多元市场中脱颖而出。

参考资料:《2025东南亚能量饮料市场空间、竞争格局及东鹏饮料出海市场机遇分析报告》