一、核心定义与法律基础

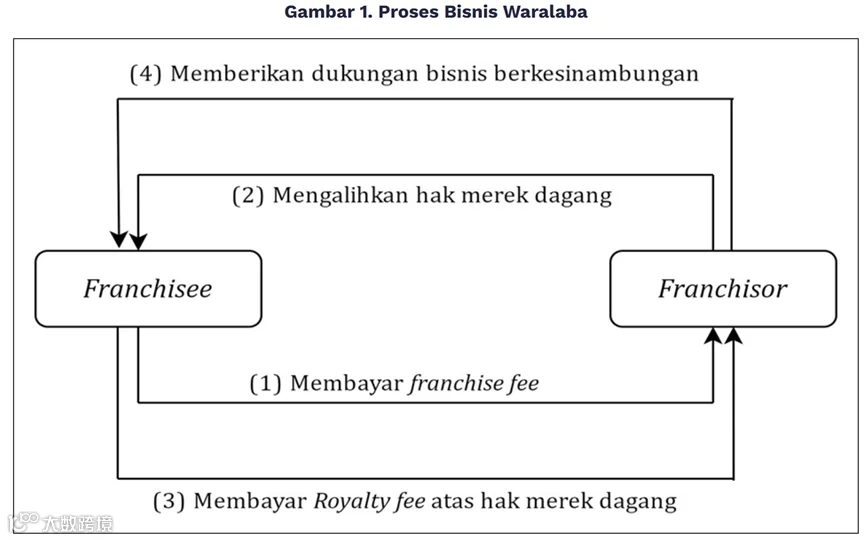

特许经营是指特许人(Franchisor)向受许人(Franchisee)授予其商业系统使用权(包括商标、运营模式等)的商业安排。

法律要件:必须持有印尼贸易部签发的特许经营注册证书(STPW),否则相关交易不被认定为特许经营。

STPW是由印尼商业许可与便利总局核发的行政许可,证明特许人已完成政府注册,具备在印尼开展及扩展特许经营业务的法定资格。

二、主要交易与税务处理

加盟方(Franchisee)在启动业务前需向授予方(Franchisor)支付加盟费;后续持续支付特许权使用费,以获得商标等无形资产的使用权。

2.1 主要税务法规

- 所得税(PPh):依据《所得税法》《协调税法》;

- 增值税(PPN):依据《增值税法》《协调税法》;

- 专项法规:2024年第35号政府条例(PP 35/2024);

- 实施细则:多项财政部长条例(PMK)及税务总局局长条例(PER)。

2.2 详细税务要点

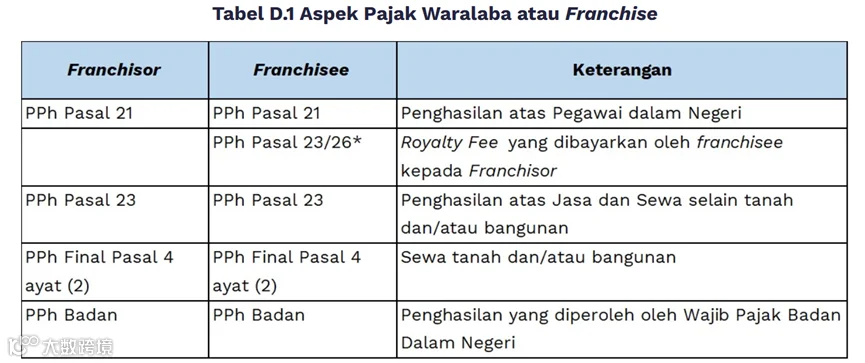

2.2.1 所得税(PPh)处理

特许权使用费预提所得税是核心环节:

✅ 支付给国内特许人

- 税种:PPh Pasal 23;

- 税率:特许权使用费总额(不含增值税)的15%;

- 预扣义务:由受许人付款时履行;未预扣时,特许人可自行申报缴纳;

- 特殊情形:若特许人为适用净收入计算标准(NPPN)的个人纳税人,计税依据为特许权使用费总额的40%,实际税负为6%,须提供NPPN使用证明。

✅ 支付给国外特许人

- 税种:PPh Pasal 26;

- 标准税率:特许权使用费总额的20%;

- 协定优惠:若两国签署避免双重征税协定(P3B),且符合“受益所有人”等条件,可适用协定税率(常见为10%或15%),须提供有效税收居民身份证明(COR)。

其他相关所得税

- 技术服务、管理支持、非不动产设备租赁:按PPh Pasal 23预扣2%;

- 土地/建筑物租赁:按PPh Pasal 4(2) 预扣最终税10%;

- 员工个税(PPh 21):受许人须按月为雇员预扣并申报;

- 受许人企业所得税:

- 年营业额>48亿印尼盾:适用常规税率22%;

- 年营业额≤48亿印尼盾:符合条件者可适用UMKM最终税,税率为营业额的0.5%。

2.2.2 增值税(PPN)处理

- 征税性质:商标等无形资产使用权授予被视为无形应税货物(BKP Tidak Berwujud)交付;

- 征税对象:特许权使用费;

- 税率:自2025年1月起为12%;

- 计税基数:根据PMK 131/2024,为“其他价值”,即(11/12) × 特许权使用费金额;

- 应纳税额公式:PPN = 12% × [(11/12) × 金额] = 11% × 金额(实际税负约11%);

- 征管方式:

- 特许人为印尼已注册应税企业(PKP):由其自行开票并收取;

- 特许人为海外实体:由印尼受许人实行反向征收,自行计算缴纳,并可依规作进项税抵扣。

三、跨境特许经营的注意事项

- P3B优先适用:支付境外特许人款项前,须核查印尼与该国是否签署避免双重征税协定(P3B),以适用优惠预提税率;

- 文档要求:境外特许人享受P3B待遇,须向印尼受许人提供有效的税收居民身份证明(COR);

- 常设机构(BUT)风险:境外特许人在印尼的持续性人员支持或管理活动,可能构成税收协定意义上的常设机构,导致部分利润在印尼被征税;

- 综合税务成本:受许人需统筹计算“PPh 26(含P3B优惠)+ PPN”的整体税负。

印尼特许经营市场潜力巨大,但税务体系高度专业且复杂。从STPW注册强制要求,到特许权使用费的PPh与PPN并行课税,再到跨境场景下P3B协定的灵活适用,各环节均须严格遵循印尼本地法规与实操规范。