在半导体制造这一高科技领域的核心环节中,光刻胶被誉为电子化学品中的“皇冠明珠”。深企投产业研究院发布的《2025年光刻胶产业链研究报告》,系统梳理了行业现状、市场规模、竞争格局与发展趋势,为半导体、新型显示、PCB等下游应用提供关键参考。

关于报告

光刻胶是集成电路、OLED/LCD面板及高多层PCB制造中不可或缺的关键材料。本报告立足全球与中国双重视角,结合权威数据与产业链调研,深度解析技术演进路径、国产替代进程与头部企业动态。

报告要点

1. 市场规模持续扩大,半导体领域主导增长

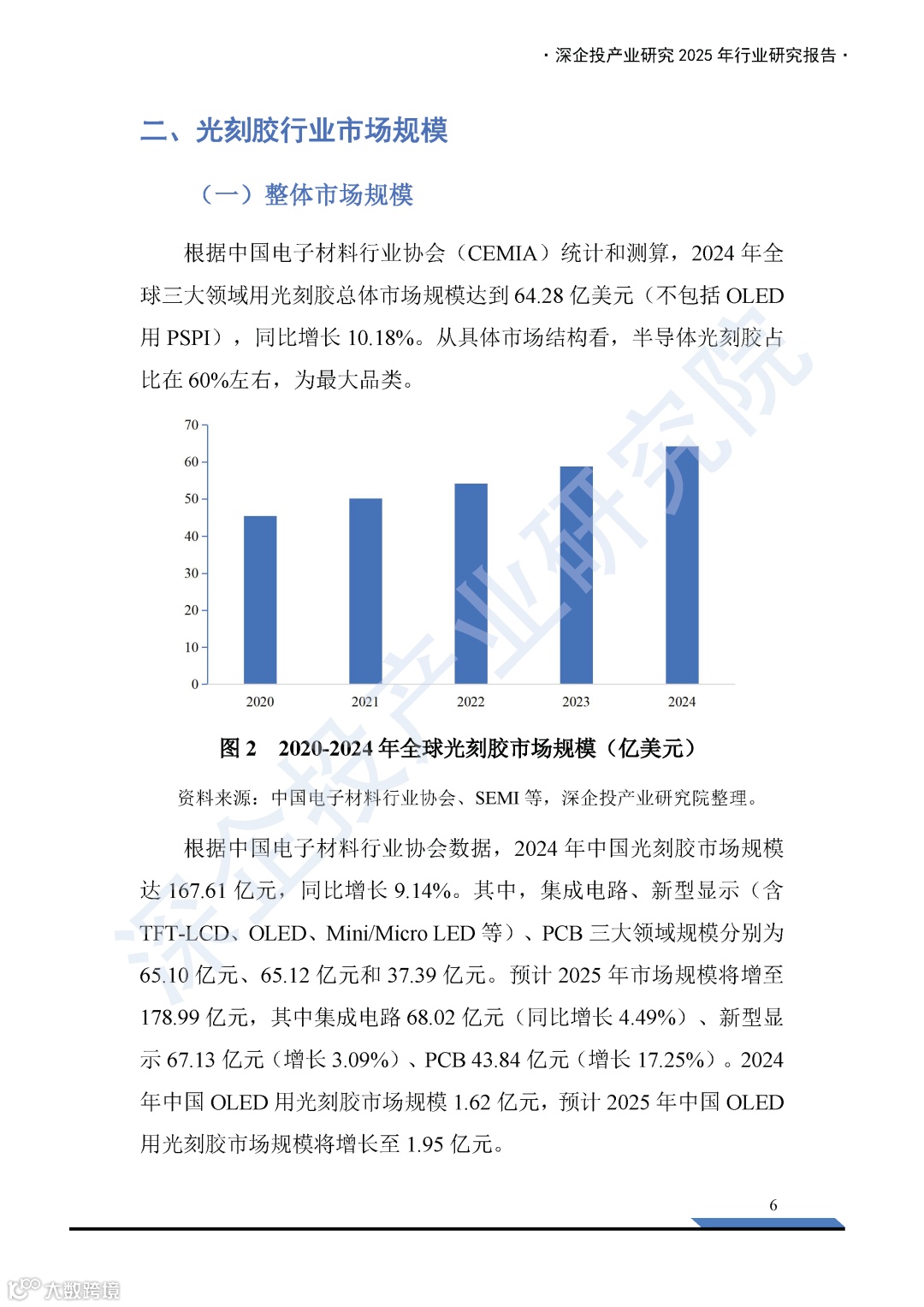

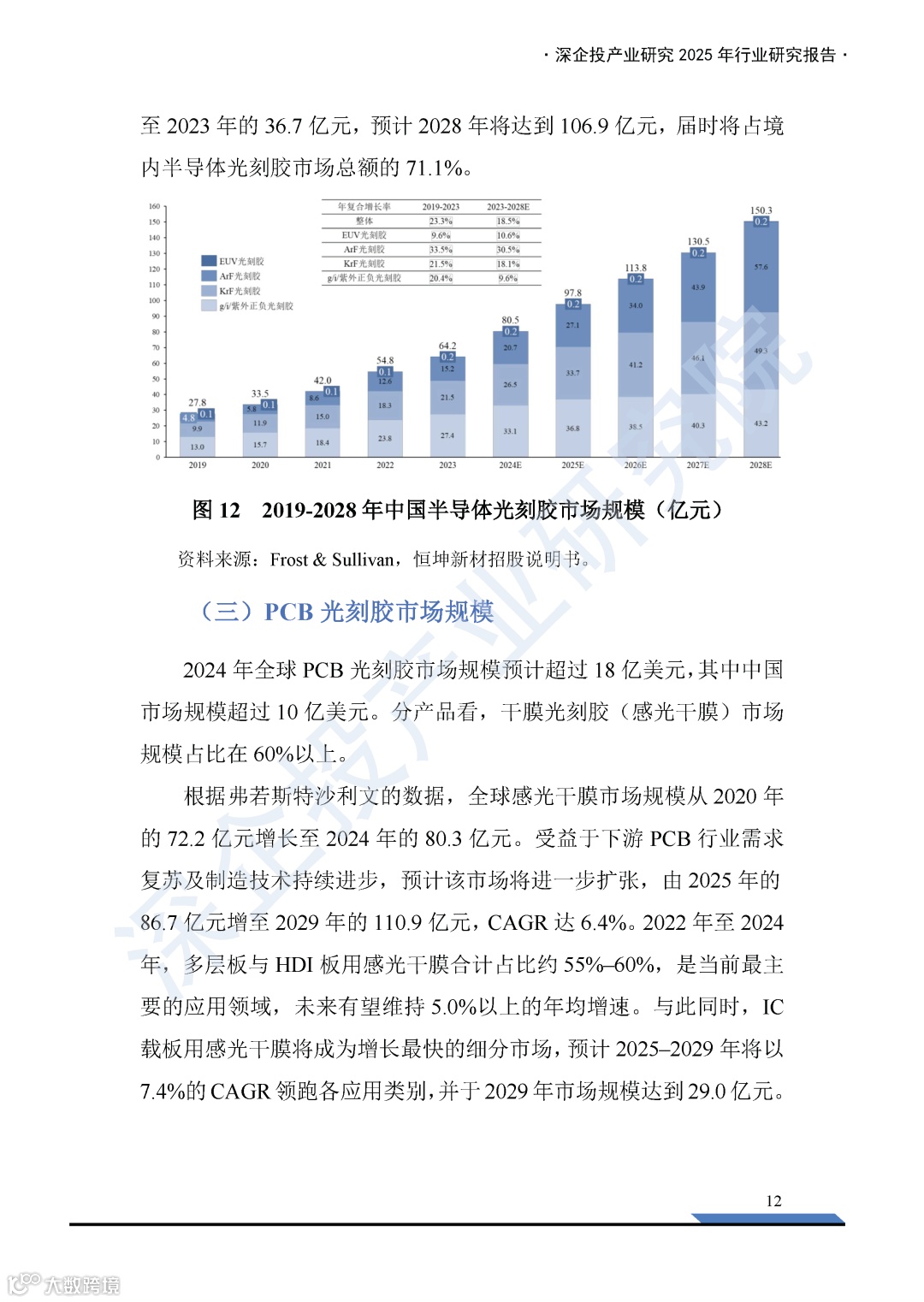

2024年全球光刻胶市场规模达64.28亿美元,同比增长10.18%;其中半导体用光刻胶占比约60%,为最大细分市场。中国作为全球电子产品制造中心,2024年光刻胶市场规模为167.61亿元,同比增长9.14%;预计2025年将达178.99亿元。12英寸晶圆扩产与先进制程推进,正加速KrF、ArF等高端光刻胶需求释放。

2. 国产替代提速,但高端领域仍存明显差距

当前国产光刻胶已在PCB湿膜、光成像阻焊油墨等领域实现较高替代率;TFT-LCD光刻胶国产化率达40%–60%。但在集成电路和OLED等中高端场景,技术壁垒依然显著:g/i线光刻胶国产化率约20%–25%,KrF不足3%,ArF低于1%。

3. 日本厂商高度垄断,内资企业加速突破

全球超80%的光刻胶市场份额由日本企业占据,包括JSR、东京应化(TOK)、信越化学等,其在高端产品线与量产能力上优势明显。国内企业如北京科华、瑞红苏州、上海新阳、南大光电等,已在KrF、ArF光刻胶研发与验证环节取得实质性进展,部分产品进入批量供货阶段。

4. 细分领域格局分化,干膜光刻胶成新增长点

PCB领域:湿膜光刻胶内资市占率约90%,而干膜光刻胶长期依赖进口;湖南初源新材、杭州福斯特等企业正推动国产替代快速落地。新型显示领域:LCD光刻胶国产化稳步提升,OLED光刻胶仍基本由海外厂商主导。集成电路领域:高端光刻胶国产化仍是攻坚重点,KrF已实现小批量替代,ArF仍处验证导入期。

报告获取

完整版报告可通过官网渠道获取。

资料厅(www.ziliaoting.com)是专注行业研究报告与技术文档的公开共享平台,持续收录半导体、新材料、先进制造等领域的权威研报、白皮书及政策文件,支持关键词检索与免费下载。