在美国,不同银行之间的转账方式其实并不复杂,主流大致可以分为四类:ACH转账、Zelle转账、Wire转账,以及支票存款。下面一篇把这几种方式一次性讲清楚,避免踩坑。

ACH更多是用来在“自己名下”的银行或金融机构之间转账,逻辑有点像香港的eDDA授权扣款。一般需要先在银行App或官网登录后台,绑定另一个美国银行账户。

一种是通过Plaid系统直接登录网银完成即时授权,成功后马上可用,但并不是所有银行都接入了Plaid;

另一种是手动填写Routing Number+Account Number,这种方式会稍慢,银行会向目标账户打两笔几美分的小额验证款,1–2个工作日到账,你再回到原平台填入金额完成验证。

需要注意的是,ACH基本只支持绑定本人账户,不能随意绑定他人的银行账户。到账时间通常为1–2个美国工作日,部分券商还会额外冻结5–7个工作日。

另外,ACH还分Push(主动转出)和Pull(对方发起扣款),有些银行Push有限额,而Pull额度更宽松,实操中会更好用。

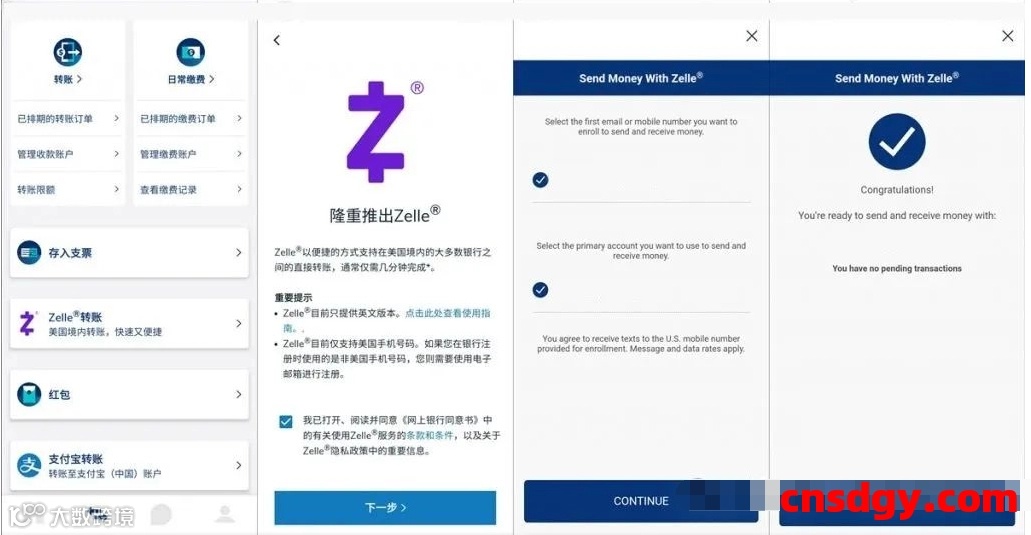

Zelle是美国本地个人之间非常常用的转账方式,功能直接集成在银行App或网银中,前提是该银行支持Zelle。大多数美国本土银行都支持,但也有少数不支持,比如部分数字银行或PayPal。

Zelle理论上是实时到账,但在首次转账、金额偏大或系统维护期间,偶尔会出现延迟。转账时只需要对方的美国手机号或邮箱即可。

Zelle不支持主动退款,但如果付款人向银行发起争议,收款账户仍有被冻结的风险。每家银行的Zelle系统是独立的,只要你有不同的手机号或邮箱,原则上可以对应多个Zelle账户。

额度方面,转出限制较严格,单笔多在1000美金以内,单日约2000美金左右,具体由银行决定;而转入一般没有明确上限。

和国内不同的是,美国跨行Wire基本都会收费,常见在15–20美金/笔,因此日常使用并不多。

如果是同行Wire,通常免费且秒到。Wire也可以用于国际汇款(走SWIFT),费用会更高,还可能被中转行扣费。有些银行的高端客户每月会有少量手续费减免,但流程依然比较麻烦。

另外,部分银行并不支持在App里发起Wire,必须本人到线下网点操作。

支票在美国依然是常见的转账方式之一。支票存入一般不收费,但到账时间通常为1–2个工作日。

大多数银行App都支持拍照存支票,只需要在支票背面签名,拍摄正反面上传即可。对于较大金额的转账,支票反而会更方便。

需要注意的是,这种方式只支持美国本土支票,香港或其他地区的银行支票是无法存入的,前提还需要你向银行申请实体支票本。

出海大小事

一站式搞定

欧美 / 全球市场跨境业务

跨境收款代收

PayPal|Stripe|Zelle|Wise|加拿大 E-Transfer

(支持大陆卖家、F类、保健品类、独立站、私域聊单)

账号问题处理

PayPal / Stripe 解封|风控沟通|二审辅助

稳住收款、减少风控、降低损失

建站服务

Shopify|WordPress|SaaS 系统|定制独立站

适合全球品牌站、私域成交、提高整体转化

WhatsApp 营销号

适合独立站转化、私域营销、欧美市场推广引流

覆盖欧美市场的独立站收款、建站与私域转化,可实现稳定高效的一站式解决方案。