政策解读:时间表与调整范围

根据公告,本次调整分为明确的两类对象与三个阶段执行,企业需对号入座,精准把握。

光伏等产品:自2026年4月1日起,全面取消增值税出口退税。涵盖附件1清单所列产品,包括多晶硅、硅片、电池片、组件、逆变器、支架等光伏产业链关键环节。

附件1:光伏部分相关产品(2026年4月1日起取消退税):

向下滑动查看

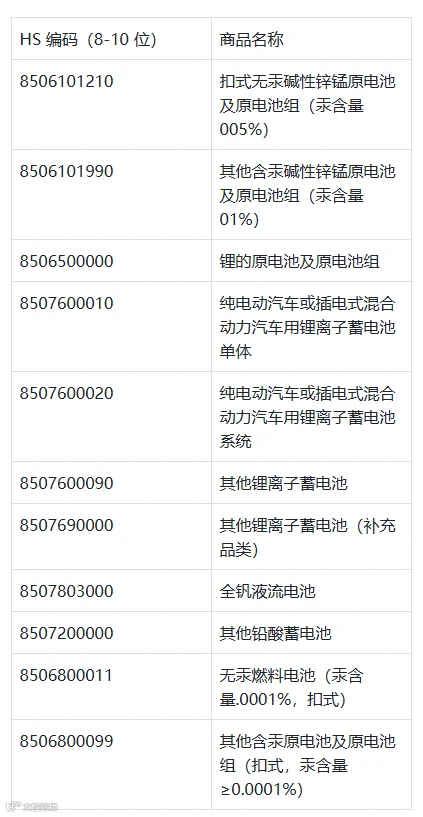

电池产品:实行过渡期安排。自2026年4月1日至12月31日,退税率由9%降至6%;自2027年1月1日起,完全取消增值税出口退税。涉及附件2清单内的锂原电池、锂离子电池、铅酸蓄电池、镍氢电池等。

附件2:电池部分相关产品(过渡期后取消退税):

向下滑动查看

关键执行标准:一律以出口货物报关单上注明的“出口日期”为准。无论合同签订、货物发出或发票开具于何时,出口日期是判定适用新旧税率的唯一依据。

直接影响:成本上升与策略急转

政策调整将直接冲击企业利润与市场竞争格局。

对于光伏企业,退税取消意味着直接成本显著上升。原本享受的退税红利消失,企业需立即重新核算产品出口成本与定价,利润空间将受到挤压。

电池企业面临 “缓冲击” 。2026年退税率下调3个百分点,利润已被压缩;2027年全面取消,则是更彻底的考验。这要求企业必须利用好这一年过渡期,完成供应链优化、产品升级或海外产能布局的战略调整。

市场行为可能出现短期波动。预计政策生效前(尤其是2026年第一季度末),可能出现一波集中报关出口潮,企业需协调物流、报关资源,避免拥堵。同时,已签约未明确退税条款的订单,可能引发价格重谈。

四步精准查询产品是否“上榜”

判断自身产品是否受新政影响,是应对第一步。遵循以下四步法,可精准判定:

第一步:锁定官方清单

立即访问财政部税政司官网或国家税务总局官网,下载2026年第2号公告的PDF原文,重点关注附件1和附件2的详细产品清单。这是最权威的依据。

第二步:核准确认HS编码

找到产品对应的8-10位海关商品编码。可通过出口报关单、合同获取。若无现成编码,务必通过海关总署的“商品归类查询”系统或可靠的关务辅助工具进行反向查询确认。

第三步:电子税务局系统核验

登录电子税务局,进入“我要查询”→“一户式查询”→“出口退税率查询”模块。输入商品代码或名称查询。若退税率为0,且“特殊商品标识” 显示为 “禁止出口或出口不退税”,则基本可确认属于本次取消退税范围。

第四步:最终复核确认

结合出口日期进行最终判定。对归类存疑的产品,务必咨询主管税务机关的出口退税部门或专业报关行,避免因归类错误导致税务风险。

重要提醒:常见误区

误区一:只凭产品名称判断。必须核对HS编码,名称相同但归类不同的产品,政策待遇可能天差地别。

误区二:混淆各类日期。认准报关单“出口日期”,而非提单日、开票日。

误区三:忽视消费税产品。新政仅调整增值税退税,若产品同时征收消费税,其消费税退(免)税政策保持不变,需单独核算管理。

这份政策调整不仅是一次财税规则的变更,更是对光伏、电池行业出口竞争力与经营韧性的一次压力测试。利用好官方工具精准查询,快速启动成本与策略的重估,是企业将政策冲击转化为优化升级动力的关键。

企业应将合规遵从置于首位,所有重大决策建议在专业机构指导下进行。未来,全球贸易政策环境充满变数,建立敏捷的财税与关务风险应对机制,将成为出口企业的核心能力之一。

免责声明:

本文政策内容均来源于财政部、税务总局2026年第2号公告及官方解读,仅供企业参考,不构成税务筹划建议。

产品归类与退税政策适用存在个体差异,企业需结合自身实际情况,通过官方渠道核实或咨询专业税务机构。

Customs Duties

您所在的企业主要出口哪些产品?本次政策调整对您影响大吗?您计划采取哪些具体措施应对?欢迎在评论区分享您的看法与策略

如果您觉得这篇文章对您有帮助,欢迎点赞收藏,并分享给更多外贸朋友~

1

END

1