国投中鲁60.26亿元并购电子院,果汁龙头跨界进军半导体赛道

文|刘振涛

当全球前列的浓缩苹果汁生产商国投中鲁宣布以发行股份方式收购中国电子工程设计院股份有限公司(简称“电子院”)100%股权,交易对价60.26亿元,并配套募资不超过17.26亿元时,市场广泛关注这场“果汁大王”向硬科技跃迁的跨界整合。

交易对手包括控股股东国投集团、国家集成电路产业投资基金二期(大基金二期)、新世达壹号、国华基金等7家主体。电子院核心业务聚焦电子信息产业,是先进电子制造产业化综合服务商,覆盖半导体芯片设计、工艺开发、智能工厂建设及数字产线集成等领域;而国投中鲁作为中国第一、全球领先的浓缩苹果汁制造商,主营业务长期集中于果蔬汁加工与出口。

60亿并购电子院,果汁大王“蛇吞象”

此次并购筹划已久:2025年6月23日,国投中鲁因重大资产重组停牌;7月5日披露预案,7月7日复牌后连续5个交易日涨停;2025年底正式发布交易草案。

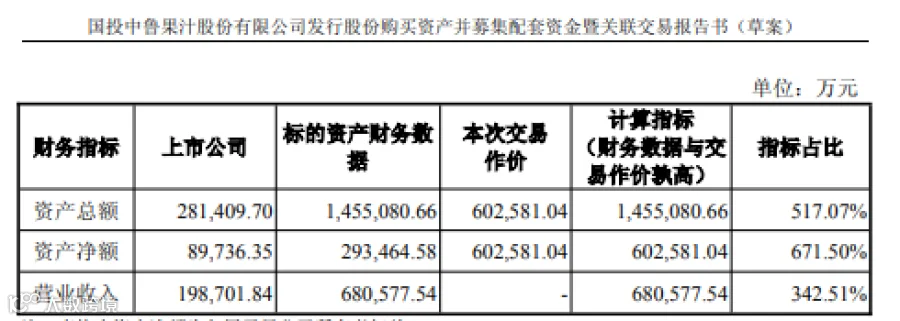

草案显示,电子院截至2025年6月30日账面净资产24.36亿元,评估值达60.26亿元,增值率147.40%,属高溢价收购。从规模对比看,2024年末电子院总资产145.51亿元、营收68.06亿元,分别为国投中鲁(总资产28.14亿元、营收19.87亿元)的5.2倍和3.4倍,典型“蛇吞象”式并购。

国投中鲁表示,电子院为国投集团电子信息产业板块优质资产,本次重组旨在加快上市公司战略转型,推动优质资源向平台汇聚,打造第二增长曲线。

当前,国投中鲁果汁主业面临增长瓶颈:2023—2024年净利润分别下滑36.79%、49.75%;2025年前三季度净利润虽同比增长3178.21%至2853.82万元,但毛利率仅14.58%,显著低于同业安德利(24.38%)。行业已由“四分天下”演变为“两强争霸”,市场格局趋于稳定,成长空间有限。

相较之下,电子院2024年营收68.48亿元、净利润2.67亿元,同比分别增长28.98%和70.71%,盈利能力和成长性均明显优于果汁主业。并购完成后,国投中鲁将形成“食品加工+电子信息服务”双主业结构,业务边界延伸至半导体、智慧工厂、数字基建等高成长赛道。

不简单的“换心”,国资科技整合大棋

此次并购并非单纯财务驱动,而是国投集团主导的系统性科技资产证券化布局。电子院原计划通过招商证券、安信证券辅导冲刺A股IPO(已于2023年11月在北京证监局备案),若本次收购完成,其独立上市进程或将终止。

国投集团将电子院注入国投中鲁,实质是为传统制造平台置换高技术含量“心脏”,推动上市公司属性从“食品加工制造”向“硬科技综合服务商”升级。在2025年半导体、AI、智能制造持续受资本市场追捧的背景下,此举使国投中鲁精准切入政策与资金双重支持的战略风口。

对电子院而言,借力上市公司平台可突破资源约束,加速市场化与规模化发展;对国投集团而言,则形成“孵化—整合—证券化—反哺”的闭环,强化国有资本在关键科技领域的掌控力与运作效率。

但挑战同样突出:一是跨行业管理难度大,食品制造与电子工程在技术逻辑、供应链、人才结构、客户体系等方面差异显著,协同整合考验管理层能力;二是业绩对赌压力明确——电子院承诺2026—2028年净利润分别不低于3.12亿元、3.48亿元、3.75亿元,其兑现高度依赖半导体行业周期走势;三是估值溢价带来后续商誉管理风险。

总体来看,这场并购既是国投中鲁突破增长天花板的战略突围,更是国有资本围绕科技自立自强进行资源整合的标志性实践。成效几何,有待时间检验。