沪港联动 | 产业赋能 | 价值链接

AI + 航天的全产业链布局

国星宇航以商业航天与人工智能深度融合为核心,构建了覆盖研发、制造、发射、运营及服务的全产业链模式,主要业务包含三大板块:

-

🔺卫星及相关服务,涵盖卫星研制、发射及在轨运营等; -

🔺星基解决方案,为客户提供天基算力、数据处理等定制化服务; -

🔺智慧停车解决方案及软硬件代理服务,丰富业务生态。

🔺关键技术成就

国星宇航在 AI 卫星领域的技术积累堪称行业标杆,创下多项突破性成果:

-

2018 年 12 月,发射中国第一颗 AI 应用卫星,率先开启 AI 与卫星应用融合探索; -

2024 年 2 月,成功升空中国第一颗 AI 智算卫星,推动天基算力技术迭代; -

2025 年 5 月,完成全球首个由 12 颗 AI 智算卫星组成的星座发射,构建规模化天基网络; -

运营全球首颗验证在轨运行 AI 大模型的卫星(XSD-15),技术实力领跑全球; -

累计完成 14 次太空任务,发射 27 颗卫星(含 21 颗 AI 卫星),AI 卫星发射数量居中国民营商业航天企业之首。

🔺权威行业排名

根据弗若斯特沙利文报告,以 2024 年收入计:

-

在中国管理完整卫星产业价值链的民营商业航天企业中,排名第二,市场份额 22.1%; -

在国内所有从事卫星相关业务的民营商业航天企业中,位列第八,市场份额 2.0%。

行业前景:千亿赛道迎来高增长红利

中国卫星行业正处于快速发展的黄金期,市场规模持续扩容:

-

2020-2024 年:市场规模从 629 亿元增长至 827 亿元,复合年增长率 7.1%; -

2024-2029 年(预测):复合年增长率将达 26.3%,2029 年市场规模有望突破 2661 亿元; -

细分领域增速:卫星发射领域以 36.6% 的复合年增长率领跑,成为行业增长核心动力。

竞争格局方面,2024 年中国卫星相关业务前十大民营商业航天企业合计占据 47.0% 市场份额,行业集中度逐步提升,国星宇航作为全产业链布局的龙头企业,有望持续受益于行业整合与增长。

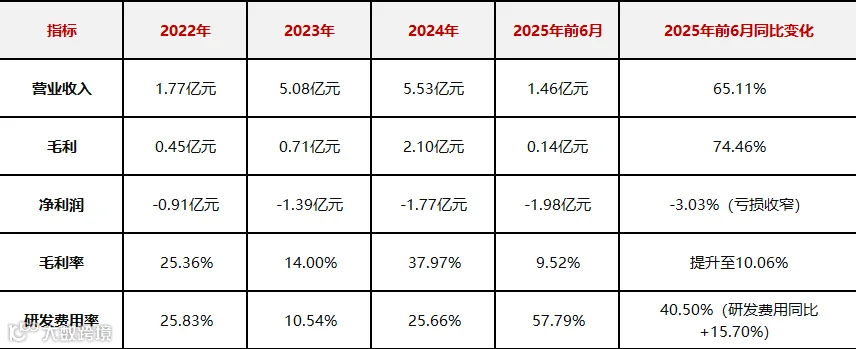

财务表现:高增长与培育期特征并存

国星宇航近年财务数据呈现 “营收高增、毛利改善、仍处投入期” 的特点,核心指标如下(单位:人民币):

-

营收增长强劲:2025 年前 6 月营收同比大幅增长 65.11%,业务扩张势头明显; -

研发投入持续加码:2025 年前 6 月研发费用达 0.98 亿元,研发费用率 40.50%,为技术迭代奠定基础; -

亏损逐步收窄:2025 年前 6 月净亏损 1.92 亿元,同比收窄 3.03%,盈利改善趋势初现。

🔺核心股权架构

公司治理结构稳定,核心股东持股集中:

-

创始人陆川博士:通过北京星融宇航直接持股 22.72%、控制 14.63% 股份,通过北京新时代空间直接持股 9.74%,合计掌控核心决策权; -

机构股东:洪泰系、星河产业集团、深创投、恒坤发展基金等知名机构合计持股 67.54%,资本背书强劲。

🔺融资历程

国星宇航上市前已完成多轮融资,最新进展如下:

-

2025 年 7 月:完成最新一轮上市前融资; -

投后估值:67.63 亿元人民币(约 73.83 亿港元); -

每股成本:17.06 元人民币。

🔺中介团队配置

此次 IPO 由 9 家专业机构组成中介团队,核心成员及过往表现:

-

保荐人:国泰君安融资有限公司(近 10 个项目上涨概率 40%); -

核数师:罗兵咸永道会计师事务所(近 10 个项目上涨概率 70%); -

行业顾问:弗若斯特沙利文(近 10 个项目上涨概率 80%)。

🔺可比公司概况

同行业上市公司参考(截至 2025 年 8 月 25 日):

投资价值

国星宇航作为 AI 航天赛道的稀缺标的,核心优势显著:

技术先发优势突出,手握多项行业第一;全产业链布局完善,行业地位稳固;所处赛道千亿级规模,高增长红利持续释放。

尽管目前仍处于亏损培育期,但营收高速增长、亏损逐步收窄,叠加研发投入的持续加码,长期盈利前景值得期待。

对于投资者而言,国星宇航的定价区间、基石投资者阵容及上市后的表现,将成为把握商业航天与 AI 融合赛道投资机会的重要参考,建议重点关注其后续上市进程。