作为深耕花瓣沐浴领域,始终以「天然鲜花+感官疗愈」为研发内核的蔻斯汀,我们坚信:沐浴不该只是简单的清洁流程,而是一场能让身心暂避喧嚣、沉浸自然的治愈仪式。限时优惠券抵扣18元优惠券,还可积分折上折。赚取积分(点蓝字进入),可多抵10%,点下图购。

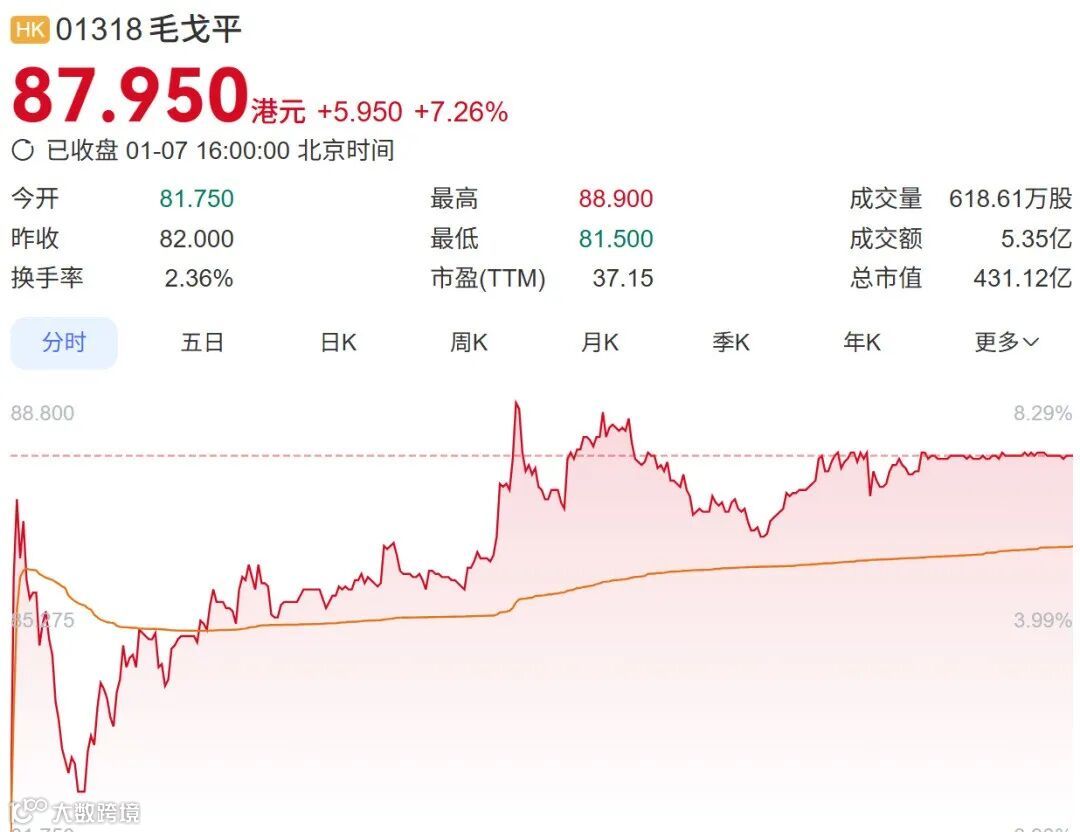

在消费市场持续承压、化妆品行业逆周期尚未见底的当下,一则股东减持公告让国货美妆龙头毛戈平站上了舆论风口。

2025年以来,随着港股市场解禁潮的陆续到来,多家上市公司遭遇股东减持,而毛戈平的减持动作尤为引人关注——公司控股股东及管理层计划在6个月内通过大宗交易合计减持不超1720万股,占总股本的3.51%,按公告当日收盘价计算,套现金额超14亿港元。这一操作不仅引发股价短期波动,更让市场开始重新审视这家国货美妆标杆的真实价值:高估值的底气何在?业绩高增长能否持续?行业逆周期下,毛戈平又该如何破局?

要读懂这场减持背后的逻辑,我们需要先看清整个化妆品行业的大环境。近年来,消费复苏不及预期,化妆品行业的逆周期调整仍在持续,无论是国际大牌还是国货品牌,都面临着增长放缓、竞争加剧的压力。但即便身处同一困境,不同规模企业的应对策略却呈现出明显分化。

头部国际品牌中,雅诗兰黛的突围路径颇具参考性。面对此前的业绩低谷,雅诗兰黛启动了史上最大规模的运营变革——“重塑美妆新境”战略,通过调整企业架构、优化产品矩阵、聚焦核心市场等一系列动作,成功走出阴霾,重回增长赛道。而在国货阵营中,企业的选择则各不相同:部分中腰部品牌加大研发投入,试图通过技术创新打造差异化优势;另一些品牌则选择“以时间换空间”,收缩战线聚焦核心业务;而毛戈平,这家以“高端国货美妆”标签立足的企业,却在此时迎来了股东的大额减持,这背后绝非单一因素作用,而是行业环境、解禁压力与业绩增速放缓等多重矛盾的集中爆发。

首先是行业流动性与市场环境的双重制约。作为一家市值超400亿港元的上市公司,毛戈平近半年的日均交易额大多不超过3亿港元,这样的流动性表现与公司市值并不匹配。在港股市场,流动性不足往往会放大股价波动,也让股东的退出变得更加谨慎——此次选择在解禁后不久减持,某种程度上也是为了抓住市场流动性相对稳定的窗口期。值得注意的是,这并非个例,近年港股市场中,不少公司在解禁后都遭遇了股价下跌,甚至出现暴跌行情,股东们往往会选择在解禁后及时套现,锁定收益。

其次是解禁压力的集中释放。毛戈平于2024年12月在港股上市,根据港股市场的解禁规则,公司分别在2025年6月10日和12月10日迎来两轮解禁,解禁数量分别为2873万股和1.72亿股,合计不超过总股本的40%。如此大规模的解禁,本身就给市场带来了不小的抛压预期。对于早期投资者和创始团队而言,在公司上市后实现部分股权变现,既是资本运作的常规操作,也是应对未来不确定性的一种策略。但在行业调整期,这种减持动作很容易被市场解读为对公司未来发展的信心不足,进而引发股价的短期承压。

更核心的原因,还是毛戈平业绩增速放缓带来的估值压力。从表面数据来看,毛戈平的业绩依然亮眼:2025年上半年实现营收25.88亿元,同比增长31.28%;归母净利润6.7亿元,同比增长36.11%;毛利率更是高达84.2%,远超行业平均水平。但如果将时间线拉长,就会发现其增长斜率正在放缓:2022年营收18.29亿元,2023年增至29.01亿元,2024年进一步升至38.85亿元;归母净利润从2022年的3.52亿元,增长至2023年的5.73亿元、2024年的8.81亿元。虽然连续三年保持增长,但增速已经从早期的高速增长逐渐回归理性,这与市场对其“高增长、高估值”的预期形成了一定落差。

与此同时,毛戈平的成本压力也在逐渐显现。2025年上半年,公司销售及分销开支达到11.69亿元,同比增长24.8%,占总收入的比例高达45.2%;其中,营销及推广开支超过5.4亿元,同比增长20%。作为一家依赖线下专柜和营销推广驱动增长的品牌,毛戈平在营销上的投入巨大,但随着流量成本的持续上涨,营销投入的边际效益正在递减。更值得警惕的是其营收结构的单一性——产品销售占比超过97%,美妆板块的业绩直接决定了公司的整体表现,抗风险能力相对较弱。一旦美妆市场出现波动,或者遭遇同类品牌的激烈竞争,公司的业绩增长就可能受到直接影响。

业绩增速放缓的背后,是毛戈平难以回避的高估值问题。截至减持公告发布当日,毛戈平的动态市盈率为37.6倍,市净率为9.5倍,这样的估值水平不仅远高于A股美妆板块的平均估值,也超过了不少国际美妆品牌。高估值的前提是高增长预期,但从目前的行业环境和公司业绩表现来看,毛戈平要维持此前的高增长速度难度不小。

花旗银行在相关研报中指出,此次毛戈平股东减持出乎意料,计划减持的股份最高占H股股本的6.6%、自由流通量的16%,可能会对股价构成短期压力。尽管花旗预测毛戈平2025年每股盈利将增长28%,给予“买入”评级和82港元的目标价,但同时也设置了30日的短期下行观察期,其核心顾虑正是“估值与业绩增速的匹配度”。换句话说,市场可以接受高估值,但前提是业绩能够持续兑现;如果未来毛戈平的业绩增速进一步放缓,甚至出现下滑,那么现有的高估值将难以支撑,市场必然会对其进行估值重估。

不过,我们也不能简单地将股东减持等同于“看空公司未来”。对于毛戈平这样的企业而言,股东在解禁后适度减持,既可能是个人财务规划的需要,也可能是为了引入更多战略投资者,优化公司股权结构。从公司的核心竞争力来看,毛戈平依然具备不少优势:品牌力方面,其“高端国货美妆”的定位已经深入人心,在底妆等细分领域形成了较强的用户心智;产品力方面,84.2%的高毛利率背后,是消费者对其产品品质和功效的认可;渠道方面,线下专柜的布局已经形成规模,线上渠道也在持续发力。这些核心资产,是毛戈平应对行业周期波动的重要底气。

但短期的优势并不能掩盖长期的挑战。在化妆品行业逆周期尚未结束的背景下,毛戈平面临的竞争压力正在不断加大:国际大牌纷纷降价促销,抢占中端市场份额;其他国货品牌则在研发、营销、渠道等方面持续加码,差异化竞争愈发激烈;消费者的需求也在不断升级,对产品的功效、成分、安全性提出了更高要求。在这样的市场环境下,毛戈平要消化高估值,唯一的出路就是维持业绩的持续高增长。

那么,毛戈平该如何破局?或许可以从以下几个方面寻找答案。首先,优化产品矩阵,降低对单一品类的依赖。目前,毛戈平的核心优势集中在底妆领域,未来可以加大在彩妆、护肤等品类的研发和推广力度,丰富产品管线,提升整体抗风险能力。其次,控制营销成本,提升投入产出比。在流量成本高企的当下,单纯依靠“烧钱”营销已经难以为继,需要通过精准定位、内容创新、用户运营等方式,提高营销效率。再次,深化渠道改革,线上线下协同发展。线下专柜可以继续发挥品牌展示和体验的优势,线上则可以通过直播、短视频等新媒体形式,扩大品牌影响力,提升用户转化率。最后,加大研发投入,打造技术壁垒。美妆行业的竞争最终还是产品力的竞争,只有通过持续的技术创新,推出更具竞争力的产品,才能在激烈的市场竞争中立于不败之地。

对于投资者而言,毛戈平股东减持事件也带来了重要启示。在选择投资标的时,不能只看短期的业绩数据和品牌热度,更要关注公司的长期竞争力、流动性状况、解禁节奏以及估值与业绩增速的匹配度。对于高估值的上市公司,需要保持谨慎态度,深入分析其业绩增长的可持续性;而对于那些具备核心竞争力、业绩稳定增长、估值合理的企业,或许更值得长期持有。

回到毛戈平本身,此次股东减持短期内可能会给股价带来一定压力,但这并非决定公司长期发展的关键因素。真正的核心矛盾,是如何在行业逆周期中维持业绩高增长,从而消化现有的高估值。如果毛戈平能够成功应对市场挑战,持续兑现业绩预期,那么此次减持或许只是资本运作中的一个小插曲;但如果业绩增长不及预期,那么高估值的泡沫一旦破裂,其面临的将是更为严峻的市场考验。

化妆品行业的逆周期调整,既是挑战也是机遇。对于毛戈平这样的国货龙头而言,只有找准自身定位,优化发展策略,聚焦核心竞争力,才能在行业洗牌中脱颖而出。而市场和投资者,也需要给予国货品牌更多的耐心和信心,毕竟,打造一个具有国际影响力的美妆品牌,从来都不是一蹴而就的事情。

毛戈平的未来会如何?是成功消化高估值,实现持续增长,还是在行业竞争中逐渐掉队?让我们拭目以待。但无论结果如何,此次股东减持事件都为整个美妆行业敲响了警钟:在追求规模和估值的同时,更要坚守产品本质,夯实发展基础,只有这样,才能在市场的浪潮中行稳致远。

【DTC全渠道创新案例】

珀莱雅 | 美斯蒂克 | 兰蔻 | 半亩花田 | 薇诺娜 | 海龟爸爸

袋鼠妈妈 | 方里 | 幸福西饼 | MeUndies | 兴盛优选

丝芙兰 | 屈臣氏 | 全棉时代 | Nike | 美的 | 韩束 特斯拉

【全渠道营销通案】

本地餐饮 | 抖音达人 | 知识主播手册 华润内容方案 | 用户画像