Google AI三年逆袭:技术整合、硬件自研与商业落地

今日上午,智谱以“全球大模型第一股”登陆港交所主板;几乎同时,远在大洋彼岸的Google母公司Alphabet股价逆势上涨2.5%,市值达3.89万亿美元——这是自2019年以来首次超越苹果。

两则事件表面独立,实则指向同一逻辑:AI驱动的行业想象力,最终必须落回商业价值兑现。其中,Google仅用三年完成AI赛道逆风翻盘,尤为值得关注。

其核心路径可归纳为三步闭环:技术打底、资源合并、商业落地。

技术根基:从Google Brain到DeepMind整合

2011年,Google成立Google Brain研究部门,由杰夫·迪恩(Jeff Dean)联合创办,其神经网络技术成为后续大语言模型的核心底层支撑。

数年后,Google收购伦敦AI实验室DeepMind。该团队由德米斯·哈萨比斯(Demis Hassabis)联合创立,在生物分子建模等领域取得突破性成果。

2023年初,在杰夫·迪恩与哈萨比斯主导下,Google Brain与DeepMind正式合并,并向董事会提交“打造公司史上最强AI模型”战略,明确将多模态技术作为核心方向。

同年年底,Google发布首款Gemini模型,标志着多模态AI战略进入实质性落地阶段。

不同于OpenAI主攻文本训练的ChatGPT,Google依托全球级数据储备,为Gemini构建了覆盖文本、代码、音频、图像及视频的多模态训练体系。尽管开发周期拉长、首发版本多项指标暂落后于ChatGPT,但为Gemini 3系列全面反超奠定基础。

组织重启:创始人回归与关键人才引进

2023年,已卸任总裁多年的联合创始人谢尔盖·布林(Sergey Brin)受OpenAI研究员当面提问触动,决定重返一线,以“创始人模式”推动Google组织重构与技术攻坚。

他不仅深度参与Gemini模型问题排查与优化,更主导完成一笔27亿美元收购,将顶尖AI研究员丹尼尔·德·弗雷塔斯(Daniel De Freitas)及Transformer论文作者之一诺姆·沙泽尔(Noam Shazeer)纳入麾下。二人现已成为Gemini项目核心领导者。

硬件突围:“软件+芯片”全栈优势

Google早年即启动自主AI芯片研发。预判语音识别、图像处理等AI应用对算力的爆发需求,团队成功推出张量处理单元(TPU),在算力密度与能效比上显著优于传统CPU/GPU。

最新推出的AI芯片“Ironwood”,进一步压低大模型运行成本,构成Google在AI商业化中的关键壁垒。

一场“香蕉”引爆的全民AI热潮

2025年,图片生成领域出现两次病毒式传播事件:一是ChatGPT吉卜力画风爆火;二是Google Nano Banana(Gemini 2.5 Flash Image)意外走红。

这款模型由项目经理娜伊娜·拉伊桑哈尼(Naina Raisinghani)凌晨即兴命名,却迅速登顶LM Arena性能排行榜,并引发社交平台现象级传播。短时间内用户生成图像达数亿张,致Google算力告急,被迫紧急调度服务器资源应对。

Gemini应用负责人乔希·伍德沃德(Josh Woodward)将其定义为“一场成功的灾难”。同年9月,搭载Nano Banana的Gemini应用登顶苹果App Store下载榜。

登顶两个月后,Google发布Gemini 3系列——多项核心指标首次超越ChatGPT,迫使OpenAI CEO山姆·奥特曼紧急启动“红色警报”机制,全面升级ChatGPT。

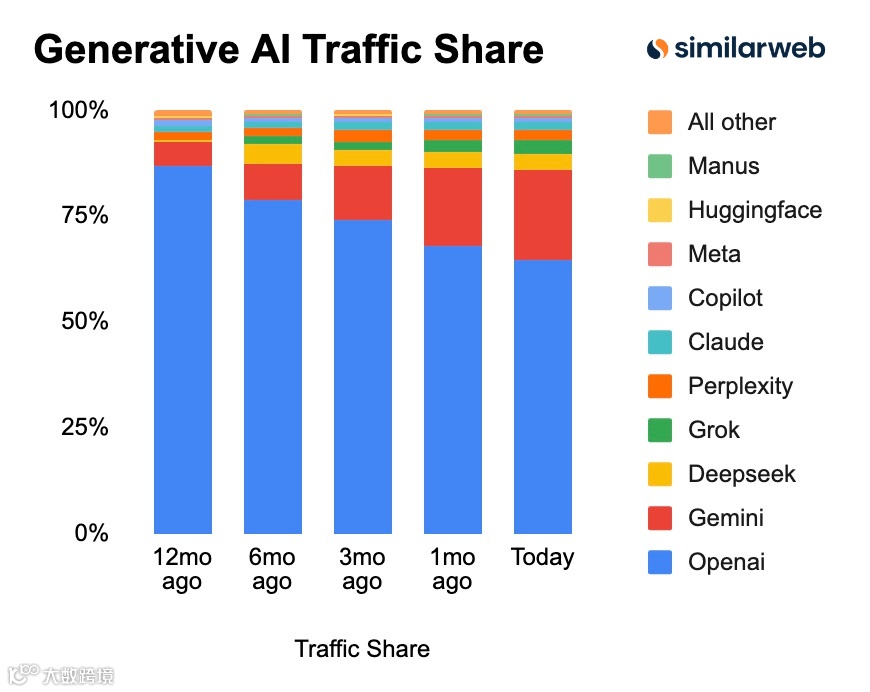

据SimilarWeb最新数据,Gemini全球网页端流量份额已突破20%;而ChatGPT份额则从2025年1月的86%大幅回落至64.5%。

AI成新增长引擎,苹果人才承压

当前,AI业务已成为Google核心增长引擎,收入结构持续多元化:搜索广告增量、个人与企业版Gemini订阅服务、自研AI芯片销售等板块协同发力。

与此同时,AI赛道的人才争夺愈演愈烈。苹果正经历近十年最密集的核心人才离职潮,覆盖AI、设计及浏览器等关键团队。

前Safari浏览器首席设计师马可·特里维里奥(Marco Triverio)已加盟The Browser Company,负责Dia浏览器开发;另一名Safari首席设计师Charlie Deets亦早已加入。

特里维里奥长期主导iOS/macOS Safari隐私控制、标签页交互与导航逻辑等核心体验设计,其出走凸显苹果AI生态建设面临现实挑战。

但若仅凭人才流动断言苹果衰落,则低估其护城河实力:全球最稳固的硬件生态、iPhone与Mac构筑的高黏性用户群、充沛现金流支撑长期AI投入,以及深厚软硬协同能力——这些仍是AI消费端落地的关键筹码。

Google的翻盘印证技术积累的价值;而苹果的故事,远未到终局。