2025年度回顾:市场规模提升,项目收益持续回升

定向增发是当前上市公司最主要的再融资方式,因其在盈利水平、杠杆率等方面门槛相对较低,适用性更广。

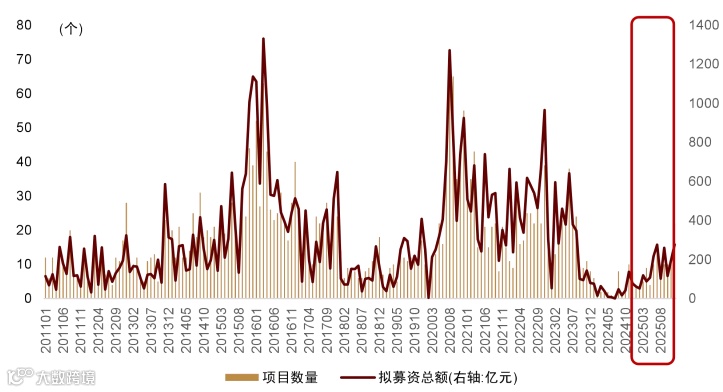

融资需求:预案数量同比回升

2025年共发布269个竞价类定增预案,拟募资2792.3亿元;定价类预案105个,拟募资6088.7亿元,其中国有银行拟募资5200亿元,整体规模较2024年明显回升。需说明的是,部分配套融资项目在预案阶段未披露金额,实际拟募资规模可能更高。

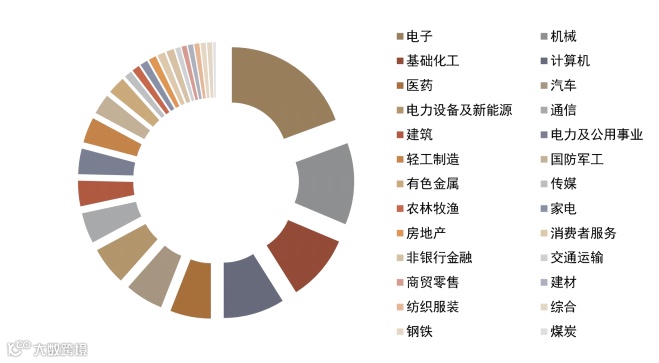

新增竞价类预案主体集中在电子、机械、基础化工、计算机等行业;银行、石化等传统行业全年无新增竞价类预案。

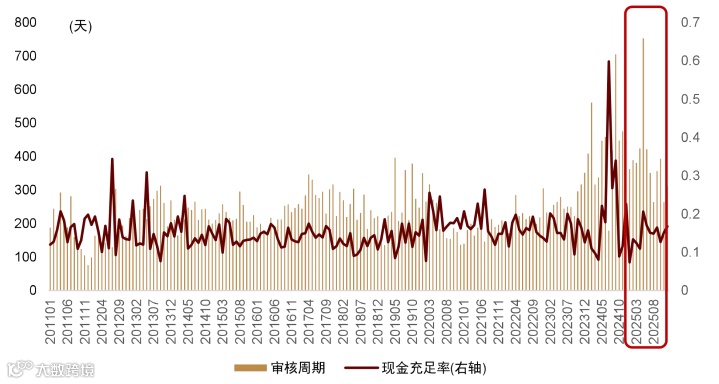

审核节奏:过审数量同比提升

2025年新增通过审核的定增项目共164个,其中竞价类110个、定价类54个,均高于2024年同期水平。

审核周期有所缩短:竞价类项目平均审核周期为364天(2024年为439天),定价类为327天(2024年为470天)。

项目发行:募资规模提升,收益表现突出

2025年完成发行的定增项目共132个,合计募资7141.3亿元。其中,竞价类94个,募资1395.5亿元;定价类38个,募资5745.8亿元(含国有银行5200亿元)。

竞价类项目平均发行折扣率为12.7%,较2024年(16.2%)有所收窄,反映报价拥挤度回升;平均项目收益率达36.3%,显著高于过去三年水平,主要受益于限售期内市场上涨及稳定折扣收益。

收益分解:折扣与市场收益双轮驱动

2025年定增项目收益主要来自三部分:

- 发行折扣收益:平均15.8%,仍为重要稳定来源;

- 限售期内市场收益:受益于中证1000指数全年上涨,贡献显著;

- 个股超额收益:小幅正向贡献,约2.6%,优于近年平均水平。

历史数据显示,2020年以来折扣收益对整体项目收益的平均贡献度达49%;限售期内市场收益波动最大(标准差30.2%),是不同阶段收益差异主因;个股超额收益长期多为负值,凸显项目筛选必要性。

2026年展望:市场规模稳中有升,项目收益仍可期待

市场规模:竞价类募资预计1650亿元

预计2026年定增市场募资规模稳中有升。参考历史转化率均值,并考虑四季度以来项目推进节奏,竞价类项目全年募资规模预计约1650亿元。发行节奏或呈现“前高后低”特征。

收益展望:约10个百分点安全边际

定增项目收益可拆解为三部分:

- 发行折扣收益:参照2023–2025年平均折扣率13.8%,对应折扣收益约16.0%;

- 限售期内个股超额收益:2020年新规以来均值为-6.4%,需纳入风险考量;

- 限售期内市场收益:中证1000指数下行空间相对有限,提供底部支撑。

综合判断,在合理假设下,2026年定增市场仍可提供约10个百分点的安全边际,整体收益值得期待。

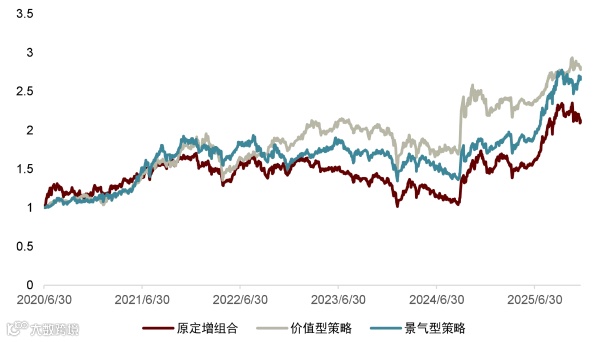

投资策略:推荐景气型思路

我们构建融合风格趋势的定增轮动策略,结合:

- 动量维度:采用均线模型识别成长/价值风格强弱(如季线与年线位置关系);

- 风险维度:以估值差指标(BP时序z-score)规避风格高估风险。

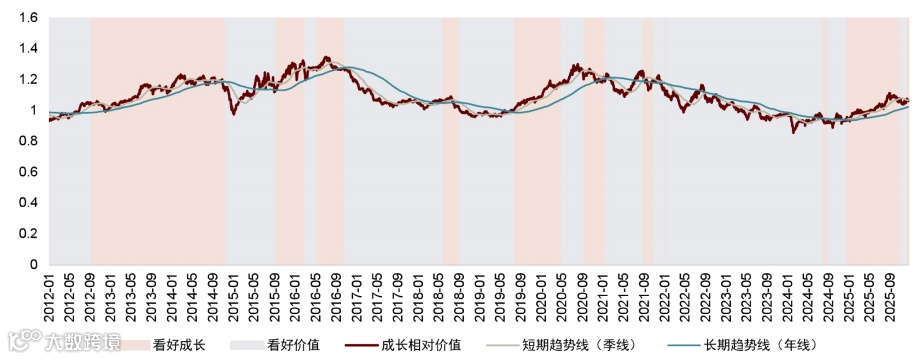

当前成长风格处于上行趋势,且估值尚未进入高风险区间,建议优先采用景气型策略,聚焦盈利增长确定性强、折扣率具备吸引力的优质项目。

历史回测显示,该轮动策略自2020年起年化收益率接近30%,显著跑赢全市场竞价类定增组合,超额收益稳定。

风险提示

以下因素可能影响本报告预判准确性:

- 定增监管规则调整或资本市场出现重大系统性波动;

- 单个项目在折扣率、基本面及限售期表现上存在较大离散性;

- 策略实施细节(如参数设定、仓位管理等)对最终收益有实质性影响。

图表索引

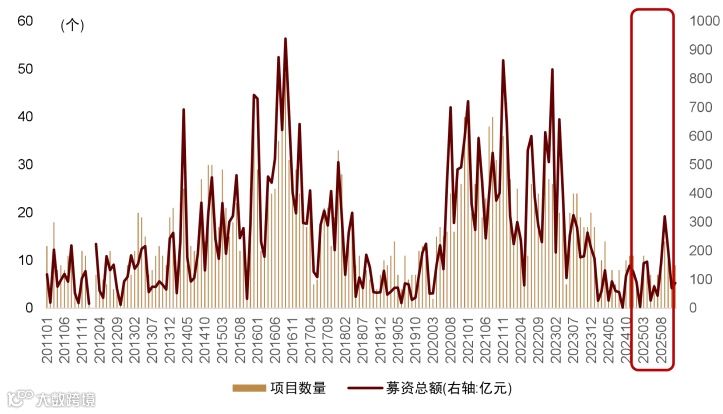

图表1:竞价类定增预案数量和拟募资金额统计(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表2:定价类定增预案数量和拟募资金额统计(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表3:竞价类预案主体行业分布

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表4:审核通过竞价类定增项目规模(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表5:审核通过定价类定增项目规模(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表6:审核通过竞价类定增项目审核节奏(月度)

注:1)截至2025-12-28;2)审核周期:初始预案公告日至交易所通过公告日天数;资料来源:Wind,中金公司研究部

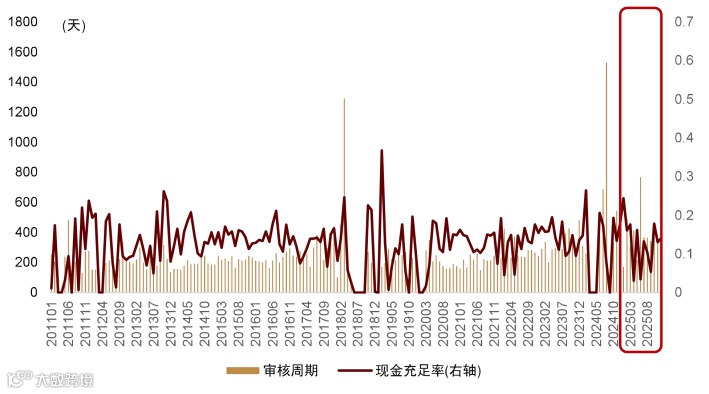

图表7:审核通过定价类定增项目审核节奏(月度)

注:1)截至2025-12-28;2)审核周期:初始预案公告日至交易所通过公告日天数;资料来源:Wind,中金公司研究部

图表8:竞价类定增项目数量和募集金额统计(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表9:定价类定增项目数量和募集金额统计(月度)

注:截至2025-12-28;资料来源:Wind,中金公司研究部

图表10:竞价类定增项目折扣率和收益表现统计(月度)

注:1)截至2025-12-28;2)已解禁项目按解禁日收盘价确认收益率,未解禁项目按最新收盘价计算浮动收益率;3)发行折扣率=1−发行价格/发行日前一交易日收盘价;资料来源:Wind,中金公司研究部

图表11:定价类定增项目折扣率和收益表现统计(月度)

注:1)截至2025-12-28;2)已解禁项目按解禁日收盘价确认收益率,未解禁项目按最新收盘价计算浮动收益率;3)发行折扣率=1−发行价格/发行日前一交易日收盘价;资料来源:Wind,中金公司研究部

图表12:竞价类定增项目收益分解

注:1)截至2025-12-28;2)限售期内市场收益按中证1000指数涨跌幅统计;3)已解禁项目按解禁日退出计算,未解禁项目按最新交易日退出计算;资料来源:Wind,中金公司研究部

图表13:定增组合回测框架

资料来源:中金公司研究部

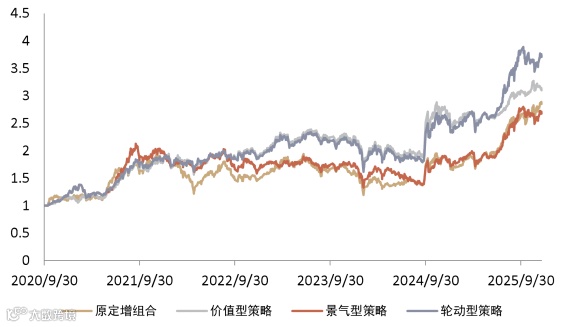

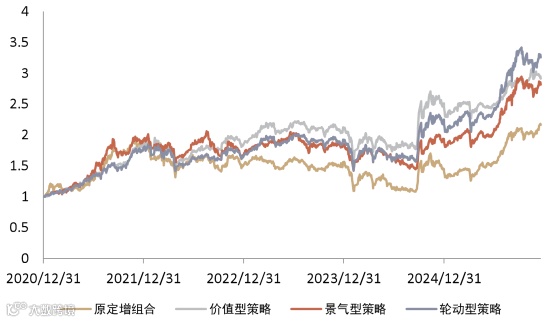

图表14:定增组合回测收益曲线

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表15:不同回测起点下,定增组合历年收益表现

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表16:定增策略回测收益表现

注:截至2025-12-18;资料来源:Wind,中金公司研究部

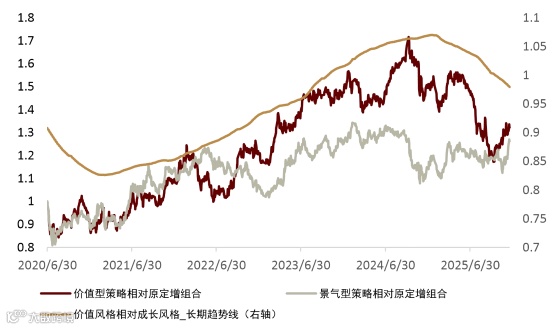

图表17:风格表现影响定增策略收益

注:截至2025-12-18;价值风格相对成长风格的长趋势线为价值相对成长净值的年移动平均线;资料来源:Wind,中金公司研究部

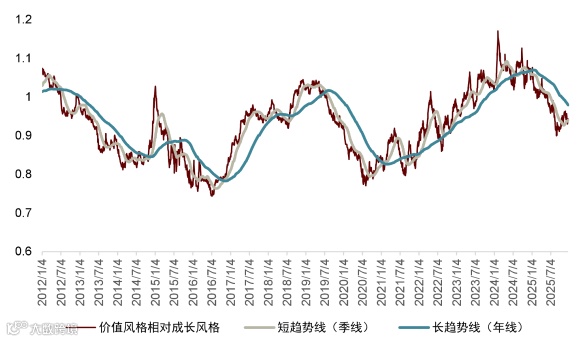

图表18:价值风格相对成长风格的均线模型

注:截至2025-12-18;资料来源:Wind,中金公司研究部

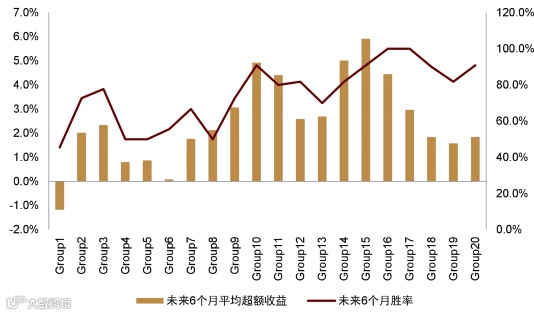

图表19:价值风格基于估值差指标分组的未来6个月超额收益分布

注:统计期为2010-01-01至2025-12-18;Group1为估值差指标(BP)最低一组,意味着价值风格估值较高,存在下行风险;资料来源:Wind,中金公司研究部

图表20:成长风格基于估值差指标分组的未来6个月超额收益分布

注:统计期为2010-01-01至2025-12-18;Group1为估值差指标(BP)最低一组,意味着成长风格估值较高,存在下行风险;资料来源:Wind,中金公司研究部

图表21:两维模型风格信号

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表22:定增策略收益表现对比(2020-03起)

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表23:定增策略收益表现对比(2020-06起)

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表24:定增策略收益表现对比(2020-09起)

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表25:定增策略收益表现对比(2020-12起)

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表26:不同回测起点下,轮动型定增组合历年收益表现

注:截至2025-12-18;资料来源:Wind,中金公司研究部

图表27:2020年以来定增预案和发行情况统计

注:截至2025-12-28;转化率=当年完成发行项目数/上年度预案数;完成发行按发行公告日统计;2025年定价类募资已剔除5200亿元国有银行项目;资料来源:Wind,中金公司研究部