2025年12月31日,A股上市公司友邦吊顶公告宣布:创始人时沈祥、骆莲琴夫妇将以17.13亿元转让公司控制权。这家曾开创集成吊顶品类、被誉为“集成吊顶第一股”的行业标杆,在业绩持续承压、二代接班未达预期的双重压力下,正式退出历史舞台。

友邦吊顶的离场,并非孤例。2025年,家居建材行业控制权变更密集发生——顾家家居被美的系企业盈峰睿和接盘,皮阿诺易主初芯集团,亚振家居完成控制权交割;索菲亚、梦天家居等则通过出让部分股份缓解现金流压力。据乐居财经统计,全年已有16家家居企业发生控制权变更或控股股东重大股权变动,覆盖定制家居、软体、建材、家纺等多个细分领域。

这波“家居卖身潮”,本质是房地产增量时代终结后,行业进入存量重构阶段的必然结果。

谢幕:行业黄金时代的缩影

友邦吊顶于2014年登陆深交所,凭借MSO模块化技术先发优势,长期占据集成吊顶细分龙头地位。但自2021年起,公司首度亏损3.33亿元,此后盈利持续波动,营收进入下行通道:2024年营收6.24亿元,2025年三季度虽实现归母净利润扭亏,营收仍同比下滑20.59%。

同为行业老牌企业的皮阿诺,2017年以“橱柜第一股”上市,曾提出“5年60亿元、8年100亿元”目标。但2022年实际营收仅14.52亿元;2025年12月,初芯集团以协议转让+表决权放弃+定向增发方式,获得16.78%股份,交易对价约8.39亿元,实际控制人变更为尹佳音。

顾家家居亦未能幸免。2023年,顾江生家族将29.42%股份作价88.8亿元转让给盈峰睿和,后者成为新控股股东。

此外,索菲亚于2025年12月向宁波睿和转让10.77%股份(价款18.67亿元);梦天家居于11月向嘉兴汇芯转让1528.45万股(总价2.67亿元),并终止此前筹划的发行股份收购资产及控制权变更事项,转而引入战略投资者。

问题:外因与内因交织的系统性困境

房地产下行是家居企业集体承压的核心外部诱因。国家统计局数据显示,亿元以上家具市场数量自2016年持续减少,装饰材料市场数量自2015年起下降,至2024年均已低于十年前水平。作为高度依赖新房装修的下游行业,商品房销售面积萎缩直接导致需求断崖式下滑。

皮阿诺即是典型案例:上市初期深度绑定恒大等房企快速扩张,但2021年恒大债务暴雷致其计提巨额坏账,当年巨亏;后续虽推进“去恒大化”,客户结构单一问题始终未解,地产周期波动持续传导至业绩。

但仅归咎房地产并不全面。大量企业自身存在创新乏力、战略失焦等深层内因:

- 友邦吊顶研发支出自2019年起逐年下滑,创新集中于现有产品迭代,缺乏智能化、个性化突破,在智能家居趋势中明显掉队;

- 顾家家居过度拓展投资业务,主业资源被稀释,负债攀升,最终被迫“卖身还债”;

- 多数易主企业共性突出:高度依赖地产红利、缺乏核心技术壁垒、盈利模式单一。

当行业迈入存量竞争阶段,上述体制机制与战略缺陷迅速暴露,企业沦为缺乏竞争力的“空壳”。

价值:“壳资源”成资本新焦点

在注册制背景下,“借壳上市”仍是部分企业登陆资本市场的高效路径。家居行业因普遍业绩承压,形成了规模可观的优质“壳资源”。

盈峰睿和入主顾家家居后,迅速启动近20亿元定增,投向家居产线智能化技改、功能铁架扩建、智能家居研发、AI及零售数字化转型、品牌数字化升级等项目,意图借力美的集团智能制造与数字化能力实现产业升级。

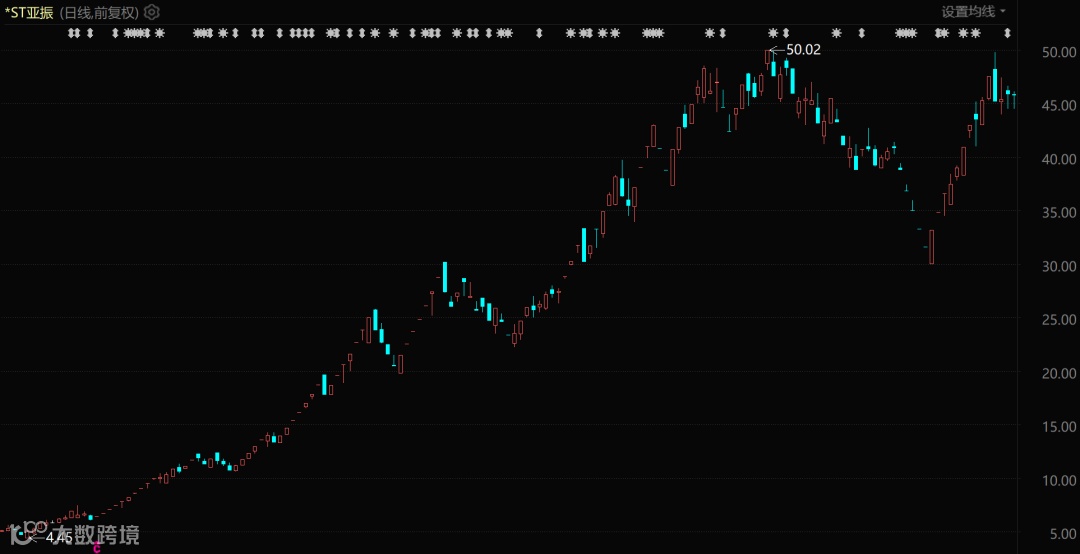

但更多接盘方与家居主业关联甚微:初芯集团主营半导体投资;理工数传创始人施其明接手友邦吊顶,聚焦AI领域;济南域潇集团主营锆钛、稀土等矿产开发,2025年5月通过协议转让与要约收购控股*ST亚振后,迅速以5544.90万元现金收购广西锆业科技51%股权,明确转向锆钛选矿业务,借壳意图清晰。

资本运作效果显著:亚振家居股价从4元一度飙涨至超50元;友邦吊顶在易主公告后连续涨停,股价突破43元,涨幅逾300%。此类上涨主要源于市场对“壳资源”的炒作预期,而非主营业务实质性改善。