存储芯片“超级周期”:AI驱动下的结构性分化的江湖

元旦期间,深圳一个近400人的存储芯片资源群内,询价与求料消息持续刷屏。一位从业五年的分销商李威(化名)坦言:“价格还在涨,至少持续半年;客户一问,要么没货,要么报价离谱——日子很难过。”

市场呈现明显割裂:部分分销商与贸易商因精准踩中周期节点,靠提前备货完成全年KPI;而中小终端厂商则因无法承受涨价压力,选择观望、暂停接单,甚至提前放假。

涨价逻辑:长期结构性变化 + 短期情绪共振

本轮存储芯片价格暴涨被业内称为“超级周期”。长期驱动力来自AI——AI应用爆发、数据中心扩容及算力需求激增,持续拉升存储需求;短期导火索则是巨头扫货、DDR4产线关停,以及部分渠道厂商无节制抬价,导致2025年以来涨幅远超行业预期。

这场行情催生了“折叠的造富江湖”:一面是财富快速积累,另一面则是乱象丛生的洗牌前夜。

疯狂行情中的“头啖汤”与风险暗流

2025年5月至11月为最疯狂阶段。一天一价成常态,部分贸易商靠美光、三星等热门料号溢价倒手,数月获利百万。至10月,“还有没有入场机会”已成电脑维修店主的日常提问。

产业链公司普遍受益:香农芯创(300475.SZ)、江波龙(301308.SZ)、兆易创新(603986.SH)、中电港(001287.SZ)等企业,覆盖设计、模组、代理、封测全环节,业绩与盈利显著改善。其中江波龙2025年Q3净利润同比暴增1994.42%。

但繁荣背后,投机乱象加速显现:

- 假冒翻新问题频发,涂标、假标现象增多,采购方信任受损;

- 交易链条拉长,原厂→代理商→贸易商→终端客户层级增加,信息失真加剧;

- 部分渠道在业绩达标后仍故意抬价、延长交期,进一步推高局部品类价格。

进入2025年12月,市场逐步回归理性。受年末回笼资金与获利了结影响,炒作行为收敛。李威直言:“货不在手、价格离谱的一律勿扰,现款现货现结。”

图源:CSDN

深层动因:AI重构存储需求结构

涨价表面源于原厂调价与停产,实则反映行业根本性转向——最大买家正从智能手机厂商变为云厂商与AI数据中心。

TrendForce预测,2025年全球八大云厂商资本开支同比增长约65%,AI服务器成为投资重心。以英伟达B200显卡为例,HBM3E显存成本达2800–3100美元,占整卡近半;单台8卡服务器需配置1.4TB/s HBM带宽、2–4TB DRAM及超30TB SSD。

IBM披露,DGX B200集群中,单台服务器对应约27.4TB HDD存储。多模态模型产生的图像、视频数据,叠加KV Cache等推理优化技术,亦持续放大TB级乃至EB级存储需求。

随着产能向HBM与服务器DDR5倾斜,DDR5价格持续上行。黄仁勋在台积电年会上公开致谢三星、SK海力士与美光,并强调其“大规模扩产以支持AI”。

图源:网络

市场分化:HBM狂飙 vs NAND温吞复苏

增量市场高速扩张:

- IDC数据显示,2024年全球HBM市场规模179.62亿美元,2024–2026年CAGR达59.7%;

- TrendForce指出,HBM出货带动DRAM产业2025年Q3营收环比增长30.9%,达414亿美元;

- DDR5作为AI服务器主力内存,已成为原厂营收关键增量。

存量市场复苏偏弱:

- 格局差异:DRAM市场高度集中(三星/SK海力士/美光合计占超90%份额),议价能力强;而NAND前五大厂商供应弹性更大,且AI对SSD拉动力度弱于内存;

- 竞争差异:消费级SSD与NAND晶圆经历激烈价格战,部分原厂以低于合约价出货,拖累整体盈利水平。

CFM数据显示,NAND价格指数走势明显温和于DRAM。

NAND指数更为温和 来源:CFM

巨头战略转向:聚焦AI、退出低毛利业务

存储原厂已率先行动:

- 美光于2025年12月宣布退出Crucial(英睿达)消费级业务,转向数据中心与企业级产品;

- SK海力士在SKAI Summit 2025提出“全线AI存储创造者”战略,主攻Custom HBM、AI-D和AI-N三大方向。

尽管各大厂已宣布扩产并上调资本开支,但一座内存晶圆厂从建设到投产需至少一年半,短期新增产能对供需缓解有限。

谨慎扩产源于此前惨痛教训:2022–2023年存储寒冬中,三星利润暴跌97%,SK海力士创下历史最大亏损,多家大厂2023年联合亏损预估达50亿美元,为15年来最严重低迷。

国产替代迎来窗口期

国际巨头退出碎片化细分市场,为国产厂商提供重要机遇。

长鑫科技IPO获受理,2025年11月推出DDR5颗粒及模组;小米高端机型已搭载其LPDDR5X,联想PC端已供货;腾讯、字节等AI服务器客户正开展验证。

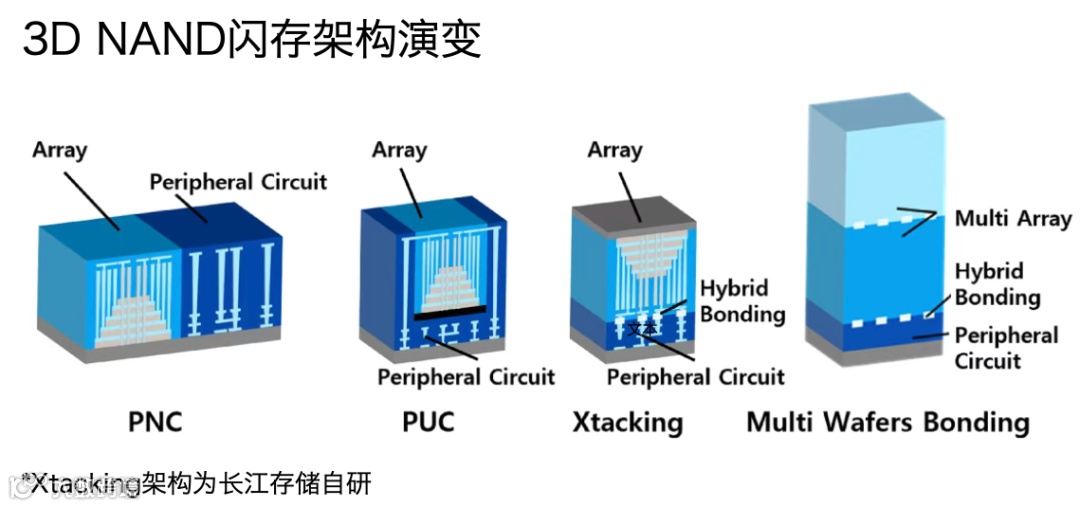

长江存储持续推进Xtacking混合键合技术,2022年底发布232层3D NAND,首条全国产化产线已启动。

江波龙于2025年12月拟募资不超37亿元,投向AI高端存储器研发、主控芯片系列开发及高端封测建设。

当前国产厂商核心任务仍是:发挥价格优势扩大份额、缩小技术差距提升良率、切入现货利基市场积累经验。

不过,替代进程仍面临现实瓶颈。“不是产品不行,而是客户不敢用”——进口型号选择多、品牌强、技术成熟度高,国产芯片从“能用”到“好用”,还需长期产业协同与耐心。

华为云CEO周跃峰形容行业格局为“前有狼、后有虎”:前有国际巨头技术壁垒,后有国内厂商价格战内耗。

SK海力士产品路线图 图源:网络

结语:比涨价更关键的是结构性洞察

存储行业的“超级周期”,本质是一场由AI驱动的需求结构重塑与持续分化:HBM与服务器内存狂奔向上,消费级SSD温吞复苏;巨头收缩低毛利业务、押注AI前沿,国产厂商加速突围却仍处爬坡期。

业内人士指出:“当下最该关注的,不是‘有没有需求’,而是‘需求从哪来、有何结构性变化’。”

对于李威这样的从业者而言,变局仍在继续——每日盯盘、回复询价、拜访终端、安抚情绪;资源群里,“还涨吗”的消息依旧滚动不停,入场者与退场者交织往复。

这些折叠的造富故事,不过是存储漫长产业周期中的一个注脚,不会是第一次,也不会是最后一次。