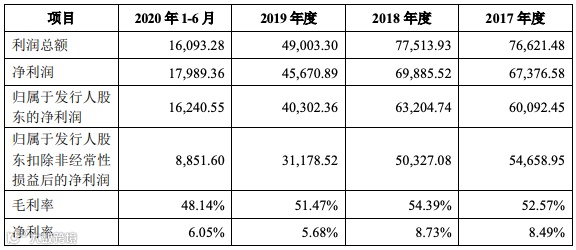

今年1至6月,银联商务实现营收29.73亿元,实现归母净利润1.62亿元。

一、点评银联商务:成长中的收单机构

目前A股相关上市公司包括拉卡拉,港股相关上市公司包括汇付天下和移卡,除个别估值极值点外,平均PE估值在35X-70X(TTM),平均PS估值在6X-10X(TTM)。从上述机构情况看,上市对于公司夯实支付主业基础、拓展多元化经营起到积极作用。我们认为,银联商务作为国内最大的支付收单机构,拟IPO上市有望夯实公司平台基础,并助力公司转型发展。判断未来重要方向包括,以支付+金融为内容的综合化发展,以SaaS云为方向的智能化发展、以构建合作伙伴平台为重心的开放化发展。

近4年公司业绩如下: