木制包装是以天然木材或经加工的人造板为主要材料制作的运输与储存容器,包括木箱、木托盘等形式,具有强度高、承载力大、耐冲击性好等特点,能够在长途运输、重载搬运及复杂环境下有效保护货物免受损坏。它广泛应用于机械设备、食品农产品、化工原料、建材、军工及家具等领域,并可根据不同货物的形状、重量和防护要求进行定制设计。

(木制包装产品图片)

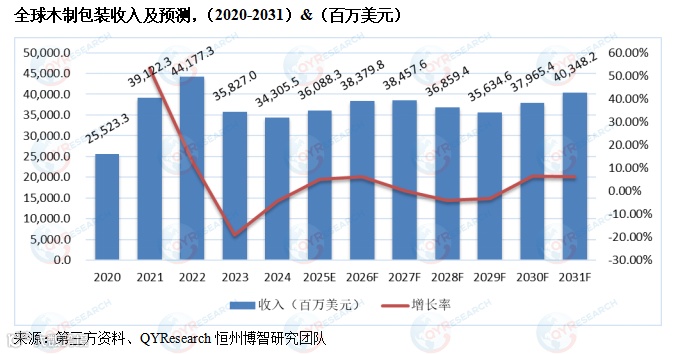

全球木制包装市场规模,2020-2031

全球木制包装市场规模呈现稳步扩张的态势,2024年全球市场规模约34,305.5百万美元,2020-2024年年复合增长率CAGR约为7.67%,预计未来将持续保持平稳增长的态势,到2031年市场规模将接近40,348.2百万美元,未来六年CAGR为1.88%。

中国木制包装市场规模,2020-2031

中国木制包装市场占据全球约16.38%的市场份额,为全球最主要的消费市场之一,且增速高于全球。2024年市场规模约56.18亿美元,2020-2024年年复合增长率约为5.12%。随着国内企业产品开发速度加快,随着新技术和产业政策的双轮驱动,未来中国木制包装市场将迎来发展机遇,预计到2031年中国木制包装市场将增长至73.11亿美元,2025-2031年年复合增长率约为3.43%。

木制包装行业在全球制造业和物流体系中占据重要地位,其发展受到多重驱动因素的推动。首先,国际贸易与跨境电商的持续增长带动了木制托盘、木箱等产品的需求。木制包装具备强度高、承载能力大、适应多种运输环境的优势,在机械设备、汽车零部件、金属制品、化工及大型家电等重载货物运输中不可替代。其次,木材资源的可再生性和循环利用性符合全球低碳环保趋势,国际标准化组织(ISO)及多国政府推行的可持续包装政策进一步促进了行业需求。此外,一些国家对出口货物木制包装要求实施的ISPM 15 熏蒸/热处理认证标准,使行业向高附加值、防虫防腐等技术升级方向发展,从而提升了产品质量与国际竞争力。

在产业链延伸与技术革新方面,木制包装行业迎来了新的发展机遇。随着自动化加工、数控切割和模块化设计的普及,木制包装制造效率与精度显著提高,定制化和柔性生产能力增强,为满足多样化的客户需求创造了条件。同时,防潮、防腐、防震等功能性处理技术不断升级,提升了木制包装在高价值货物运输中的安全保障能力。此外,行业正与物联网、RFID等智能追踪技术结合,形成“包装+监测+数据”的综合服务模式,帮助客户实现全程可视化管理,这不仅拓展了木制包装的应用场景,也为制造商带来了服务型收入来源。绿色认证与碳足迹追踪工具的引入,更有助于企业满足国际买家的可持续采购要求,提升出口竞争力。

未来,木制包装行业在全球供应链重构和区域经济一体化的背景下,将面临更多发展空间。亚太地区制造业产能的提升和“一带一路”等基础设施建设项目的推进,将持续拉动木制包装的市场需求。发达国家市场中,老旧托盘更新换代和环保法规推动的循环使用模式,也将形成稳定的需求来源。与此同时,行业可通过提升木材利用率、推广可回收和可降解辅材、拓展租赁与回收业务模式来创造新的利润增长点。总体来看,结合国际贸易增长、环保政策强化以及智能化和服务化转型趋势,木制包装行业将迎来由“产品供应”向“综合解决方案提供”转型的黄金时期,具备显著的可持续发展潜力。

表 1:全球木制包装行业面临的阻碍因素及挑战分析

阻碍因素及挑战 |

内容与影响 |

原材料成本波动 |

木材价格受森林资源供给、气候变化、采伐政策以及国际贸易形势等多重因素影响,近年来波动明显。原材料价格上涨直接推高制造成本,尤其是在大规模出口订单中,价格锁定和成本转嫁压力较大。 |

环保法规与认证要求趋严 |

各国对进口木制包装实施如ISPM15的热处理或熏蒸标准,对生产设备、工艺管理和质量控制提出更高要求,增加了生产周期和合规成本。同时,欧盟、北美等地不断加强碳排放、可持续采购和可回收利用方面的法规,要求企业在环保投入上持续加码。 |

与替代材料的竞争 |

高强度瓦楞纸板、蜂窝纸板、塑料托盘、金属包装等在部分场景下具有更轻、更防潮或更易清洁的优势,并且在循环使用体系中维护成本低,对木制包装形成一定替代压力。 |

国际物流与贸易不确定性 |

全球供应链波动、航运成本上涨、贸易壁垒增加以及地缘政治冲突等因素,都会影响木制包装产品的跨境运输需求和交付周期,增加企业运营风险。 |

产品标准化与可追溯性挑战 |

全球市场对木制包装的规格、尺寸、承重标准存在差异,跨国订单需多次调整设计和生产。物联网、RFID等追溯技术的应用尚未在行业内普及,导致部分企业在全球供应链中缺乏信息化竞争优势。 |

来源:第三方资料、QYResearch恒州博智研究团队

表 2:全球木制包装行业发展趋势分析

趋势 |

内容与影响 |

绿色环保与可持续发展加速 |

行业将更加重视木材的可再生性与循环利用率,通过推广可回收托盘、可降解辅材以及碳足迹追踪工具,满足全球买家对低碳环保包装的要求。FSC、PEFC等可持续森林认证将成为国际贸易订单的重要门槛。 |

智能化与数字化应用拓展 |

物联网(IoT)、RFID、GPS 追踪等技术将广泛应用于木制包装,实现运输过程的全程可视化与数据化管理。智能包装不仅提升货物安全性,也为客户提供实时监控和库存管理增值服务。 |

功能化与高性能化产品增长 |

防潮、防腐、防震、防虫等功能处理技术不断升级,高性能木制包装将在高附加值产品(精密机械、电子设备等)运输中占据更大份额,推动行业向高技术附加值方向发展。 |

租赁与循环经济模式兴起 |

受环保法规与成本优化驱动,木托盘和木箱的租赁、回收、翻新业务将快速发展,托盘池运营模式在更多国家和地区落地,带动企业从单纯制造商向服务型供应商转型。 |

来源:第三方资料、QYResearch恒州博智研究团队

木制包装行业产业链分为三部分:

产业链上游主要参与者是木材生产商

产业链中游主体是木制包装制造企业

产业链下游主要分散在食品和饮料、机械等应用领域。

上游分析

木制包装行业产业链上游主要参与者为木材原料供应商。原材料应量充足,行业较为分散。核心原料包括原木、胶合板等木材。核心原料方面,中国木材资源短缺,中国木制包装制造商通常向贸易公司采购进口木材资源。

中游分析

产业链中游主体是木制包装制造企业。木制包装的生产主要集中在北美,欧洲,中国。

中游企业布局特点:

根据不同企业产品布局来看,大致可以分为两类,第一类是主要依靠木材为原材料制造新木制包装的企业。第二类是同时生产再生木制包装和新木制包装的企业。

第一类代表企业,如NEFAB GROUP,Mercer Torgau,UFP Industries,新通联,前程包装等。

第二类代表企业,如PGS Group,Kamps Pallets等。

下游分析

木制包装行业的下游主要涵盖多个关键产业,展现出其广泛且多样的应用场景。首先,食品与饮料行业是木制包装最大的下游市场之一,木托盘和木箱被广泛用于新鲜农产品、酒类、罐装饮料等的运输与储存,木材的透气性和防护性有助于保持食品的新鲜与安全。其次,机械制造行业由于零部件多样且重量较大,对木制包装的承重能力和保护性能要求较高,木托盘和木箱成为运输重型设备和精密部件的首选,保障运输过程中的稳定性和安全性。

电子电器行业作为高价值且易损的产品领域,对包装的防震、防静电和防潮性能有严格需求,定制化的木制包装能够有效保护产品免受运输损害,满足高端客户的品质标准。

汽车行业同样依赖木制包装用于零部件及整车运输,特别是发动机、底盘等关键部件,木质托盘与木箱具提供坚固的支撑和安全的包装环境。此外,化工、医药、农业、建材和家具等行业也大量使用木制包装,以满足其产品运输的多样化需求。

随着全球绿色环保理念的推进,木制包装凭借可再生、可回收和环保的特性,逐渐取代部分塑料和金属包装材料,在各行业供应链中扮演越来越重要的角色。总体来看,木制包装依托其强大的适应性和环保优势,满足了不同行业对安全、效率及可持续包装解决方案的需求,推动行业稳步发展。

政策类别 |

政策内容与影响 |

《关于加快建设全国统一大市场的意见》 |

2022年3月,中共中央、国务院发布《关于加快建设全国统一大市场的意见》,在“推进市场设施高标准联通”部分中指出要建设现代流通网络,其中包括推动国家物流枢纽网络建设,大力发展多式联运,推广标准化托盘带板运输模式。 |

《关于进一步优化营商环境降低市场主体制度性交易成本的意见》 |

2022年9月,国务院办公厅印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,在“进一步规范涉企收费,推动减轻市场主体经营负担”部分中指出要推动降低物流服务收费,其中包括明确铁路、公路、水路、航空等运输环节的口岸物流作业时限及流程,加快推动大宗货物和集装箱中长距离运输“公转铁”“公转水”等多式联运改革,推进运输运载工具和相关单证标准化,在确保安全规范的前提下,推动建立集装箱、托盘等标准化装载器具循环共用体系。 |

《木质平托盘通用技术要求》 |

2022年,《木质平托盘通用技术要求》(GB/T 31148-2022)国家标准发布 |

《产业结构调整指导目录(2024 年本)》 |

木制包装相关内容有,物流包装及运输技术开发与应用:标准托盘、600mm×400mm标准周转箱(筐)和 600mm×400mm 包装基础模数推广应用,环保型、可循环利用型材质托盘的制造和使用,搭载RFID等可视化电子标签标准托盘制造与使用,标准托盘、周转箱(筐)循环共用体系建设与运营,冷藏集装箱制冷机制造。 |

《绿色物流发展规划》 |

2024年,国家发改委发布《绿色物流发展规划》,要求到2030年标准化托盘使用率超80%,鼓励企业采用租赁模式。 |

《有效降低全社会物流成本行动方案》 |

2024年,中共中央、国务院印发《有效降低全社会物流成本行动方案》,明确提出推广带托盘运输、发展集装箱公铁联运等集装化运输模式。 |

来源:第三方资料、QYResearch恒州博智研究团队

企业名称 |

总部 |

产地分布 |

UFP Industries |

||

DEUFOL |

德国,美国 |

|

Millwood |

美国 |

美国 |

安捷包装 |

中国 |

中国 |