混凝土泵车行业发展现状与趋势分析

华经产业研究院发布《2026–2032年中国混凝土泵车行业发展前景展望及投资战略研究报告》。报告基于多年行业跟踪研究,融合桌面研究、定量调查与定性分析,系统梳理市场格局、竞争态势与技术演进,科学评估投资风险,为企业、科研及投资机构提供专业决策参考。

产品定义与功能定位

混凝土泵车是以汽车底盘为载体,集成混凝土输送泵、液压臂架(布料杆)及输送管道的专用工程机械。其通过高压泵送将预拌混凝土经可变角度与高度的臂架精准送达高层建筑、桥梁、隧道等复杂施工面,显著提升浇筑效率与作业灵活性,是现代基建工程的核心装备之一。

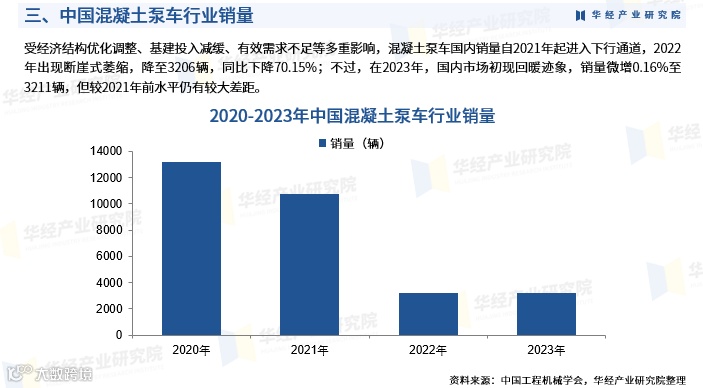

国内市场:销量持续承压,2023年微幅回暖

受经济结构优化、基建投入放缓及有效需求不足影响,国内混凝土泵车销量自2021年起进入下行周期。2022年断崖式下滑至3206辆,同比减少70.15%;2023年小幅回升至3211辆,同比增长0.16%,但仍未恢复至2021年前水平。

出口市场:“量额齐升”,成核心增长引擎

出口已成为行业关键驱动力。2020–2024年,出口量由446辆增至2758辆,年均复合增长率达57.69%;出口额从4.36亿元升至26.74亿元,年均复合增长57.37%。2025年1–6月出口1769辆,同比增长45.36%;出口额16.69亿元,同比增长40.13%。

全球市场格局:中国主导,海外占比持续提升

全球混凝土机械市场规模稳定在250–330亿元区间。中国市场约占全球总量的43%(其中本土消费占38.4%,国产设备海外市占率约8%)。2020–2023年海外市场小幅增长,而国内规模自2022年起持续收缩,推动行业加速向海外拓展。

市场竞争格局:三一领衔,“双寡头”特征显著

2024年市场集中度高:三一重工以46%份额稳居第一;中联重科占30%,二者合计达76%,构成绝对双寡头;徐工集团以12%位列第三。

报告核心价值

本报告全面解析行业发展环境、供需现状、产业链结构及进出口动态,重点研判竞争格局与头部企业经营表现,总结行业发展利好与制约因素,并对2026–2032年发展趋势、市场规模、技术路径与投资机会作出专业预判,助力相关方科学制定发展战略、优化资源配置、规避运营风险。

数据来源涵盖一手调研与权威二手资料,依托严格的数据清洗、加工与分析内控体系,确保研究成果客观、准确、可验证。