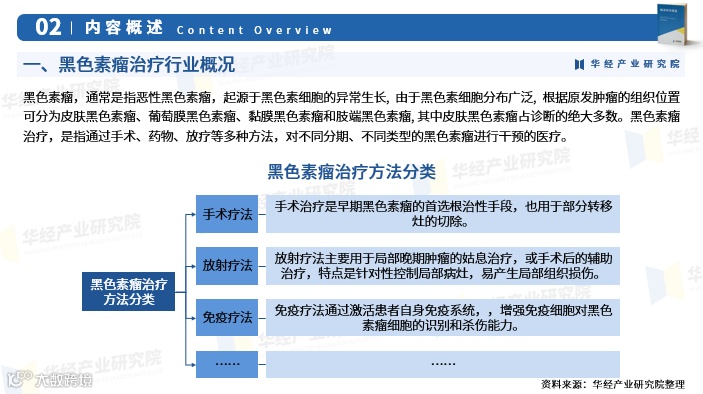

黑色素瘤治疗行业概况

黑色素瘤是起源于黑色素细胞的恶性肿瘤,按原发部位可分为皮肤、葡萄膜、黏膜及肢端黑色素瘤,其中皮肤型占比最高。该病恶性程度高、侵袭性强,晚期或转移性患者生存率低,早期诊断与干预对提升预后至关重要。

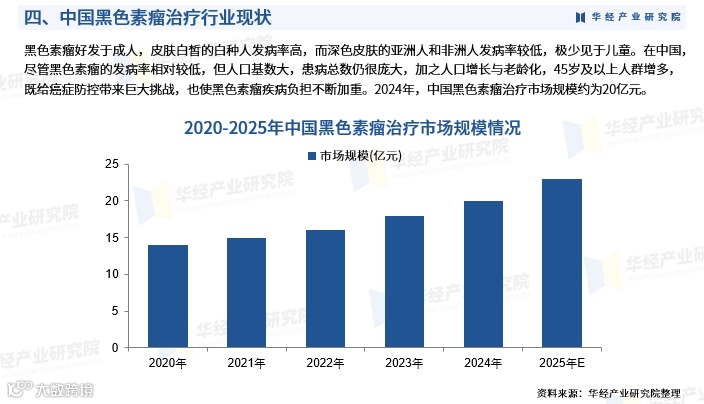

中国黑色素瘤治疗现状与市场规模

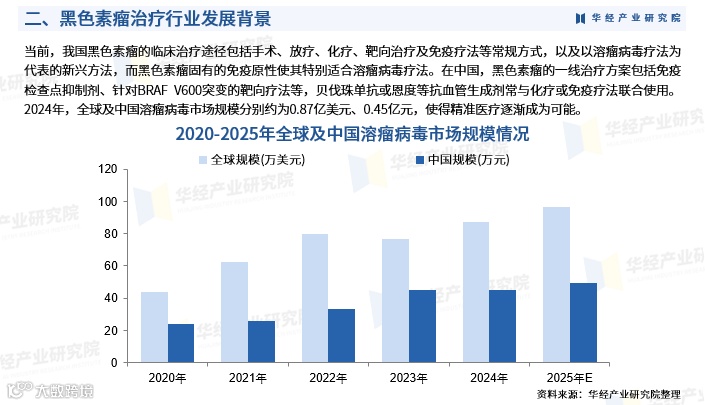

当前我国临床治疗手段涵盖手术、放疗、化疗、靶向治疗及免疫疗法;其中,针对BRAF V600突变的靶向药物和免疫检查点抑制剂为一线方案,抗血管生成剂(如贝伐珠单抗、恩度)常联合使用。得益于黑色素瘤较强的免疫原性,溶瘤病毒疗法等新兴技术正加速发展。

2024年全球黑色素瘤治疗市场规模约185亿美元;中国达20亿元。同期,全球溶瘤病毒市场约为0.87亿美元,中国为0.45亿元,精准医疗应用持续深化。

流行病学特征与中国疾病负担

黑色素瘤多见于成人,白种人发病率显著高于深色皮肤人群,在亚洲及非洲人中相对少见,儿童极罕见。尽管我国发病率低于欧美,但因人口基数大、老龄化加剧及45岁以上人群比例上升,患者总数庞大,疾病防控压力与负担持续加重。

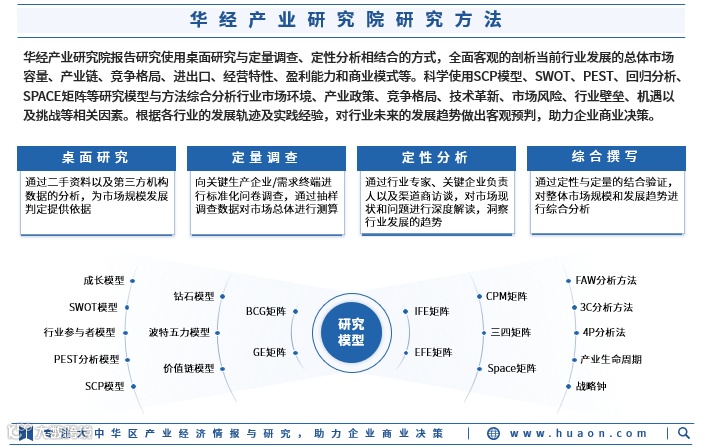

行业研究支撑与报告价值

华经产业研究院基于桌面研究、定量调查与定性分析,综合运用SCP、SWOT、PEST、回归分析及SPACE矩阵等方法,系统研判黑色素瘤治疗行业的市场容量、产业链结构、经营模式、盈利模式及政策环境,编制《2026–2032年中国黑色素瘤治疗行业发展前景展望及投资战略研究报告》。

本报告覆盖行业概览、政策与经济环境、医药制造业关联分析、供需格局、区域发展、竞争态势、重点企业、发展趋势及投资风险等核心维度,为企业、科研机构与投资方提供权威决策参考。