【写在开头】近期微信推荐机制调整,可能导致部分读者无法及时收到推送。建议将“报告研究所”设为星标,确保不错过最新行业报告与深度分析。

随着马斯克明确Neuralink脑机接口设备量产时间表,该技术正加速从实验室走向商业化应用,行业迎来由“医疗试验品”向“大众消费品”跃迁的关键窗口期。

2026年A股开市首日,脑机接口板块集体走强:倍益康涨停(30CM),三博脑科、翔宇医疗、美好医疗、爱朋医疗、诚益通、伟思医疗等多股涨停(20CM),反映市场对商业化落地的高度预期。

本轮行情直接导火索为Neuralink最新进展:当地时间1月1日,马斯克宣布,公司将于2026年启动脑机接口设备大规模生产,并推进近乎全自动化的植入手术方案。

与此同时,OpenAI CEO Sam Altman支持的Merge Labs宣布分拆独立,主攻超声波无创读取脑活动的新技术路线。

两大科技巨头同步加码,标志着脑机接口已脱离单一科研范式,进入多元化商业竞速阶段。其在医疗康复、AI人机交互、人形机器人协同等领域的应用潜力正被全面重估。

多家券商指出,在技术突破与政策持续加码双重驱动下,行业处于高增长蓄势期。投资者应重点关注具备核心技术、合规资质及真实临床需求支撑的头部企业。

量产预期兑现,手术方案大革新

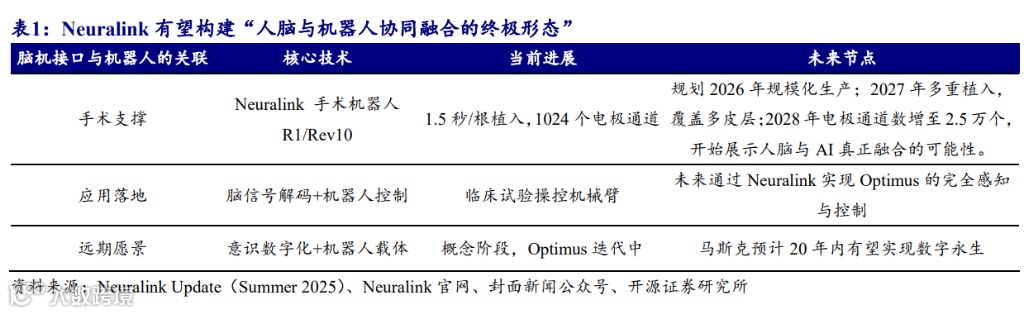

开源证券研报指出,Neuralink的规模化量产计划与全自动手术方案具有双重里程碑意义——既推动脑机接口从“医疗试验工具”迈向“可普及产品”,也为未来与特斯拉Optimus人形机器人协同奠定基础。

Neuralink技术路径清晰:全球已有12人完成植入,累计使用超1.5万小时;首位受试者Noland Arbaugh已实现意念打字与游戏操控。

按规划,2026年将升级至3000通道电极并开展盲视临床测试;2028年目标单装置超2.5万个通道,实现全脑覆盖连接。

摩根士丹利Adam Jonas团队报告显示,Neuralink当前估值约90亿美元,商业化显著提速。仅美国市场,脑机接口植入设备潜在规模预计2035年达800亿美元,主要覆盖肌萎缩侧索硬化症、中风等神经系统疾病治疗。

中美角力,技术路线百花齐放

全球脑机接口竞争格局呈现差异化特征:中美侵入式技术均处于临床试验阶段;美国半侵入式进度领先;中国非侵入式领域产业化活跃,形成多点突破态势。

国内企业在关键环节取得实质性进展:脑虎科技自主研发256导高通量柔性植入式脑机接口,达世界领先水平;强脑科技推出面向C端的智能安睡仪;诚益通、翔宇医疗加速布局麻醉监测与康复场景。

中信建投认为,侵入式与非侵入式并无优劣之分,核心在于聚焦国家政策支持、具备真实临床刚需的“真脑机”。我国脑机接口研究整体处于全球第一梯队,叠加制造业产业链优势,有望孕育出具备全球竞争力的领军企业。

人机协同:从医疗刚需走向AI终极形态

脑机接口不仅是医疗刚性需求解决方案,更被视为实现人机协同终极形态的关键基础设施。

开源证券指出,行业正加速向AI交互、机器人控制等多领域渗透。马斯克多次强调,Neuralink技术升级后,有望通过意念远程操控Optimus机器人,构建“人脑+机器人”生态闭环。

Precedence Research预测,全球脑机接口市场规模2034年将达124亿美元,2025–2034年复合年增长率17%;摩根士丹利进一步预测,2045年有望突破3200亿美元。

中信建投指出,脑机接口兼具医疗投资与科技投资双重属性:短期看,运动解码类产品在瘫痪、渐冻症等康复领域有望率先商业化;长期看,若实现人类能力增强并与AI、机器人深度融合,将打开万亿级市场空间。

政策护航与万亿市场前景

政策持续加码为行业发展提供坚实支撑。脑机接口已被明确列入中国“十五五”规划未来产业重点方向。2025年发布的专项实施意见提出:2027年实现核心技术突破,2030年产业综合实力跻身世界前列。

国家医保局已发文推进脑机接口等创新医用耗材申报赋码,打通产品进院“最后一公里”;国家药监局《采用脑机接口技术的医疗器械术语》行业标准将于2026年正式实施。

天风证券建议,投资者重点布局“政策+设备+算法+临床”闭环型企业,以及在设备研发、算法优化方面具备领先优势的头部公司;同时关注广东、北京等区域产业集群发展优势。

中信建投强调,长期来看,技术壁垒与合规能力将构成双重护城河。建议关注拥有核心专利、前沿研发实力、严格符合医疗监管要求的企业,以及能依托既有资源加速脑机接口业务落地的传统优势企业。