2025年是中国跨境电商行业系统性变革之年。在中美贸易博弈加剧、全球财税合规全面收紧、AI技术深度渗透的“三座大山”压力下,行业正式告别流量红利时代,迈入以合规为底线、效率为核心、品牌为方向的高质量发展阶段。

一、整体态势:从“小阳春”到“全面盘整”

2024年,在供应链修复、海外消费回弹及政策支持下,中国跨境电商出口额同比增长18.3%,迎来阶段性“小阳春”。但进入2025年后形势急转直下:海关数据显示,2025年1–6月进出口总值1.32万亿元,同比仅增5.7%,增速较2024年同期回落4.3个百分点。

2025年4月起,中美关税政策频繁调整,美国T86小额包裹免税政策经历取消—恢复—再取消的剧烈波动,严重扰乱跨境物流经济模型与平台竞争格局,倒逼企业加速供应链本地化与多元化布局。直至10月25日中美第五次经贸会谈后,双方宣布暂停贸易战,市场秩序逐步恢复稳定。

(黄金爱乱世:金价大幅上涨)

除美国关税外,全球经贸环境复杂多变、年末突发财税监管升级、AI技术加速渗透,共同推动行业深刻转型。

二、行业格局重塑与战略分化

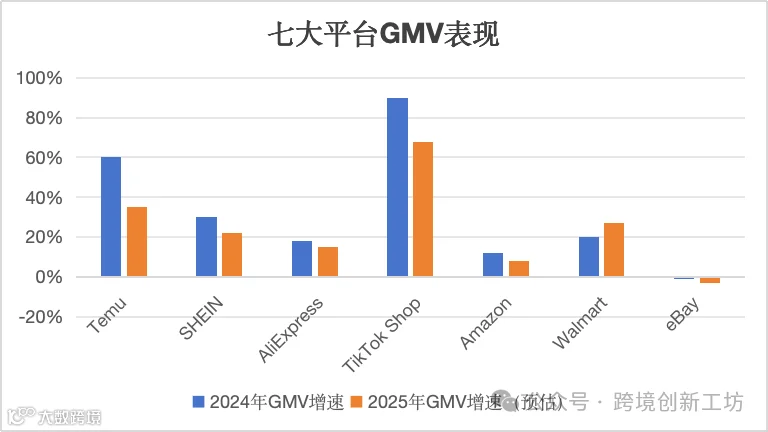

1. 七大电商平台加速调整

当前行业仍处“平台时代”,业务主体集中于第三方卖家。“七大平台”包括中国出海四小龙(Temu、SHEIN、AliExpress、TikTok Shop)与三大国际巨头(Amazon、Walmart、eBay)。

2025年,美国本土三雄受冲击相对较小:亚马逊增速放缓、eBay出现负增长(-3%),沃尔玛电商表现突出(+27%);中国出海四小龙则普遍承压,增速回落并集体进入战略调整期。

2025年各大平台核心表现与策略调整如下:

| 平台 | 年GMV(估) | 同比增速 | 流量增长YoY | 主要市场表现 | 核心策略调整 |

| Temu | $600亿 | +35% | +42% | 欧美激进扩张,但受关税新政冲击明显 | 停止直发业务,转向半托管;强化合规,限制“店群模式”;业务拓展至90国 |

| SHEIN | $806亿 | +22% | +18% | 美国购物榜第10名;海外仓面积扩至300万㎡ | 加速墨西哥、巴西建厂与本地化;加大合规投入 |

| 速卖通 | $320亿 | +15% | +9% | 欧洲稳中有升,日本增长迅猛;上半年品牌商数量同比增70% | 推出“百亿补贴”孵化品牌;POP+托管双轨驱动 |

| TikTok Shop | $210亿 | +68% | +75% | 东南亚、英国爆发式增长;美区受限 | 强化内容电商属性;中高价带商品布局;东南亚推行“次日达”(NDD)服务 |

| Amazon | $7200亿 | +8% | +5% | Haul商城GMV环比增300%;MCF服务外部订单增70% | 以AI驱动新品开发、新兴市场拓展、全球供应链智能化升级与本地化支持 |

| Walmart | $950亿 | +27% | +31% | 电商销售额强劲增长;中国市场成国际增长引擎 | 全力扶持第三方卖家;推进“全渠道一盘棋”;“极速达”等服务升级 |

| eBay | $750亿 | -3% | -6% | 高价值汽配品类增长显著;用户老化、新兴市场渗透乏力 | 升级合规要求;调整最终价值费(最高增幅0.35%);加速AI与自动化整合 |

2. 亚马逊地位总体稳固,但结构性挑战凸显

亚马逊仍稳居美国电商第一,但低价领域正被Temu等平台快速蚕食;在东南亚、拉美等新兴市场亦面临Shopee等本土平台激烈竞争,增长乏力。

2025年亚马逊呈现四大关键变化:

- GMV增速首次跌破10%:北美站订单量仅微增3%,欧洲站因FBA+本地退货中心等本土化策略实现12%增长;

- 合规成本陡增:强制要求第三方卖家完成IOSS/VAT注册,并接入IRS电商销售数据报送系统(1099-K新规),中小卖家退出风险上升;

- AI驱动运营升级:上线“Seller AI Suite”,集成Listing生成、广告优化、库存预测等功能,头部卖家人效提升30%,马太效应加剧;

- “多渠道配送”(MCF)大幅增长:2024年非亚马逊渠道订单同比增长70%,Temu、TikTok Shop卖家广泛使用FBA仓发货,形成独特“引力黑洞”效应。

对卖家而言,亚马逊仍是不可忽视的核心阵地,但多平台布局已成必然趋势,需依产品定位与能力精准组合平台资源。

3. 中国平台遭遇前所未有的监管挑战

Shein与Temu成为多国政府重点监管对象,反映全球电商监管正从“宽松包容”转向“严格规范”,动因聚焦三大方向:

- 贸易保护主义:欧盟《外国补贴条例》(FSR)调查Temu是否获中国补贴;法国拟对小额包裹征管理费以“保护内部市场”;2024年进入法国的8亿件小额包裹中91%来自中国,平均单价仅8欧元,却占其电商份额37%;

- 环保要求升级:法国将快时尚定义为“日均千款上新”,征收生态税;欧盟提案对每个包裹收2欧元费用,理由是“安全隐患+环境影响”;94%中国包裹存在不合规问题,其中66%具危险性;

- 消费者权益保护:欧盟DSA指控SHEIN虚假折扣、诱导界面设计;法国突击检查Temu欧洲总部涉用户数据滥用;欧盟CPC报告指出其存在模糊优惠规则、违反14天投诉处理上限等问题。

此外,“数字主权”与“贸易公平”亦成监管推力:美方UFLPA法案被欧盟借鉴;2024年新增71家中国企业列入实体清单;冯德莱恩强调“中欧经济关系须更平衡”。监管广度与强度空前,显著抬高出海门槛与运营成本。

4. 卖家结构K型分化加剧

2025年,卖家“K型分化”进一步深化:头部卖家凭借资金、品牌与技术优势灵活调整;中小卖家则深陷生存压力。

大型卖家呈现“增收不增利”特征:赛维时代、傲基股份等7家头部企业财务数据显示,71%企业营收增长但利润下滑,主因全球供应链不稳定、物流成本攀升、平台广告与合规投入增加、关税政策变动及战略转型支出扩大。这标志行业正从“增量竞争”转向“存量竞争”。

| 企业名称 | 2025年营收(亿元) | 营收增长率 | 2025年净利润(亿元) | 净利润增长率 | 毛利率变化(百分点) | 净利润率变化(百分点) |

| 赛维时代 | 81.88(前三季度) | +20.39% | 2.10(前三季度) | +7.34% | -4.31% | -4.32% |

| 傲基股份 | 56.07(上半年) | +29.35% | 1.08(上半年) | -58.33% | -5.15% | -10.32% |

| 华凯易佰 | 45.38(上半年) | +28.97% | 0.37(上半年) | -72.69% | -6.80% | -15.67% |

| 跨境通 | 40.18(前三季度) | -4.30% | -0.17(前三季度) | -100% | -10.40% | -15.78% |

| 乐歌股份 | 48.50(前三季度) | +21.90% | 1.70(前三季度) | -36.30% | -7.40% | -10.30% |

| 安克创新 | 210.19(前三季度) | +27.79% | 19.33(前三季度) | +31.34% | +2.00% | +3.56% |

| 吉宏股份 | 32.34(上半年) | +31.79% | 1.18(上半年) | +63.27% | +4.27% | +21.13% |

中小卖家生存环境显著恶化:2025年亚马逊超六成中小卖家净利润下滑,其中31%降幅超50%。从供应链重构、合规成本上升到平台规则收紧,系统性压力空前。

分化本质是从“流量红利”向“效率竞争”的转型。中小卖家因缺乏规模效应、资金储备与技术能力,难以适应新规则,大量依赖“小包直邮+低价策略”的卖家被迫退出市场。

| 对比维度 | 中小卖家 | 大卖家 |

| 物流成本占比 | 30%–50% | 15%–20% |

| 封号率 | 25%–30% | 存活率超80% |

| 广告ACoS | 40%–60% | 20%–30% |

| 合规成本占比 | 8%–10% | 3%–5% |

| 库容被砍比例 | 25%–30% | 10%–15% |

| AI工具使用率 | 低于50% | 超过70% |

以服装类为例,中小卖家单件物流成本较2023年增22%,而大卖家通过越南本地化生产仅增7%。成本差距直接导致中小卖家陷入“不烧广告没订单,烧了广告亏成本”的两难困境。

中小卖家出路在于转型“小而美”品牌运营商或专业服务商:聚焦细分市场、提升产品差异化、优化合规体系、拥抱AI技术。“向品牌化走”已成为大势所趋;唯有将“中国效率”与“本地体验”深度融合者,方能在洗牌中赢得先机。

投资者应更关注盈利能力而非单纯营收规模,警惕“增收不增利”风险;同时评估企业在供应链全球化、多平台布局、技术赋能等方面的长期战略韧性。未来盈利模式重构方向明确:从“流量红利”转向“效率提升+品牌溢价”,要求企业在产品开发、品牌建设、供应链管理与数字化运营上全面提升能力。

三、全球小额包裹免税政策终结

美国率先终止800美元以下小额包裹免税政策(T86),引发连锁反应:欧盟、日本、英国等十余国陆续取消或准备取消类似豁免,跨境电商“低价红利”时代正式终结。

| 生效时间 | 国家/地区 | 政策调整要点 | 主要受影响平台 |

| 2025年1月1日 | 欧盟 | 取消22欧元以下进口商品增值税豁免 | Temu、AliExpress |

| 2025年2月15日 | 加拿大 | 终止20加元以下商品免税政策 | SHEIN、TikTok Shop |

| 2025年3月10日 | 日本 | 取消1万日元以下包裹免税待遇 | Temu、速卖通 |

| 2025年4月3日 | 美国 | 正式终止800美元以下小额包裹关税豁免(T86政策) | 所有中国平台 |

| 2025年5月1日 | 巴西 | 实施50美元以下商品征税新规 | SHEIN、Temu |

| 2025年7月1日 | 澳大利亚 | 取消1000澳元以下商品免税政策 | 速卖通、Temu |

| 2025年9月1日 | 东南亚多国 | 东盟统一调整小额包裹税收门槛 | Shopee、Lazada |

| 2025年10月15日 | 印度 | 对所有电商进口商品征收统一关税 | 中国所有直邮平台 |

| 2025年11月1日 | 俄罗斯 | 降低免税额至500欧元 | Ozon、速卖通 |

影响主要体现为四方面:

- 铺货模式受重创:依赖“不备货+低价+小包直邮”的卖家面临成本剧变——关税可能远超货值,直邮成本激增30%–50%,大量“快进快出”型卖家被迫退出;该模式曾占行业销售70%–80%,加速行业洗牌;

- 本土化运营迎利好:为规避高额关税,卖家加速转向“海外仓+本地配送”模式;亚马逊中国卖家FBA使用率由年初58%升至年末73%,但对资金实力与库存管理能力提出更高要求;

- 市场重心被迫转移:欧美壁垒升高,东南亚(近6亿人口、年轻化)、中东(沙特人均GDP超2.3万美元)成新蓝海;RCEP区域内90%以上货物贸易终将零关税,提供重大政策红利;

- 品类结构加速调整:服装、家电、玩具等高关税品类受冲击明显;3C配件、小件生活用品、美妆工具等低关税或未调品类成新增长点。

四、合规风暴骤起:全球穿透性监管与数据透明化挑战

2025年是中国跨境电商财税合规元年。金税四期全面实施、平台强制报送卖家涉税信息、美国税收新政(如1099-K)、CRS2.0落地等,使合规成为企业存续的必答题。

金税四期依托AI算法与区块链技术,实现全链路穿透式监管,反洗票系统可分析上下游业务链条,“隐形经营”无处遁形。主要合规痛点如下:

| 问题类型 | 具体表现 | 应对难度 |

| 平台和企业数据报送差异 (每个亚马逊店铺账号) |

亚马逊报送收入比卖家实际高15%,未扣除欧洲站VAT,致账面利润虚增 | 高(需专业财务团队核对) |

| 壳公司零申报遭遇挑战 (十几个或几十个店铺账号) |

金税四期AI识别异常交易 | 高(需彻底重构财务体系) |

| 赛维财税归集模式遭遇属地归属问题 | 多地壳公司被异地税局发现,财税归集逻辑失效 | 极高(需重设税务架构+等待新政策) |

| 国际税务信息交换加强 (私卡收款与海外资产报税) |

香港个人卡被CRS追缴税款25%,余额≤25万美元亦纳入稽查 | 中(需调整海外架构) |

| 买单出口问题 | 报关主体与收汇主体不一致,无法退税,反被追征25%所得税,甚至涉刑 | 中(建议签订代理协议或成立有进出口权公司) |

| 无票出口问题 | 无法取得进项发票,视同内销补13%增值税 | 中(及时办理免税资格备案、出口申报及后续管理) |

| 企业纳税身份不明 | 销售额超500万元即“自动”认定一般纳税人,当月按13%税率缴税 | 中(需及时升级资质与申请进出口权) |

2026年1月1日《增值税法实施条例》即将施行。需明确:财税合规≠高成本。小微卖家综合税负在双重优惠下可低至0.2%;中等规模企业若盈利不高,所得税与综合税负同样可控;出口退税不仅不增成本,还可带来额外收益。依法纳税是企业社会责任,逃税不可取。

2025年已有多起典型稽查案例:天键电声自查补税819万元;深圳某3C大卖被罚超2亿元;杭州某公司逃税案被追缴税款2.13亿元、罚款1.48亿元。税务稽查已成常态,追溯期长达7年,完善财务制度与合规流程刻不容缓。

五、人工智能重塑跨境电商生态:运营模式变革与技能升级压力

2025年,AI在跨境电商领域应用实现质的飞跃。大模型能力持续突破,AI已从“内容生产工具”跃升为“商业决策大脑”,驱动运营模式根本性变革。

生成式AI(Generative AI)聚焦“内容创造”:自动编写Listing、批量建模、优化标题与关键词、生成视频与广告素材;

代理式AI(Agentic AI)聚焦“主动执行”:实时监控账号健康、自动修复合规问题、动态优化库存与定价、智能策划黑五等活动、降本增效方案自动生成。

| 生成式AI → 内容创造 | 代理式AI → 主动执行 |

| Auto-generate product listings 自动生成商品列表(标题/要点/属性) |

Proactive account health monitoring 主动账号健康监控(实时风险预警) |

| Bulk listing creation from spreadsheets 基于表格批量创建商品列表 |

Compliance automation 合规自动化(自动填表/问题修复) |

| Enhance My Listings 列表优化(AI重写+关键词优化) |

Inventory & pricing optimization 库存与定价优化(预警/调价/促销触发) |

| Video generator 商品视频自动生成 |

Event & growth planning 活动与增长策划(节假日/黑五方案) |

| Creative Studio (Ads) 广告创意工坊(概念/分镜/图片/视频/音频) |

Profitability optimisation 降本增效(成本行动方案/场景测试) |

AI推动行业从“货架之争”迈向“认知之争”。传统SEO正向生成式引擎优化(GEO)跃迁:ChatGPT、Google AI Overviews等生成式AI引擎已占38%搜索市场份额,抖音、小红书等社交平台搜索流量升至12%。品牌需从争夺“搜索结果页排名”转向争夺AI生成答案的“推荐位”。

预计2030年全球GEO市场规模将突破450亿美元。当前最具潜力的四大GEO入口平台为:ChatGPT(对话即交易)、谷歌(搜索+支付闭环)、亚马逊(封闭生态+实时数据)、PayPal(支付基建+数据赋能)。它们均以自然语言/意图解析取代关键词搜索,重构用户决策链。

| 平台 | 技术路径 | 流量价值 | 用户行为变革 |

|---|---|---|---|

| ChatGPT | 对话即交易(ACP协议) | 7亿周活用户直接转化为购物场景;推荐基于需求匹配(非广告竞价) | 从“搜索-跳转”变为“提问-支付”,决策链缩短50%+ |

| 谷歌 | 搜索+支付闭环(AP2协议) | 80%搜索通过AI摘要完成;整合PayPal数据提升推荐精准度 | 多模态输入(文字/图像)直接触发购买;传统点击率下降25% |

| 亚马逊 | 封闭生态+实时数据 | 独家折扣与库存数据加持;长尾商品场景化曝光率↑37% | 意图解析(如“雨季通勤背包”)替代关键词搜索 |

| PayPal | 支付基建+数据赋能 | 20亿用户消费习惯训练AI代理;Fastlane结账转化率↑7.5% | 支付数据反向优化推荐,“消费-推荐”闭环成型 |

企业不仅要应用AI工具,更要构建AI智能体乃至企业级AI中台。GEO是驶向AI时代的船,而“AI可发现性”则是照亮航程的灯塔——当每日7亿次AI对话重塑用户决策,企业亟需思考:如何让品牌在AI“认知图谱”中被精准定位?

六、跨境“新赛道”崛起

1. 短剧出海爆发式增长

短剧(单集1–10分钟、总集数20–100集)以强情节、快节奏、高情感浓度为特征。2023年为“短剧出海元年”,2024–2025年进入爆发期。

2025年全球短剧市场规模预计达86亿美元,中国占比38%(约32.7亿美元),较2023年增长317%;全球用户超2.1亿,其中海外用户占67%,主力市场为北美、东南亚、中东、拉美。

| 排名 | 企业名称 | 2025年Q1营收(万美元) | 年化营收(亿美元) | 主要创作内容 | 核心特色与竞争优势 |

| 1 | ReelShort(中文在线) | 6200 | 2.48 | 爱情甜宠、都市逆袭、悬疑反转 | 全球最大短剧分发平台;AI全流程赋能;好莱坞合作资源丰富;月活3800万 |

| 2 | ShortMax(点众科技) | 3850 | 1.54 | 家庭伦理、宗教情感、都市爱情 | 中东市场领导者;宗教合规体系完善;本土创作者网络覆盖20国;ARPPU全球最高 |

| 3 | DiziNow(掌阅科技) | 2980 | 1.19 | 都市爱情、家庭伦理、青春成长 | 拉美市场主导者;多语言精准适配;社交裂变设计领先;用户分享率行业第一 |

| 4 | ShortTV(中文奇迹) | 2450 | 0.98 | 古装奇幻、悬疑推理、职场商战 | 欧洲市场突破者;GDPR合规领先;互动剧情技术专利37项;用户留存率行业领先 |

| 5 | DramaBox(疯狂枫叶) | 1980 | 0.79 | 爱情甜宠、校园青春、职场逆袭 | 东南亚市场领导者;本土演员资源丰富;TikTok联动营销创新;获客成本最低 |

| 6 | WebNovel(阅文集团) | 1650 | 0.66 | IP改编剧、文学经典再造、历史传奇 | 优质IP储备丰富;文学改编专业度高;IP衍生收入占比40% |

| 7 | NovaShorts(小米文娱) | 1320 | 0.53 | 科技悬疑、未来穿越、都市奇缘 | 科技+内容深度融合;AR/VR短剧技术领先;小米生态流量优势;用户高度年轻化 |

| 8 | MangoTV(芒果超媒) | 1150 | 0.46 | 偶像养成、综艺衍生、青春校园 | 艺人资源丰富;综艺IP转化能力强;女性用户占比72%;社区运营模式创新 |

| 9 | JoyShort(中文传媒) | 980 | 0.39 | 家庭伦理、乡村情感、代际冲突 | 下沉市场内容优势;三四线城市演员资源丰富;家庭共用账户模式创新;用户年龄跨度最大 |

| 10 | FlickShort(腾讯) | 850 | 0.34 | 电竞题材、科技悬疑、青春成长 | 腾讯游戏IP协同;电竞内容独家资源;WeTV全球分发;Z世代用户占比68% |

中国短剧出海已迈入“高质量发展”新阶段,呈现全球化布局、本地化深耕、技术化赋能、合规化运营四大特征。2025年市场规模将突破35亿美元,成为文化出海新引擎与经济新增长点。

2. 泡泡玛特:原创IP出海新范式

2025年是泡泡玛特证明其全球化能力与盈利模型的关键一年。其中期业绩超预期,股价创历史新高,市值突破3600亿港元,继《黑神话:悟空》《哪吒》之后,成为中国文化出海又一现象级事件。

泡泡玛特依托原创IP Labubu成功出海,标志着中国IP出海路径升级:不再依赖传统文化符号,而是以当代审美、情感连接与系统化商业运营征服全球市场,实现从“产品出海”到“品牌出海”的跃迁,成为全球潮玩文化新载体。

3. 出海社交APP:中东成主战场

2025年中东社交文娱市场规模预计达135亿美元,中国平台占据近60%份额。Yalla、赤子城旗下SUGO/TopTop、TikTok等贡献主要营收。其付费率远超全球均值,ARPPU达24.5美元(东南亚4倍),驱动平台深耕中东。

变现模式日趋多元:直播打赏(45%)、游戏内购(30%)、广告(15%)、增值服务(10%),增强抗风险能力。

| 平台名称 | 所属企业 | 2025年营收(亿美元) | 主要目的国 | 核心特色与竞争优势 |

| Yalla | 欢聚集团 | 5.12 | 沙特、阿联酋、埃及 | 语音社交+游戏协同;高付费率(40%);本地化运营成熟 |

| SoulChill | 挚友集团 | 1.6 | 沙特、阿联酋、伊拉克 | 精细化广告策略;长线运营;多元化产品矩阵 |

| SUGO | 赤子城 | 0.89 | 沙特、阿联酋、伊拉克 | 家族徽章功能;宗教合规体系;ARPPU达24.5美元 |

| TopTop | 赤子城 | 0.89 | 沙特、阿联酋、伊拉克 | 游戏社交结合;本地化内容适配;用户留存率高 |

| Kwai | 快手 | 0.816 | 东南亚、拉美 | AI优化内容分发;直播电商结合;年轻用户占比高 |

| Melolo | 字节跳动 | 0.14 | 欧美、东南亚 | PWA模式创新;广告成本低;与TikTok生态协同 |

| FlareFlow | 中文在线 | 0.2 | 日韩、东南亚 | 多语言精准适配;社交裂变设计领先;用户分享率行业第一 |

成功关键在于文化洞察、技术适配、差异化定位:深入理解目标市场价值观与行为特征,利用AI降低本地化成本,打造不可替代的用户价值。随着全球数字化与新兴市场消费升级,中国社交文娱APP出海空间广阔。