南美锂资源争夺与全球锂电产业链变局

文|小卢鱼

编辑|杨旭然

美国以禁毒为名介入委内瑞拉局势,实则意在掌控其石油及关键矿产资源。特朗普公开表示,将推动美国大型石油公司投入数十亿美元修复委内瑞拉破败的石油基础设施。此举标志着美国加速重推“门罗主义”,强化对南美资源控制。

南美是全球关键矿产核心供应地,尤其锂资源高度集中于阿根廷、智利、玻利维亚交界的“锂三角”——该区域锂储量占全球超50%,盐湖锂具备高浓度、低镁锂比优势,开采条件优越。

上游:南美成碳酸锂供应主力,中国进口依赖度高

智利为当前全球最大产锂国,2024年产量约占全球五分之一;阿根廷正处产能爆发期;玻利维亚已实现规模化生产突破。机构预测,未来全球锂供应增量主要来自南美盐湖:阿根廷规划数十个新项目,预计2030年总产能超70万吨碳酸锂当量;智利亦计划2026年启动多个新项目。

中国碳酸锂进口高度依赖南美:2025年11月进口量22055吨,其中智利占比49%(1.08万吨),阿根廷占比36%(8043吨)。

南美盐湖提锂成本约3600美元/吨碳酸锂,为全球最低成本带。在锂价波动背景下,其高纯度、低成本原料对中国企业具有显著吸引力。

2025年10月,中国碳酸锂价格触底8万元/吨后企稳回升,12月下旬主力期货合约突破12万元/吨,较年中低点翻倍。此轮“价值回归”源于供需紧平衡——上游主动减产叠加库存出清,成为关键驱动。

标志性事件是宁德时代旗下江西宜春枧下窝锂云母矿因采矿证到期于8月停产。作为全球最大锂云母矿,其供应中断成为行情导火索。虽12月启动环评公示,但复产仍需完成多项流程,乐观预计不早于2026年年中;另有消息指或于春节前后复产,市场预期分歧明显。

2022年以来全球锂产能暴增192%,导致长期价格承压,约三分之一产能陷入亏损。澳大利亚、中国等地主要生产商相继减产或推迟项目,锂矿勘探预算大幅削减。当前龙头企业主动减产叠加地缘扰动,行业迎来去库存与强预期拐点,上游企业已具备向中下游传导涨价压力的基础。

资本市场提前反映行情:2025年大中矿业涨超261%,藏格矿业涨超210%,盛新锂能涨近150%,天海新能、国城矿业、中矿资源、雅化集团均涨超100%,西部矿业、科达制造、赣锋锂业涨超80%。

中游:储能驱动锂电材料需求,“双轮驱动”格局成型

中游

中游

碳酸锂涨价压力率先传导至锂电材料环节,但中游企业同步受益于需求结构升级:锂电材料已从单一依赖新能源汽车,转向新能源汽车与储能“双轮驱动”,其中储能增长更为迅猛,成为景气度核心变量与最大增量。

据SMM统计,截至2024年底,中国新型储能装机规模达8453万千瓦。为达成《新型储能规模化建设专项行动方案(2025–2027年)》目标,2025–2027年年复合增长率需维持约30%。

2026年为中国全面建立统一规范“容量电价”机制的关键过渡期。湖北、甘肃、宁夏等9省已公布电网侧独立储能容量补偿政策及标准。这意味着储能项目无论是否调用,只要具备放电能力即可获得固定收益,投资确定性大幅提升,大储需求持续超预期。

海外方面,Wood Mackenzie数据显示:2025年第三季度美国储能装机14.5GWh,同比增长38%;前三季度累计装机32.6GWh,同比增37%,已超2024年全年水平。受益于AI产业用电刚性需求,2026年美国储能装机预计达80GWh(同比+51%),其中数据中心贡献增量37GWh。

六氟磷酸锂(LiPF6)为电解液核心成分,占成本40%–50%,产能高度集中(CR3>70%)、扩产周期长(12–18个月),是预判锂电景气度的关键先行指标。

2025年11月,六氟磷酸锂报价突破12万元/吨,较9月末涨100%,较7月低点(4.96万元/吨)涨幅达142%。头部企业(天赐材料、多氟多、天际股份)排产环比10月再增7.5%,带动全行业排产达史无前例的200GWh/月。

天赐材料股价表现(2025年1月至今)

储能需求持续强势,2026年锂电材料大概率进入供需紧平衡。券商预测:2026年四季度六氟磷酸锂、磷酸铁锂(LFP)、隔膜、铜箔产能利用率将分别达106%、96%、98%、95%。是否扩产,已成为企业当前核心决策难题——扩产面临财务压力与周期风险;不扩产则可能丧失规模优势与产业链地位。

下游:车企承压,电池厂议价权提升

下游

下游

上游涨价与中游扩产压力最终传导至下游整车厂。宁德时代作为链主企业,处境同样复杂:一方面,其江西宜春锂矿停产影响可控;另一方面,缺乏盐湖资源布局构成战略短板——云母提锂与盐湖提锂在品位、纯度、环保及供应稳定性等方面存在系统性竞争,而2024年启动的玻利维亚盐湖项目至今未见实质性进展,在美国强化南美影响力背景下,后续推进难度将进一步加大。

电池领域,宁德时代全球份额趋于稳定,国内市场亦面临车企扶持二供、三供的供应链多元化诉求。亿纬锂能、中创新航等二线厂商在储能细分赛道增速更快,持续抢占份额。宁德时代与比亚迪在磷酸铁锂路线上的市占率高度接近,竞争白热化。

凭借定价权与成本控制,宁德时代动力电池毛利率(22%–24%)显著高于行业均值,并明确表示将碳酸锂涨价压力向下游传导,对象直指新能源车企。

过去“一荣俱荣”的电池—车企绑定关系正在松动。储能爆发、低空经济(eVTOL)、机器人、固态电池等新场景打开增量空间,促使双方博弈重心转向技术主导权与生态协同能力。

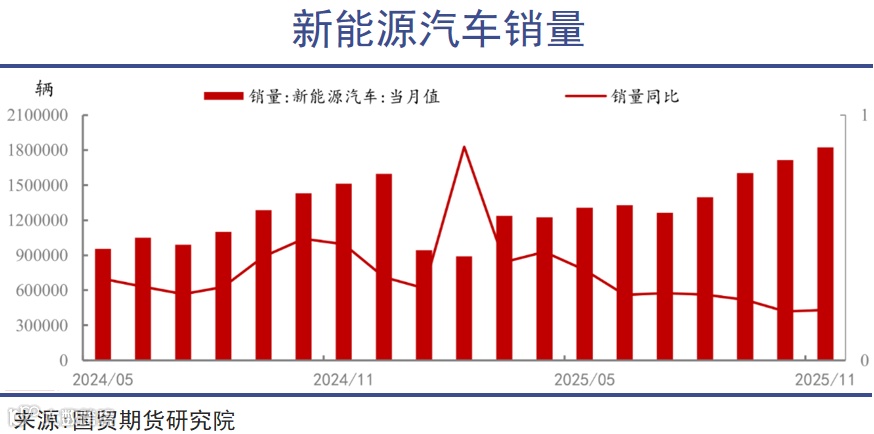

相较而言,新能源车企短期承压更甚:乘联会秘书长崔东树指出,2026年初新能源乘用车销量受车购税政策调整影响,环比2025年四季度预计下降至少30%;国补由“定额”改为“按比例”,低价车型补贴大幅缩水,削弱经济型产品价格竞争力,倒逼资源向中高端倾斜。

在反内卷、稳价格政策导向下,新能源汽车行业已步入决赛阶段。国内竞争加剧叠加海外壁垒升级(关税、限售、关键矿产管制),出海成为中国车企生存发展的必由之路。