近日,国新保理联合中国宝武旗下欧冶金诚信息服务公司成功落地首笔数字化反向保理业务。国新保理依托主动授信、线上签约与快捷审批的全流程数智化服务,顺利受让中国宝武成员企业开具的应收账款债权凭证,为中国宝武所属钢铁设备领域供应链上游中小企业提供高效、便捷的无追索权保理融资,促进保理融资款贯穿客户供应链上游全链条,切实解决中小微企业融资难、慢、贵问题。

此前已有多家产业系保理公司上线数字反向保理产品。

今年4月底,中国人民银行、金融监管总局、最高人民法院、国家发展改革委、商务部及市场监管总局等六部委联合印发《关于规范供应链金融业务 引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》(银发〔2025〕77号),该通知进一步明确了应收账款电子凭证的产品地位和监管框架。同期修订颁布并正式实施的《保障中小企业款项支付条例》亦将商业汇票、应收账款电子凭证等纳入非现金支付范畴。

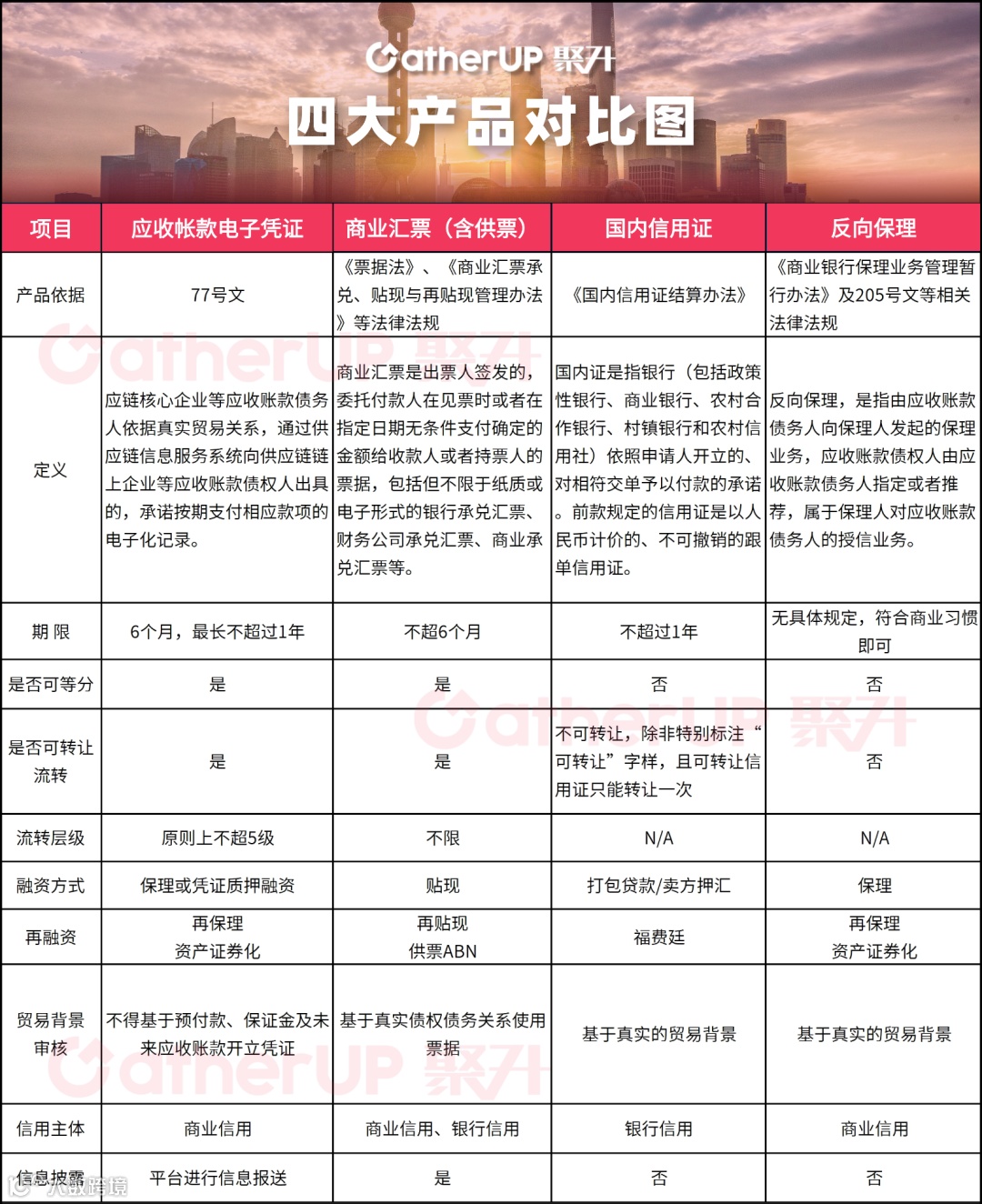

这意味着,在核心企业付款结算场景下,基于核心企业确权已形成了包括应收账款电子凭证、供应链票据、国内信用证、反向保理等四大类支付结算工具。这四大非现金支付工具由于在产品本质、产品监管及产品行为上具有一定差异,因此其适用场景也存在一定不同。

应收账款电子凭证是指供应链核心企业等应收账款债务人依据真实贸易关系,通过供应链信息服务系统向供应链链上企业等应收账款债权人出具的,承诺按期支付相应款项的电子化记录,其本质基于买卖双方基础贸易关系产生的债权债务关系的凭证。应收账款电子凭证具有便捷确权、便利拆分、便于转让和高效融资的特点。

应收账款电子凭证主要依托核心企业、金融机构或第三方平台搭建的供应链信息服务系统运行,该类系统的搭建主要由市场自发形成,具体监管主要遵循中互金协会出台的系列自律规则。

聚升认为应收账款电子凭证本质为数字化确权工具,本质上与金融无关,与金融发生关系在于后续债权人的融资选择,相关金融行为已纳入监管。应收账款电子凭证是将应收账款以书面化、特定化、数字化的形式体现出来,本质上与金融并没有关系。应收账款电子凭证与金融发生关系的环节在于后续持有人依托应收账款的融资变现。应收账款电子凭证的融资应由适格资金方向应收账款债权人提供。如由商业银行提供融资,则为银行保理融资;如果由商业保理公司提供融资,则为商业保理融资。

相比商业承兑汇票、供应链票据,应收账款电子凭证由于主要依赖核心企业搭建或指定的供应链金融平台,业务规则相对较为灵活,产品信息披露要求较低,同时可以助力金融机构高效落地普惠投放,因此近年来应收账款电子凭证业务实现了快速发展。以2023年为例,我国商业汇票发生额31.35万亿,其中银行承兑汇票承兑发生额为27.80万亿,占比88.68%,商票承兑发生额3.55万亿,占比不足12%。贴现余额方面,2023年,商业汇票承兑余额13.3万亿,其中商票贴现余额仅1万亿,占比仅7.52%。而应收账款电子凭证目前全国各类平台总数或已超过600家,年累计确权规模早已突破5万亿元(大于商票承兑发生额),融资余额方面,各类金融机构提供的应收账款融资余额或已突破2万亿元。

供应链票据是通过供应链平台签发的可等分化的电子商业汇票。根据2022年11月11日中国人民银行、银保监会印发的《商业汇票承兑、贴现与再贴现管理办法》(〔2022〕第4号令)明确规定:供应链票据属于电子商业汇票。供应链票据的本质特征为供应链票据属于商业汇票;供应链票据的场景特征为供应链票据依托供应链平台开立;供应链票据的行为特征为供应链票据可以进行等分化。

供应链票据与新一代票据均属于商业汇票,都具有可等分化的特征。供应链票据与新一代票据的区别在于前者是通过供应链票据平台开立的商业汇票,后者则主要通过金融机构新一代票据系统开立。

2025年以来,已有北京小米电子软件技术有限公司、山东省投融资担保集团有限公司、华夏银行股份有限公司、宁波银行股份有限公司等获准接入上海票交所。截至目前,共有45家平台获准接入上海票交所。接入上海票交所的平台主要包括金融机构供应链平台、产业产融供应链平台和第三方供应链平台。

供应链票据平台方向已涌现通汇资本、简单汇、青岛海尔等多家千亿级平台,平台规模快速增长,平台业务模式也不断拓展丰富,如“担保+供票”今年以来实现快速发展。

国内信用证业务是指在国内企业之间的商品交易中,银行依照买方(客户)的申请开出的符合信用证条款的单据支付货款的付款承诺,国内信用证解决的是陌生客户与陌生交易者之间的信用风险问题。它以银行信用弥补了商业信用的不足。

我国国内信用证市场快速发展,信息显示,2024年,国内信用证开证金额首次突破4万亿元大关,达到4.34万亿元,同比增长20.2%。自2019年以来,国内信用证市场规模保持快速增长,近三年增速都在20%以上。国内信用证市场的快速发展得益于金融机构的大力布局,多数银行也在加快布局信用证业务:渤海银行信用证开证余额已超过银票承兑余额,光大银行福费廷余额也首次超过票据贴现余额。

信用证是贸易领域用于结算的重要信用工具,产生于真实贸易背景,其具有使用场景灵活、资本占用更优、基础设施逐步完善等特点,在这一背景下,近年来,国内信用证发展迅猛,开立规模迅速增长。

一是,在使用场景上,信用证更具灵活性。2022年发布的《商业汇票承兑、贴现与再贴现管理办法》将商业汇票的最长期限缩短为6个月,相比之下信用证的最长期限可以是1年。同样,在保证金收取余额、承兑余额及追索特性等方面,相对而言,信用证也具有一定优势。

二是,在资本占用上,信用证更具优势。此前国家金融监督管理总局发布了关于实施《商业银行资本管理办法》相关事项的通知(金规〔2023〕9号),该通知将于2024年1月1日起正式实施。通知规定:与贸易直接相关的短期或有项目,信用转换系数为20%,其中基于服务贸易的国内信用证的信用转换系数为50%。在资本占用上,相对而言,信用证相比票据也更具优势。

三是,在基础设施上,信用证基础设施逐步完善。2019年12月9日,人民银行清算中心上线了电子信用证信息交换系统(简称“电证系统”)。2021年3月29日,在电证系统基础上,人民银行清算中心又建设并上线了福费廷信息交换子系统(简称“福费廷子系统”)。随着人民银行对于信用证电子化和交易规范化的推动,信用证一级及二级交易基础设施将逐步完善,为信用证的推广奠定良好基础。

线上反向保理是指由应收账款债务人通过线上反向保理业务系统以线上化方式向保理商指定或推荐应收账款债权人,再由保理商向应收账款债权人提供线上化保理服务的保理活动。保理商既可以为商业保理企业也可以为商业银行等其他合格资金提供方。

线上反向主要依托商业保理公司或商业银行保理业务系统进行,相对其他确权产品,线上反向保理具有产品期限灵活等特点,同时,由于不以凭证业务为载体,其业务开展仅限于债务人的直接供应商。

线上保理根据再融资的渠道不同可以分为再保理(银行再保理为主)、供应链ABS、供应链ABN、供应链ABCP等,在这种常态化的再融资机制下,核心企业可以常态化选择使用线上反向保理进行付款,因此其就具有了支付结算的特点。