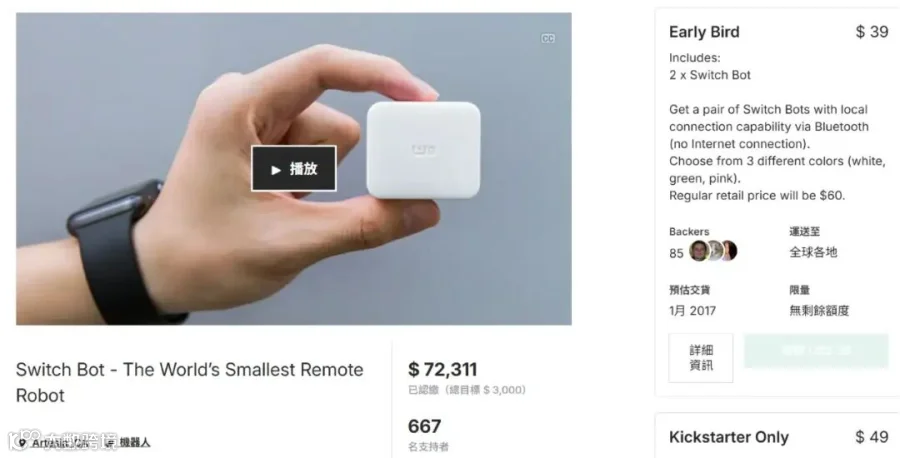

2024年,一家名为卧安机器人的中国公司,以其核心品牌SwitchBot,拿下了全球AI具身家庭机器人系统11.9%的市场份额,其手指机器人、窗帘机器人等细分品类更是拿下全球第一。

图源:招商证券国际全球人工智能/机器人行业报告

SwitchBot Curtain 3 窗帘机器人

来源:SwitchBot独立站

回溯其发展轨迹,从2015年首款“手指机器人Switch-Bot”在Kickstarter众筹成功切入智能家居赛道,到2023年登顶日本市场份额第一,再到2024年成为全球龙头并启动赴港IPO,卧安机器人用十年时间走出了一条独特的增长路径。

更值得关注的是,多数中国科技企业出海首选欧美,卧安机器人却反其道而行之,将主战场锁定日本,并以此为支点完成全球化扩张。

一家资源有限的初创企业,为何放弃规模更大、购买力更强的欧美,深耕日本?这一“反常规”选择背后,藏着怎样的战略逻辑?

COURSE

卧安机器人是谁

智能家居领域的“轻革命者”

在传统智能家居企业沉迷于“前装替换”“全屋集成”的重型模式时,卧安机器人以“轻革命”的姿态开辟了新赛道,构建了一套适配存量房、租房场景的轻量化智能生态。

从硬件厂商到AI具身系统提供商

卧安机器人的定位演进经历了清晰的三个阶段:

2015-2019年的初创探索期

2020-2023年的生态构建期

2024年起AI具身智能转型期

这一升级是围绕用户真实需求持续迭代的结果——从解决单点设备智能化,逐步走向全场景的智能协同。

“非侵入式后装改造”的精准切入

卧安机器人旗下SwitchBot品牌的核心理念是“无需施工、即装即用”,直指传统智能家居“前装替换”模式的两大痛点:传统厂商多采用“前装替换”模式,需要对房屋进行线路改造,不仅成本高、周期长,无法适配租房用户和存量房市场的需求。

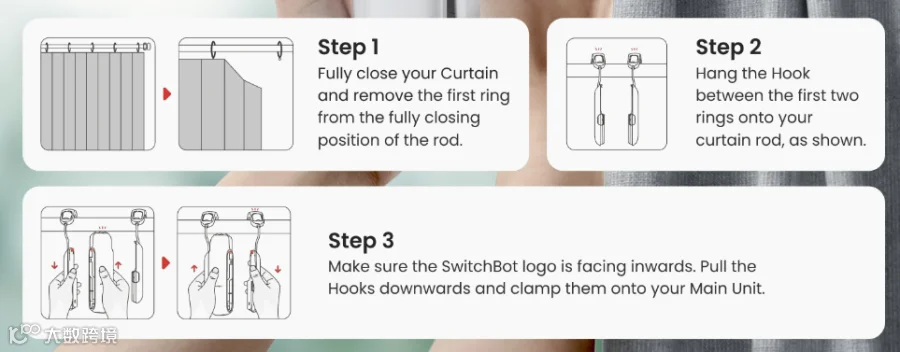

其产品如窗帘机器人、智能门锁等,均可在10分钟内完成部署,无需破坏原有装修,精准匹配租房用户的“原状回归义务”与存量房家庭的“轻量化升级”需求。

SwitchBot Curtain 3 仅用3步即可完成安装

来源:SwitchBot独立站

五层分布式系统的协同闭环

卧安机器人构建了“感知-传输-决策-执行-应用”五层分布式生态,实现家庭场景的全链路智能协同:

感知层(营收占比32.6%):通过摄像头、传感器等捕捉环境与人活动数据;

传输层:依托Hub系列网关,支持Matter协议并兼容主流智能平台;

决策层:以AI Hub为核心,融合VLM与边缘计算,担任“智慧大脑”;

执行层:覆盖7大品类42款产品,完成家庭场景的具体操作;

应用层:通过App统一管理设备,已连接超900万台,注册用户超300万。

各层级紧密协同,形成从数据采集、分析决策到动作执行的完整闭环。

“手、脚、眼、脑”的分工体系

基于卧安机器人的五层生态,其SwitchBot品牌形成了“手、脚、眼、脑”协同的产品体系:

手:即精准操作模块,包括手指机器人、智能开关等,可模拟人手完成按压、开关等精细动作,解决传统家电的智能化改造需求;

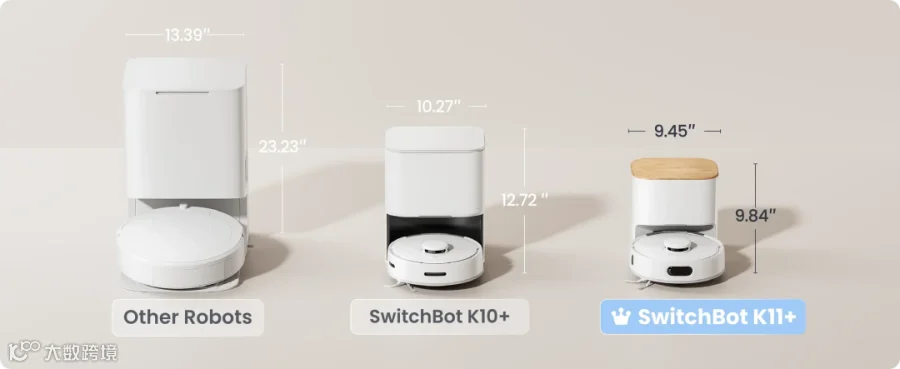

脚:即移动执行模块,以世界最小级尺寸的扫地机器人K11+为代表,实现空间移动与场景化服务;

SwitchBot K11+世界最小级尺寸的扫地机器人

来源:SwitchBot独立站

眼:即环境感知模块,通过智能摄像头、人感传感器Pro实现动静双检测,为决策层提供数据支撑;

脑:即智能决策模块,AI Hub作为全球首款融合VLM与边缘计算的智能中枢,可实时解读家庭动态,自主优化自动化场景。

旗下多款明星产品成为细分赛道标杆:窗帘机器人、智能门锁Ultra系列,以及入选2025年《时代》周刊年度最佳发明的AI网球机器人Acemate,将AI具身技术拓展至运动场景。

全栈自研与数据飞轮

卧安机器人的增长建立在坚实的技术壁垒上,核心包括三大全栈自研技术:机器人定位与环境构建、AI机器视觉控制(VLA模型)、分布式神经控制网络。

公司持续加大研发投入,2022–2024年研发开支复合增长率达34.7%,占营收约20%,已积累全球专利311项。

更关键的是,依托全球900万台设备,卧安机器人形成了“数据-算法-产品-数据”的飞轮效应。海量场景数据持续反哺算法优化,优化后的产品吸引更多用户,进而扩大数据规模,不断巩固技术护城河。

GROWTH

增长解码

卧安机器人的财务表现与全球化节奏

卧安机器人的战略选择最终转化为扎实的增长业绩。其财务表现与全球化布局呈现出“聚焦-突破-扩张”的清晰脉络,印证了其战略路径的可行性。

从营收结构看聚焦战略

根据其IPO招股书及市场数据显示:2022-2024年,卧安机器人营收复合增速达49%,2024年营收6.13亿元,51.7%的稳定毛利率凸显了产品竞争力。

营收结构高度集中:日本市场贡献约60%收入,增强型执行机器人(如窗帘机器人、门锁)占比超57%。多轮融资支撑其持续扩张,2025年投后估值已达40.47亿元,为技术投入与全球拓展提供了充足资金。

卧安机器人2022-2024年分地区销售收入情况

来源:国盛证券行业研究报告

渠道进化与“涟漪式”扩张

卧安机器人的全球化,与其渠道能力的进化紧密同步。

公司早期依托Amazon起量,随后推动渠道结构优化。非Amazon渠道(独立站、线下零售)以109.6%的复合增速扩张,2024年占比已达35%,逐步构建起品牌自主的流量与渠道掌控力。这一渠道布局,精准适配其全球化路径:

日本:通过Makuake众筹验证产品,并入驻Bic Camera等主流线下卖场,建立品牌信任与现金流基础。

欧美:依托Amazon平台,完成与HomeKit、Google Home等主流生态的接入。

新兴市场:复制日本已验证的“轻量化、后装式”产品与渠道策略,高效切入租房需求旺盛的市场。

通过“渠道多元化”与“市场渐进化”的双线配合,卧安机器人构建了一套风险可控、根基扎实的全球扩张逻辑。

MARKET

市场策略解析

卧安机器人为何选择日本作为突破口?

与多数科技企业一样,初期的卧安也选择欧美成熟市场作为起点,并通过Kickstarter众筹平台验证产品可行性,但其资金与品牌力难以在欧美巨头主导的市场中建立显著优势。

2018年成为卧安主战场转移的关键节点,核心是欧美市场壁垒升级与日本市场红利凸显的双重作用,叠加企业自身资源禀赋的综合考量,具体可分为市场、合规三大维度:

产品理念契合市场需求

卧安“非侵入式后装改造”的核心理念,与日本市场的核心痛点高度匹配。

日本市场具有鲜明的结构性特征:日本年轻群体租房率超50%,“原状回归义务”禁止房屋改造,户型紧凑且老龄化严重,对无需施工的轻量化智能产品需求迫切。

而欧美市场当时主流是“前装式全屋智能”方案,适配自有房为主的场景,且被Amazon、Google、iRobot等巨头垄断,卧安的差异化优势难以凸显,增长空间受限。

欧美合规成本陡增,日本市场相对友好

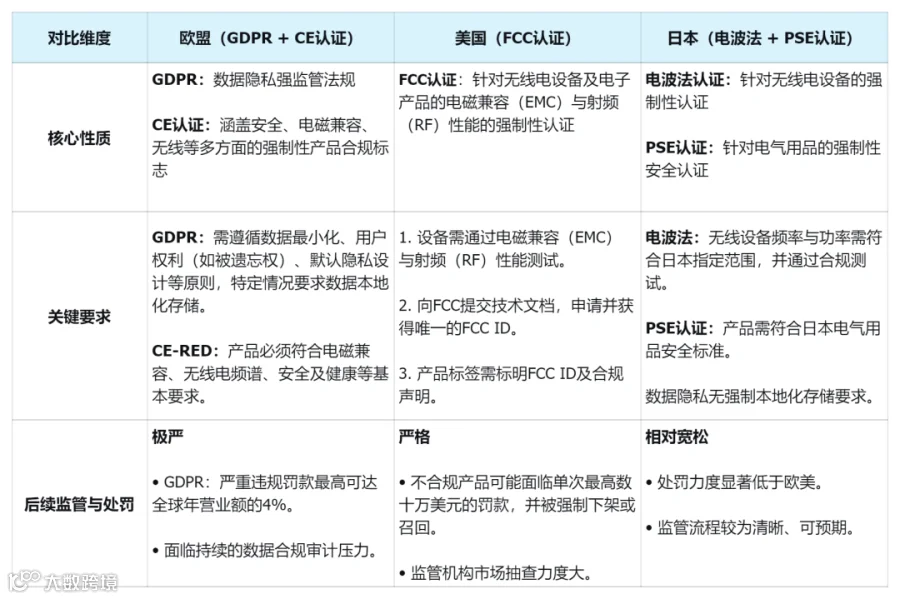

对智能硬件企业,市场选择更受制于隐形的“合规门槛”。尤其在产品涉及无线通信与AI处理时,欧盟、美国与日本的法规差异,直接决定了企业的时间与资金成本。

2018年5月,欧盟《通用数据保护条例》(GDPR)正式生效,GDPR条例对数据隐私监管极为严格,违规最高可处全球年营业额4%的罚款。

卧安机器人的核心产品涉及图像等个人数据处理,要达到合规需投入高额技改成本,并可能面临数据本地化要求与专职团队压力,这对当时的卧安负担沉重。

相较之下,同期日本的数据保护法规相对宽松,产品认证流程也更清晰简洁。进入日本市场的综合合规成本、周期与门槛均显著低于欧盟,更符合初创企业“低成本、快落地”的需求。

以下是核心维度的详细对比:

欧盟、美国、日本合规对比

由此可见,日本市场的合规门槛更低、成本可控,更适合资源有限的初创企业快速落地。

资源聚焦与外部支持

卧安于2018年完成500万元Pre-A轮融资,投资方包括“大疆教父”李泽湘及个人投资者吴曦,并获得XbotPark机器人基地的资源支持。李泽湘在机器人领域的技术与资源,为初期布局提供了关键助力。

作为资源有限的初创企业,卧安难以在欧美与日本多线作战。选择需求匹配度高、竞争壁垒低的日本市场进行“单点打透”,成为其最大化资源效率的理性决策。

同时,日本成熟的众筹生态(如Makuake)也为后续产品爆发提供了现成的渠道基础。

2020年SwitchBot Curtain窗帘机器人在Makuake众筹成功

来源:Makuake众筹平台

不是“去哪”,而是“凭什么能去”

卧安机器人的路径为中国消费电子企业出海提供了三点启示:

匹配优于规模:精准匹配远比盲目追逐规模更重要。

合规不仅是成本:在资源有限时,选择门槛更友好的市场,本身就是一种生存智慧。

发展阶段决定战场:市场选择是动态的,企业应找到自己当前的最优解。

CONCLUSION

结语

选择不做什么,比做什么更重要

卧安机器人的崛起,揭示了一个常被忽视的真相:在全球化的竞争中,“不进入”的智慧往往比“如何进入”更重要。

它没有盲从“首选欧美”的主流路径,而是清醒地基于自身产品内核与资源边界,选择了一个高度匹配、壁垒更低的战场。这并非退而求其次,而是一场资源约束下的精准计算与战略聚焦。

对中国企业而言,这一案例的启示在于:出海的成功,始于对自身优势与市场缝隙的清醒认知。在看似诱惑的巨大市场与真正适配的利基战场之间,做出理性乃至“反共识”的选择,或许才是可持续全球化的真正起点。

往期回顾

|

01 |

|

02 |

|

03 |

|

04 |