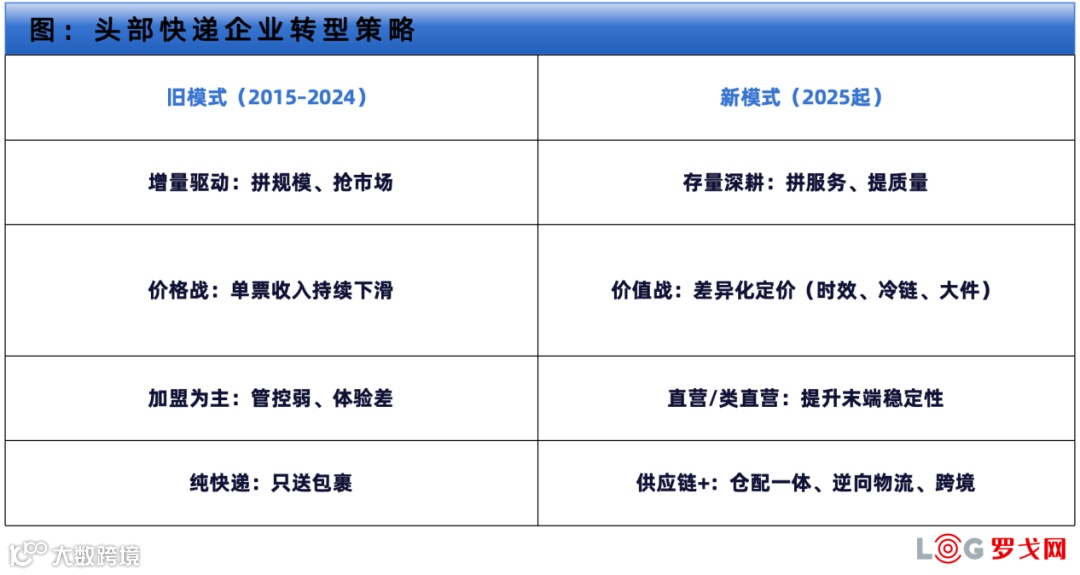

2026年快递行业进入“存量博弈+高质量发展”新周期

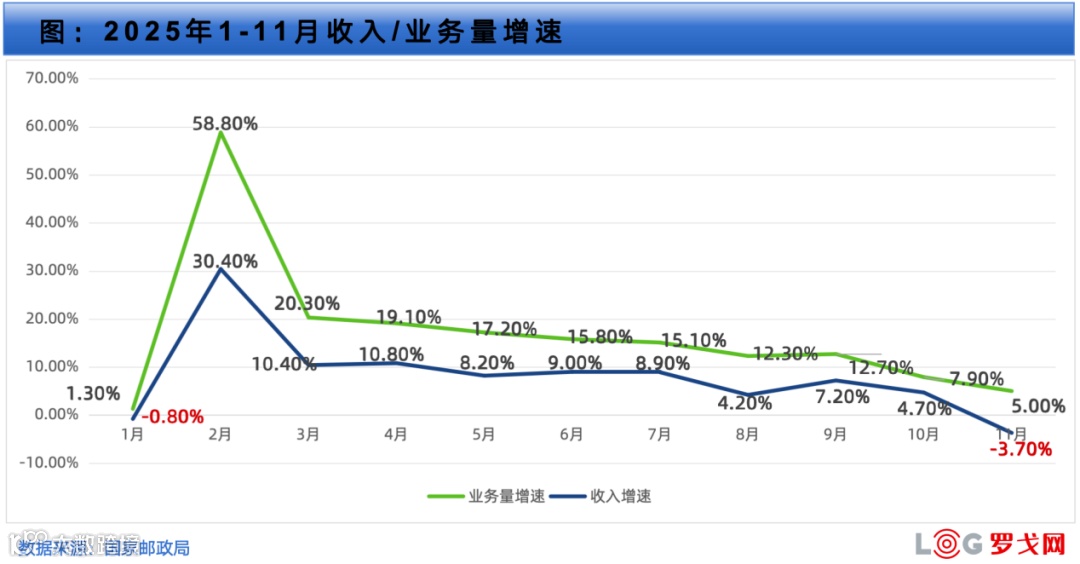

2025年,中国快递行业经历“冷热交织”的深刻变革:业务量增速连续两个月跌入个位数,10月同比仅增7.9%,11月进一步缩至5%;同期收入同比下降3.7%,系近三年双11旺季首次出现个位数乃至负增长。与此同时,头部企业加速战略投入——圆通东方天地港投运、中通注册成立中通航空、顺丰鄂州枢纽吞吐量再创新高;无人配送车规模化落地元年开启,AI深度嵌入运营核心,劳动规则协议全面覆盖全网,行业系统性变革已悄然启动。

01 增速“急刹车”:个位数增长成为新常态

国家邮政局数据显示,2025年10月、11月快递业务量同比增速分别为7.9%和5%,11月业务收入同比下降3.7%,释放出两大关键信号:

- 电商引擎趋缓:直播电商红利见顶,国内电商渗透率超30%,用户增长放缓,双11平淡反映红利已达阶段性天花板;

- 行业迈入存量竞争新阶段:CR8日均处理能力超6亿件,需求增速骤降使庞大闲置产能对企业盈利构成持续压力。

低增长环境下,生存逻辑从规模扩张转向网络韧性、成本控制力与服务溢价能力的综合比拼。

02 现金为王:巨头的“过冬粮”与“进攻弹药”

2025年各大快递企业融资与战略动作密集,本质是为2026年“持久战”储备资源:

- 顺丰(攻守兼备):业务量增速连续9个月领跑,通过“激活经营”策略实现规模与质量平衡,全线渗透而非仅依赖高端件;

- 中通(纵深布局):以航空能力支撑“走出去”,以云仓科技融资强化“沉下去”,聚焦跨境与产业带供应链新利润区;

- 极兔与韵达(备粮御寒):极兔获百亿贷款,韵达启动40亿融资,资金既用于稳住国内基本盘,也支撑海外复制东南亚模式;

- 申通(模式突围):收购丹鸟,打通高端市场,探索“加盟+直营”双轮驱动;

- 圆通、邮政与京东物流(筑牢底座):圆通东方天地港投用抢占国际高地;中国邮政采购7000台无人车打造全球最大低速无人物流网络;京东物流拟五年内采购百万级机器人与无人车,计划2026年4月建成首个全无人运作物流站。

三类企业路径各异,但核心目标一致:通过重资产与硬科技投入,将竞争门槛提升至后来者难以企及的高度。

2026年,“稳住基本盘、不被甩开”比短期排名更具战略意义;现金既是“过冬粮”,更是“进攻弹药”,其最终价值在于转化为网络稳定性与服务差异化能力。

03 商流变了:远场、中场、近场“三场融合”

商流边界消失,“一端入口、多级履约”成为新标配:

- 远场电商(如淘宝、拼多多)依赖全国性快递网络,履约周期以“天”计;

- 中场电商(如京东自营、天猫超市)依托仓配前置实现“次日达”或“半日达”;

- 近场电商(如美团闪购、京东秒送、淘宝闪购)追求“30分钟达”,依赖本地即时配送网络。

快递企业必须构建“混合型履约网络”,兼具处理高密度低时效包裹与调度高弹性高响应同城运力的能力;订单智能分发、库存动态调拨、多类运力池统一调度等系统协同能力,成为底层技术架构与数据打通能力的关键考验。

顺丰依托“快递+同城”双网协同,京东物流凭借“仓配一体+秒送”全链路能力,在三场融合格局中已建立显著优势;申通通过收购丹鸟补足半日达、次日达及送货上门能力,成为通达系中率先向上突破的代表。

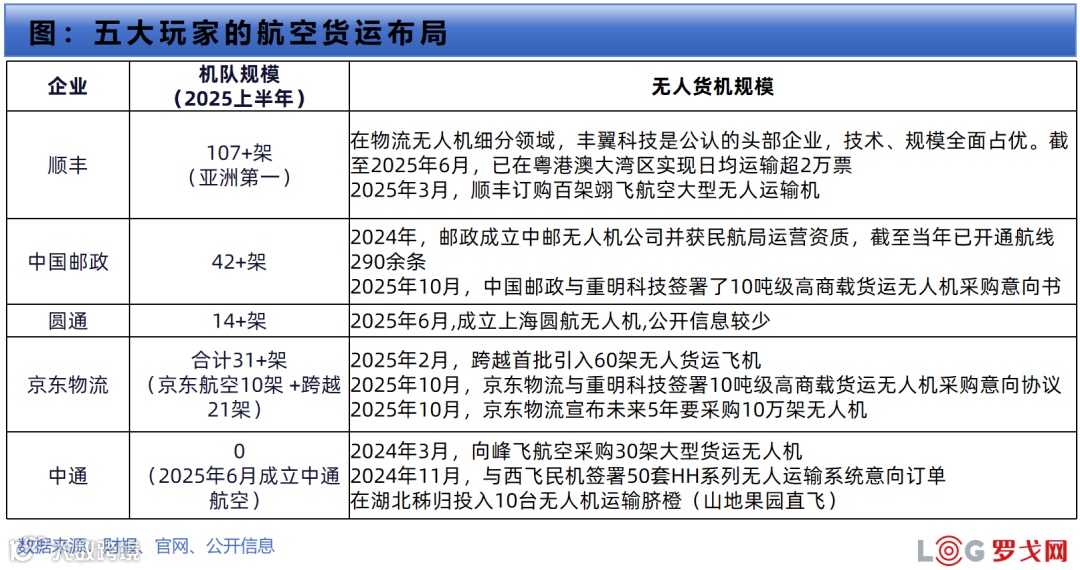

04 航空竞速:重资产投入需强业务协同

2025年6月,中通注册成立中通航空并收购浙江星联,正式加入航空竞争阵营。头部企业加码航空主因有二:

- 产品结构升级:医药、冷链、高端电子产品对时效与温控要求提升,传统陆运难满足;

- 出海刚需:跨境赛道成关键增长点,航空网络是国际化的“入场券”。

自建航空属高门槛战略博弈,2026年胜负关键不在飞机数量,而在“枢纽+落地”能力:

- 枢纽效率:能否通过轴辐式网络集中分拣摊薄单票成本;

- 海外落地:清关、配送、海外仓能否形成闭环;

- 三网融合:天网、地网、信息网能否无缝衔接。

05 系统重塑:反内卷与全网“合规战”

2025年7月启动的“反内卷”治理,推动形成清晰逻辑链:反内卷 → 单价回升 → 总部利润改善 → 让利加盟商 → 网点合规化 → 全网稳定 → 服务升级。过去部分企业压缩加盟商利润换取低价份额,未来总部须转型为网络保护者。

2026年,合规能力将成为核心竞争力。随着社保征缴规范化、劳动者权益保障政策刚性落地,快递网络成本结构正被系统性重塑;网络管理更规范、合规基础更扎实的企业,将在外部波动中保持运营确定性。

06 无人车爆发:成本壁垒的“新分水岭”

2025年是无人配送车规模化爆发元年。九识智能累计交付超15000台(截至12月22日),新石器突破13000台(截至12月10日),运营车队规模呈5–8倍增长。无人车已在分拣中心到驿站的短驳场景中快速替代传统面包车与三轮车,成为加盟网点提升人效、降低人力成本的关键工具。

2026年,无人车使用率将成为衡量网点竞争力的重要指标;具备规模效应与资金实力的头部企业或大型加盟商将率先完成技术迭代,构建更低的成本壁垒。

07 AI不是噱头:而是降本增效的核心引擎

2025年,AI已从表层应用(如智能客服、路径推荐)深入运营核心:

- 决策大脑:由“事后处置”转向AI“预测式物流”,实现提前预判;

- 自主执行:由人机协作升级为“无人化集群”,机器自主组队作业;

- 深度感知:多模态大模型可识别手写模糊面单、理解复杂语音指令,远超传统条码识别能力。

2026年,AI投入已是“生存必需”。缺乏智能化底座的企业将在响应速度、成本控制与客户体验上全面落后。

综上,2026年快递行业分化将加速:向上看,是航空网络与全球供应链的较量,考验千亿级资本调动与全球化供应链掌控力;向下看,是末端运营重塑,依赖无人车、算法与“远场—中场—近场”三网融合能力;向内看,是合规底线,体现利润微薄中承担社会责任的长期主义定力。AI贯穿三大维度,成为支撑高质量发展的底层引擎。对于具备稳定履约能力、健康成本结构与可持续生态体系的企业,低增长反而是护城河被真正看见与定价的契机;对仍依赖价格战、缺乏差异化能力与治理粗放者,2026年或是其主流竞争中掉队的转折点。