国家税务总局关于增值税一般纳税人登记管理有关事项的公告

国家税务总局公告2026年第2号

根据《中华人民共和国增值税法》及其实施条例,现将增值税一般纳税人(以下简称“一般纳税人”)登记管理有关事项公告如下:

一、应办理一般纳税人登记的情形

增值税纳税人年应征增值税销售额超过小规模纳税人标准的,除以下两类情形外,应办理一般纳税人登记:

- 不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,选择按照小规模纳税人纳税的;

- 自然人。

其他应办理登记的情形,按国家税务总局有关规定执行。

二、可自愿办理一般纳税人登记的情形

年应征增值税销售额未超过规定标准,但会计核算健全、能够提供准确税务资料的纳税人,可自愿办理一般纳税人登记。

三、年应征增值税销售额的确定口径

指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。经营期为存续期内连续经营期间,含无销售收入的月份或季度。

偶然发生的销售无形资产、转让不动产的销售额,不计入计算;因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。

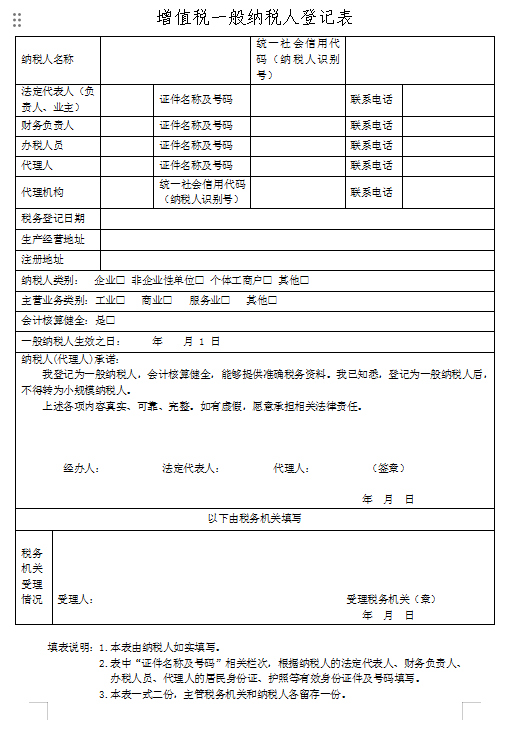

四、登记与备案材料

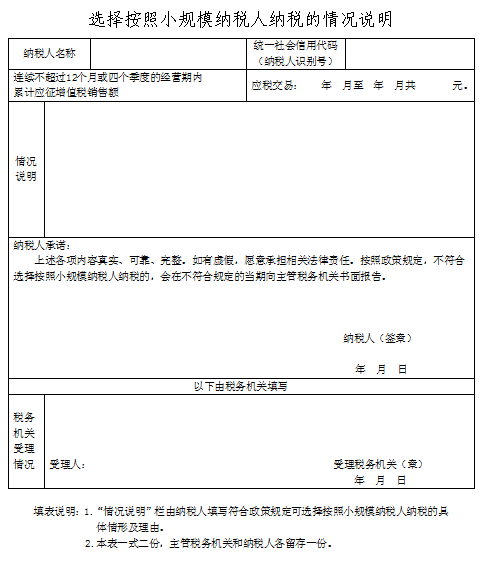

纳税人应向主管税务机关提交《增值税一般纳税人登记表》(附件1);选择按小规模纳税人纳税的,应提交《选择按照小规模纳税人纳税的情况说明》(附件2)。

五、办理时限

符合登记条件的,应在下列期限内办理:

- 因查补、更正等调整销售额导致超标的,自调整之日起10个工作日内;

- 其他情形,应在超标次月申报纳税期限内。

六、一般纳税人生效之日

年销售额超标的,生效之日为超标当期1日;自愿登记的,生效之日为登记当期1日。

七、追溯申报与抵扣处理

一般纳税人生效之日起已按小规模纳税人申报的,须逐期更正;已取得但未确认用途的增值税扣税凭证,可逐期进行抵扣用途确认。

八、逾期未登记的处理

未按期办理的,自规定期限结束5个工作日后按一般纳税人管理,生效之日仍按本公告第六条规定确定。

九、不再适用小规模纳税人纳税的处理

纳税人条件变化致不符合选择按小规模纳税人纳税规定的,应于变化当期书面报告,自当期起不再适用;税务机关发现不符的,5个工作日内出具《税务事项通知书》予以告知。

十、资料留存备查

纳税人应将登记表、情况说明、会计核算说明、偶然交易证明等资料留存备查。

十一、特殊时间节点安排

办理2025年四季度或12月税款所属期小规模纳税人申报后年销售额超标的,一般纳税人生效之日统一为2026年1月1日;因查补2025年及以前税款所致超标的,生效之日不早于2026年1月1日;2026年1月1日前已按税率计税、不得抵扣进项的纳税人,自2026年1月1日起正式适用一般纳税人政策。

自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理;此前因增领专票预缴的增值税余额,可用于抵减税款或申请退还。

十二、施行日期与废止文件

本公告自2026年1月1日起施行。《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(2018年第6号)、《国家税务总局关于印发〈增值税一般纳税人纳税辅导期管理办法〉的通知》(国税发〔2010〕40号)同时废止。

特此公告。

附件:1. 增值税一般纳税人登记表

2. 选择按照小规模纳税人纳税的情况说明

{kind=link}

{kind=link}

国家税务总局

2026年1月1日

关于《公告》的解读要点

一、出台背景

为落实《中华人民共和国增值税法》及实施条例,明确一般纳税人登记管理规则,税务总局制定本公告。

二、应登记与可不登记的边界

自然人、符合条件的非企业单位可不登记;其他超标的纳税人原则上均应登记。特定行业(如国有粮食购销企业、加油站、航空运输企业等)依法必须登记为一般纳税人。

三、自愿登记的适用条件与操作路径

会计核算健全、能提供准确税务资料的小规模纳税人,可主动申请登记,生效日为登记当期首日。登记后须同步切换申报方式、开票规则及进项抵扣流程。

四、销售额计算的关键规则

连续12个月或四个季度滚动计算;偶然转让不动产、销售无形资产不计入;查补、更正销售额回归原税款所属期核算,影响是否达标判定。

五、追溯登记的实操要求

查补或更正导致超标,须10个工作日内登记;生效日追溯至原纳税义务发生当期首日;此前已申报的小规模税款需逐期更正,未认证进项凭证可补办用途确认。

六、辅导期政策终止安排

2026年1月1日起取消辅导期管理;存量预缴税款余额允许抵减或退还,降低纳税人资金占用压力。