毛纺纱线行业概况

毛纺织工业是纺织业中游的重要细分领域,其中纺纱环节处于产业链核心位置。根据工艺特点,毛纺纱线可分为粗纺、精纺、半精纺和花式纱线,其差异主要体现在纱支细度、织物性能、生产工艺及应用方向。粗纺织物厚实保暖但易起球;精纺织物细腻光滑,穿着舒适;半精纺融合两者优势,兼具保暖性与美观性。在生产上,粗纺注重效率、工艺相对简单;精纺追求品质,工艺复杂耗时;半精纺则结合棉纺与毛纺技术,流程更优化。

毛纺纱线企业主要原材料为羊绒、羊毛、蚕丝等高价值纤维,受全球羊毛储备、供需关系、主产国政策及汇率波动影响显著。产业链上游为天然纤维供应,中游为纱线制造,下游应用于服饰、家用纺织品及产业用纺织品。

中国毛纺纱线行业发展现状

我国毛纺织工业化始于19世纪70年代末,在国内外需求增长和国家产业政策支持下稳步发展,已形成完整的上下游产业链体系,在全球市场占据重要地位。随着消费者对天然纤维需求上升以及产品高端化趋势推进,行业规模持续扩大,2024年市场规模达57.2亿元,2020-2024年复合增长率约为4.13%。

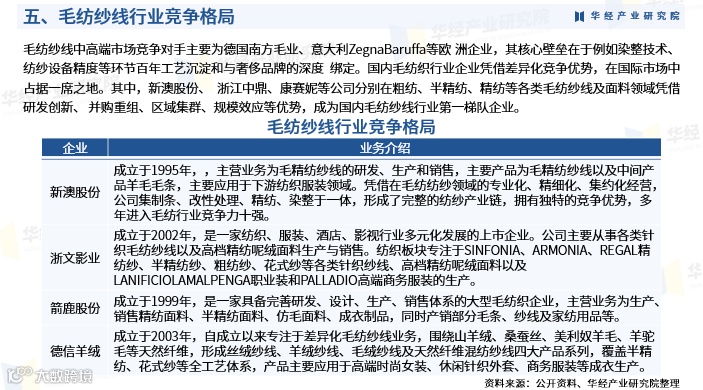

市场竞争格局与重点企业

国际中高端市场由德国南方毛业、意大利ZegnaBaruffa等欧洲企业主导,凭借百年积累的染整技术、高精度设备及与奢侈品牌的深度合作构建竞争壁垒。国内企业通过技术创新、并购整合、区域集群和规模效应实现突破,新澳股份、浙江中鼎、康赛妮等企业在粗纺、半精纺、精纺等领域处于领先地位,成为行业第一梯队代表。

行业研究与发展趋势展望

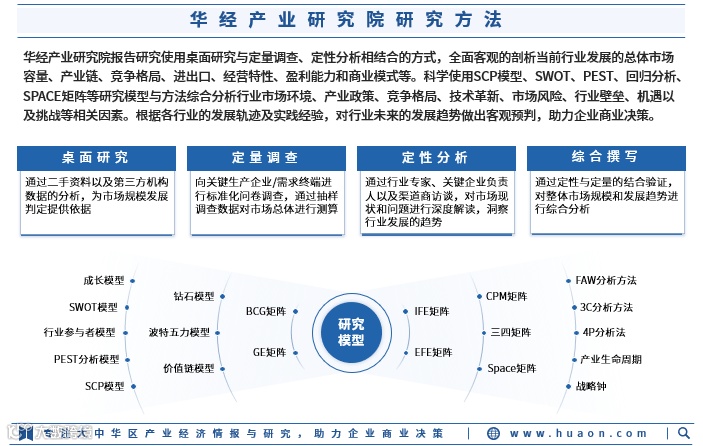

华经产业研究院研究团队采用桌面调研与定量、定性分析相结合的方法,系统剖析毛纺纱线行业的市场规模、产业链结构、经营特征、盈利模式及行业壁垒。综合运用SCP模型、SWOT、PEST、回归分析等工具,全面评估行业环境、政策导向、技术进步、竞争格局及潜在风险。

基于行业发展轨迹与实践经验,研究院编制《2026-2032年中国毛纺纱线行业市场全景分析及投资价值预测报告》,涵盖行业定义、风险因素、周期性特征、进入壁垒、产业链分析、运行环境、全球与中国市场运行情况、进出口数据、区域市场分布、竞争格局及重点企业分析等内容,为政府机构、企业单位、科研院校和投资机构提供战略决策参考。

该报告还对2026-2032年行业发展趋势、产量、需求、市场规模及价格走势进行专业预测,并提出投资建议与发展策略,是把握行业动向、制定科学规划的重要依据。