小猫咪交易员12月31日交易收益率达460%

投资论点

Energy Transfer(ET)近期在Seeking Alpha被高频覆盖,单位价格缓步下行带动分红收益率升至8%以上。过去六个月中仅两份“卖出”评级,主流观点偏乐观。当前核心问题在于:合理买入价是多少?

本文沿用保守假设法评估派息型公司内在价值,结论为ET普通单位当前处于低估状态。

公司背景

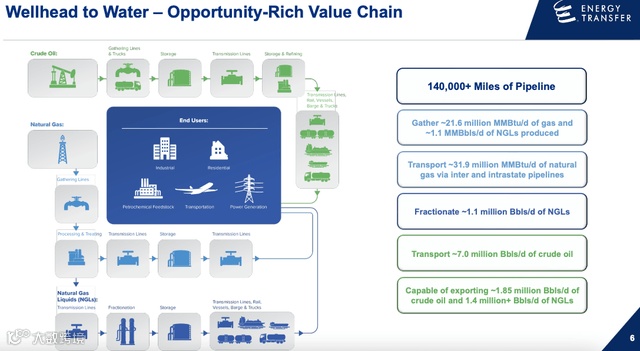

ET业务模型简洁清晰——专注化石燃料的运输与储存服务,属典型的基础设施运营商。

【图表位置:ET 2025年12月投资者演示文稿】

尽管化石能源长期需求趋降,但ET与终端用户合同加权平均期限达18年,远超常规投资周期。

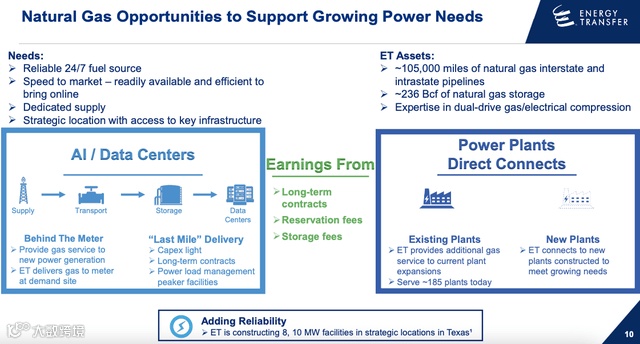

天然气是ET重点拓展方向,具备成本低、碳强度小、稳定性强、易储存、用途广且不可替代等优势。尤其在住宅商业供暖及高温工业热能两大场景中,尚无可行替代方案。

叠加AI爆发带来的能源需求激增,天然气因可获得性与稳定性成为数据中心首选能源。ET作为底层输送服务商,相当于“AI淘金热中的卖铲人”,提供更稳健的参与路径。

【图表位置:ET 2025年12月投资者演示文稿】

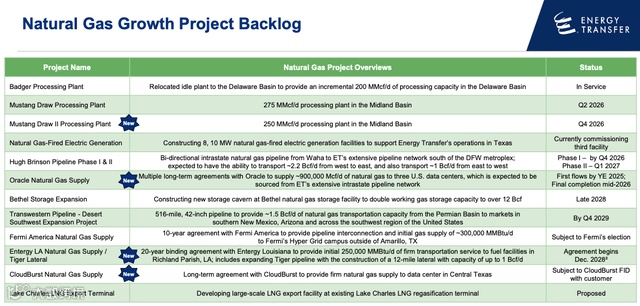

ET当前面临供不应求局面,管理团队正推进2026年天然气管网扩建,项目积压计划如下:

【图表位置:ET 2025年12月投资者演示文稿】

ET发行的是分红单位而非普通股,其核心功能是传导可分配收益,因此股息贴现模型(DDM)尤为适用。任何超越内在价值的价格上涨均构成超额回报。

估值

针对ET类分红单位,戈登增长模型(GGM)最为契合。该模型适用于营收稳定、受经济周期影响较小的企业。ET收入主要来自运输与储存费,对能源价格波动具备天然隔离性。

为增强安全边际,本文设定11%必要回报率(高于市场常见7%-9%区间),并假设长期分红增长率为3%。该假设符合AI拉动能源需求、项目积压及扩产节奏;过去五年ET年化分红增速为4.26%。

基于当前每季派息$0.3325、11%折现率与3%增长率,计算得出单位内在价值为$17.12。

综合判断,$17.00及以下为理想买入区间。

风险因素

ET单位价格与能源价格存在一定联动性。下图对比ET与WTI原油价格走势:

【图表位置:CNBC 图表】

美国能源信息署(EIA)预测2026年WTI原油或跌至$51/桶,可能持续压制ET单位价格;但同期天然气价格预计上涨,而ET天然气收入占比正持续提升,构成对冲利好。

ET业务基于运输收费,对能源价格敏感属间接传导:油价走低抑制产量,减少运量;气价走高刺激产能,提升运量。结合现有项目储备与扩产路径,该风险整体可控。

杠杆方面,ET总债务约630亿美元,略高于当前约560亿美元市值。但2026年到期债务(41.47亿美元)低于2025年(46.72亿美元)。管理层已宣布2026年资本支出削减4亿美元,以强化运营现金流偿债能力。当前杠杆率接近目标区间4.0x–4.5x下限,暂不构成成长瓶颈。

结语

ET单位价格与能源价格同步下行,与其实际运营表现脱节:自2025年2月创一年新高$21.05以来,单位价格下跌15.25%,同期运输量却刷新历史纪录。

投资者宜将当前油价回落视为低成本建仓机会。ET项目陆续投产与天然气产能扩张,将持续支撑营收与分红能力。

能源价格具备自我修复机制。若发生地缘冲突、OPEC减产或美国限产,油价有望回升;叠加天然气需求旺盛,ET将进入理想运营环境,单位价格或将迎来上行驱动。

现阶段入场,可锁定8%以上可持续分红收益率,享受分红缓步增长的复利过程,并静待价格反弹带来的资本利得。