2025年中国物流行业十大关键趋势

2025年,中国物流业在复杂宏观环境中坚韧前行。全球经济格局调整与国内产业升级加速,使物流作为国民经济动脉,持续真实反映经济发展速度与韧性。本文梳理全年塑造行业趋势的关键节点,聚焦制造业融合、智能装备、政策调整、资本整合、履约重构等核心维度。

01 中国物流集团战略整合:制造业与物流业深度耦合

2025年,中国物流集团密集推进战略性并购与合资,推动物流业与高端制造业在资本与业务层面深度融合 [2] 。

4月,其与重庆物流集团合资成立新公司;12月31日完成揭牌,并以现金出资增持,获得重庆国际物流集团68%股权及渝新欧供应链公司33%股权,强化西部枢纽支点 [2] 。

7月,通过增资收购徐工云仓64.8%股权,嵌入工程机械专业化供应链;12月,收购一汽物流51%股权获市场监管总局无条件批准,实现与中国一汽共同控制,为深度服务汽车制造集群奠定基础 [2] 。

业内认为,这标志着“国家队”主导的产业级整合已启动,预计国资背景制造企业与地方物流集团将加快评估物流资产,或引发新一轮合资、剥离潮 [2] 。

02 无人车与新能源重卡双线突破:智能化与绿色化迈入规模化阶段

2025年,物流智能化与绿色化在末端配送与干线运输两大场景同步取得历史性进展 [3] 。

末端配送:无人物流车进入商业化爆发期

L4级无人车已覆盖全国超300个城市,年采购量达2.8万台,并出海至十余国 [3] 。市场呈“双寡头”格局:新石器年销量超1.5万台,九识智能年交付约万台,合计占80%以上份额;白犀牛、中邮科技等企业在细分场景快速成长,多家企业年内增长超10倍 [3] 。

9月,中国邮政7000台无人车招标,为全球该领域最大单一采购项目,加速规模化落地 [3] 。京东、美团等互联网平台,以及德赛西威、Momenta、奇瑞等车企与技术方密集入局,2025年赛道公开融资总额超80亿元 [3] 。

干线运输:新能源重卡渗透率首次突破30%

2025年11月,新能源重卡交强险上牌渗透率达36.45%,首次跨过30%临界点,标志市场从示范运营迈入规模化普及新阶段 [3] 。

截至11月,新能源重卡已实现同比“34连增”,连续30个月跑赢重卡大盘;1–11月累计销量18.58万辆,同比增长178%,全年销量超20万辆成定局 [3] 。

来源:电动卡车观察

来源:电动卡车观察

随着充换电基础设施完善与全生命周期成本优势凸显,新能源重卡将持续驱动物流深度脱碳 [3] 。

03 网络货运告别补贴时代:税收政策退潮倒逼合规升级

2025年,多地全面叫停网络货运平台税收奖补政策,行业正式进入“后补贴时代” [4] 。

此前地方政府税收返还叠加奖补后,平台实际税负约5%,显著高于传统运输企业2.43%税率;政策退潮后,税负升至8.5%以上,部分企业被迫上调开票费率或暂停业务 [4] 。

更深层矛盾在于增值税抵扣链条断裂:六成以上个体司机不愿代开专票,导致进项票“可得性缺失”;油票等凭证难证“票货一致”,形成“有效性缺失”,最终陷入“有征无抵”的重复纳税困境 [4] 。

行业探索两大路径:“以票控税”仍为主流但存合规风险;“以数治税”依托运单、轨迹等实时数据保障真实性,2024年全国超3200家企业已上传运单8000万单,但数据共享机制、全流程留存规范与进项票获取能力仍待完善 [4] 。

政策退潮是构建全国统一大市场、推动可持续发展的必然之举,将促使竞争回归技术、效率与真实服务价值 [4] 。

04 零担快运加速整合:安能私有化退市,大票零担进入资本驱动整合期

2025年10月28日,安能物流宣布由大钲资本、淡马锡与淡明资本组成的财团发起私有化,收购价每股12.18港元,估值约18.4亿美元(143亿港元) [5] 。

私有化主因系市值长期低于内在价值,上市融资功能受限且维护成本高;退市后公司将摆脱短期市场压力,专注长期战略执行 [5] 。创始人秦兴华已转任高级顾问,创始团队全部退出,公司进入财团主导发展新阶段 [5] 。

同期,大票零担成为整合焦点:兴满、笨鸟等新玩家入局;顺心捷达战略入股德坤;三志、蚁链、融辉等企业通过注资、收购加速整合专线与区域网络,行业步入“资本换网络、整合提效率”的关键布局期 [5] 。

05 电商履约网络重构:申通收购丹鸟、京东物流收购达达

2025年两起标志性收购——申通以3.62亿元收购丹鸟物流、京东物流以约19亿元收购达达即时配送业务——共同指向电商竞争重心下沉至底层履约网络的纵向整合 [6] 。

申通收购丹鸟属“向上突围”:借丹鸟服务于天猫超市等平台的全国性品质快递网络,快速切入“半日达”“次日达”及送货上门的高端市场,突破价格战困局,升级服务能力 [6] 。

京东物流收购达达属“向下融合”:将其日均千万单的即时配送能力纳入体系,补全“最后一公里”履约环节,实现B2C仓配优势向本地零售与即时消费场景延伸 [6] 。

二者共同印证:未来电商竞争本质是“多层次、一体化”履约体系的控制力较量,需根据商品特性、客户诉求与时效承诺(如次日达、小时达、分钟达),智能调度仓、运、配全链路 [6] 。掌控自主可控、弹性高效的履约网络,已成为下一代电商巨头的核心竞争力 [6] 。

06 极智嘉登陆港股:全球AMR仓储机器人第一股诞生

2025年7月,极智嘉(Geek+)于香港交易所主板上市,成为全球AMR仓储机器人领域首家上市公司,亦为迄今规模最大的机器人企业H股IPO [7] 。

据灼识咨询,按2024年收入计,极智嘉已连续六年位居全球最大仓储履约AMR解决方案提供商 [7] 。其业务覆盖全球超40国,累计交付机器人超66000台,服务客户850余家;2025年上半年总收入10.25亿元,同比增长31.0%,其中近80%来自海外,海外毛利率达46.2%,整体毛利率提升至35.1%;经调整EBITDA首次转正至1162万元,为港股机器人企业首家 [7] 。

上市后市值一度突破390亿港元,12月回调至约300亿港元,仍体现资本市场对其长期价值认可 [7] 。伴随2025年“具身智能”概念走红,极智嘉与德马科技等企业已布局该赛道,成立具身智能子公司,抢占技术与商业化先机 [7] 。

07 物流企业加速出海:纵腾拟借壳上市,打造全球供应链控制力

2025年欧美多国取消跨境小包裹免税政策,倒逼中国物流与电商企业加快海外仓建设与本地化运营,增强全球供应链控制力 [8] 。

京东物流已在23国运营超130个海外仓,总面积超百万平方米,构建覆盖欧美、东南亚的“2–3日达”网络;配合自营快递品牌JoyExpress及多条跨境航线,形成端到端跨境履约能力 [8] 。

顺丰海外仓面积超250万平方米,清关覆盖79个口岸,推出“中越智达”“中印速航”“宜链通”等产品,并于12月上线东南亚大件解决方案;明确2026年聚焦亚洲网络建设 [8] 。

资本化进程同步提速:菜鸟100%控股递四方;纵腾网络于11月以6.4亿元收购A股上市企业绿康生化29.99%股权,目标借壳上市,有望成为中国跨境物流领域首家登陆A股的大型企业 [8] 。

纵腾2024年营收271.05亿元,净利润11.22亿元(净利率约4.1%),胡润2025年全球独角兽榜估值240亿元;业务覆盖220多个国家和地区,拥有4架B777F货机、超100条自营专线、海外仓超260万平方米,日处理包裹超200万单;已获普洛斯、钟鼎资本、复星、泰康、凯辉基金、字节跳动等超10亿元融资 [8] 。

08 物流大模型集中落地:AI从单点应用迈向全链路智能

2025年,AI技术在物流行业加速渗透,头部企业密集发布垂直大模型,数智化转型迈入新阶段 [9] 。

中国物流集团发布“流云”大模型,覆盖网络货运、仓储调度、园区视觉识别、供应链协同等九大领域、40余个细分场景,为国内综合物流领域场景覆盖最广的人工智能大模型 [9] 。

京东物流上线超脑大模型2.0,作为超级供应链技术底座与“狼族”机器人集群指挥中枢,可将千万级变量求解时间压缩至2小时内,动态优化物流规划 [9] 。

中国数联于2025年揭牌成立人工智能联合创新实验室,为物流AI技术研发与生态协同提供核心载体 [9] 。顺丰基于自研丰语大模型推出“AI+寄件”服务,用户一句话或一图即可下单,AI在末端服务的价值开始凸显 [9] 。

AI正从单点工具跃升为覆盖全链路的智能化基础设施,或将成下一代物流企业关键分水岭 [9] 。

09 即时零售激战升级:订单规模或超580亿单,“三国争霸”格局确立

2025年,中国即时零售市场进入淘宝、美团、京东“三国争霸”新格局 [10] 。京东上线独立外卖App并提出为超15万全职骑手缴纳五险一金;阿里将“小时达”升级为“淘宝闪购”,推动饿了么深度融入生态;美团持续夯实“美团闪购”品牌与基建优势,行业一度陷入“百亿补贴”价格混战 [10] 。

业内指出,此轮竞争本质是平台对“本地生活”与“电商”两大万亿级市场融合路径的战略卡位,更是对生态能力边界的全面检验 [10] 。

监管及时引导“反内卷”,平台陆续试点“服务分”“准时卡”等人性化考核机制,取代传统超时罚款 [10] 。

在格局调整与价值回归背景下,市场保持高速增长:2025年全国即时配送订单规模预计超580亿单,增速逾20% [10] 。

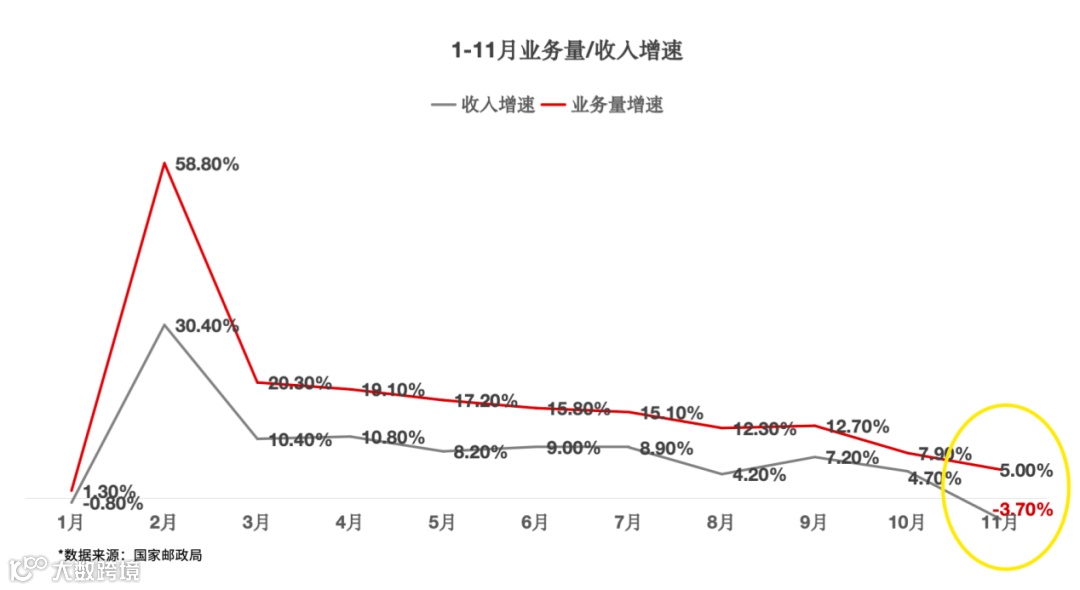

10 快递行业拐点显现:“反内卷”初见成效,单票收入企稳回升

2025年快递行业增速明显放缓:10月业务量增速降至7.9%,11月进一步收窄至5%,全年业务量增速预计约15%,较前两年超20%水平显著换挡;1–11月收入增速仅7.1%,11月更同比下降3.7%,行业已进入中低速增长阶段 [11] 。

增速放缓并非需求衰退,而是多重政策驱动结果:一是“快递反内卷”政策推动多地调高底价0.1–0.3元,触发低价件退出、商家合并订单与提高起包门槛;二是电商税务监管强化刷单成本,压降虚假交易;三是国补挤出效应致部分消费转向线下;四是即时零售分流小部分快递订单 [11] 。

截至11月,全国22省份已跟进上调快递价格,覆盖华东、华中、华北等主干区域;行业单票价格三季度企稳回升(环比涨0.5%);通达系圆通、韵达、申通11月单票收入环比分别提升0.4%、2.4%、10.6%(申通含丹鸟并表影响),价格战恶性循环初步打破 [11] 。