精彩推荐:

40岁以前

现在身体很好,等以后再说吧!

保费太高了,有没有低一点的?

你很得意,因为你可以挑保险。

40岁以后

对不起,您的年龄不能投保了。

对不起,您的情况我们需要提高保费了。

你很诧异,为何保险会挑你?

的确,40岁对于保险来说,是个“分水岭”!

1

40岁,健康分水岭

年轻的时候,我们拥有强健的体魄,使我们在缺乏阅历、积蓄的阶段可以通过努力不断增加人生积累。而有些过于勤奋的年轻人,则以命博钱。然而,再健康的体魄,也经不起长久的耗损。40岁已成为人身健康的分水岭。

40岁的死亡率比30岁的高一倍,保费铁定贵!

40岁后,恶性肿瘤的发病率飙升,健康风险大大的!

蓝色条状是0-39岁的恶性肿瘤发病率,红色代表40-64岁的恶性肿瘤发病率。

为了防止40岁时没钱治病,或者因病返贫,你得在那之前买好保险。

2

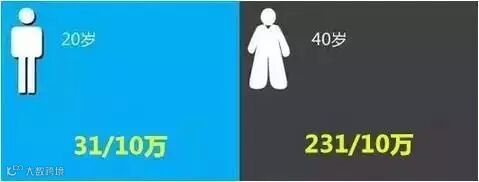

一组图20岁 VS 40岁

1. 重大疾病平均索赔年龄

保险行业重大疾病平均索赔年龄是42岁,正是收入和事业顶峰期,也是“上有老下有下”的高压期。

2. 重大疾病发生率

根据《肿瘤登记年报》,恶性肿瘤的发病率在0到39岁组处于较低水平,40岁以后开始快速升高。上图为广州癌症发病率数据,40岁是20岁的7.45倍。

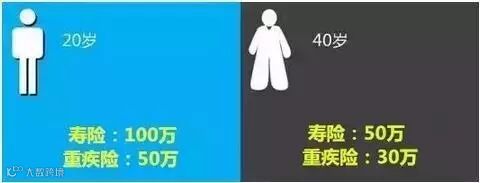

3. 重大疾病保费

你和幸福之间,可能只差了一个香港保险观!

你和幸福之间,可能只差了一个香港保险观!

以某公司终身重大疾病保险10万元保额20年交费为例,40岁的保费是20岁的近两倍。

4. 免体检限额

20岁的免体检限额通常是40岁以后的两倍。40岁不比20岁更富有么?对不起,没用,从医学核保的角度,你的健康指数和小鲜肉没法比。

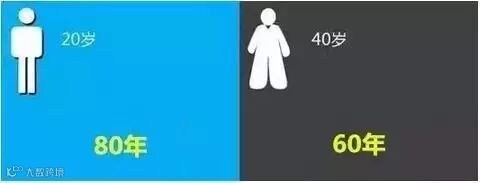

5. 保险期间

以长命百岁为例,20岁投保的人享有80年的保障期,40岁投保则只能享有60年保障期。当然,如果您想一直健康活泼地活下去,我们就一直陪着你,天荒地老。

6. 交费期间

对于交费年期,保险公司通常都会有一个“投保年龄+交费期≤60岁/65岁”之类的要求。因此,40岁以后投保,很可能面临只能选择15年交或更短交费年期的选择,这样一来,也就意味着你的每期保费支出会增加,压力增大。

7. 家庭影响

20岁时,来去自由无牵挂,万一真有个什么状况,可能父母年纪尚轻,身体尚佳,还能互相扶持继续过下去。可是40岁的你?一旦倒下,意味着几个家庭的崩塌。请让我们,在需要的时候,为你们伸出双手。当然,前提是,请敞开心扉,接纳。

3

40岁前拿命换钱,40岁后拿钱换命

年轻时的“拿命换钱”真的使我们拥有财富。但是这些财富终归真正的属于我们吗?卫生部新闻发言人、卫生部办公厅副主任毛群安指出,“中国人一生中在健康方面的投入,60%—80%花在临死前一个月的治疗上!”我国人均医疗费用过去几年每年都以20%以上的速度在增长。八成人健康投入超过总支出的5%,看病吃药。年轻时辛辛苦苦赚的钱,却要在分水岭之后,花在看病上,的确是得不偿失。

如何避免“拿钱换命”?难道要年轻的时候,贪图安逸,不思进取?并非如此,除了在工作中注重健康生活之外,我们需要准备一份保障。那为什么要40岁之前呢?

越早买越划算

以一些保险公司终身重大疾病保险10万元保额20年交费为例:20岁年龄段的人群,保险月保费为1610元;而40岁年龄段的人群,保险月保费则提高到了3150元,接近前者的2倍!

越早买保越久

以100岁寿命为例,20岁投保的人享有80年的保障期,40岁投保则只能享有60年保障期。对于交费年期,保险公司通常会有一个“投保年龄+交费期60岁/65岁”之类的要求。因此,40岁以后投保,很可能面临只能选择15年交或更短交费年期的选择,这样一来,也就意味着你的每期保费支出会增加,压力增大,影响家庭生活质量和其他家庭财产配置。

越早买越便利

免体检限额是指保险人根据被保险人的年龄分布确定的一个保险金额上限。此“上限”是保险公司根据自己的风险承受能力制定的风险容忍度,与年龄有关,越年轻免体检上限越高,这个规则基本上是通用的。

一般来讲,40岁是分水岭。例如:被保险人在39岁时选择保额60万的保险,有可能无需体检,但一过40岁,即便选择保额30万的保险也需要进行体检,一旦查出有恙,则很可能会增加费用,或延期,甚至是拒保!

越早买越安心

目前,保险行业重大疾病平均索赔年龄是42岁,该年龄正是收入和事业顶峰期,也是“上有老下有小”的高压期。20岁时,来去自由无牵挂,万一真有个什么状况,可能父母年纪尚轻,身体尚佳,还能互相扶持继续过下去。可是40岁的你?一旦倒下,老人爱人、孩子怎么办?

4

已过40岁,还没买保险怎么办?

过了40岁还是可以购买保险的,但是因为已经到了购买保险的临界点,所以保费的支出压力相对会较大,而获得的保障会相对较单薄。这很现实,保险要早买,时间可以摊薄成本。

因为不同个体情况不同,过了40岁到底该如何购买保险无法具体分析。但是综合考量,针对40岁之后重疾发病率高,所以建议关注重大疾病和意外,其次是医疗和养老。参考:“凌晨三点”刷屏太矫情?幸福的家庭没有“容易”二字,“保险”才是安全屏障。

40岁后的你,保险的配置

针对自己的经济能力。

明确需求,立足保障,

量力而行,才是关键。