最近听到同事接到几个客户打来电话咨询——“什么是国别报告?为什么要提供?对于企业有何意义?”这些问题正如小编上周整理美国个税问题时的感受一样,业务实施起来很繁琐、很难,但是又不得不做,于是小编我将问题一一记录下来做了研究,并收集材料撰写了一篇文章,希望可以解答您的困惑。

根据OECD及20国集团(“G20”)于2013年启动的税基侵蚀和利润转移(即Base erosion and profit shifting,简称“BEPS”)行动计划,通过提高税收透明度并向税务机关提供充分的信息,可以协助税务机关评估总体转让定价和税务风险,有效解决根据BEPS相关问题。因此,20国集团和经合组织共同制定了《国别报告实施方案》,各国可以通过以下三个主管税务机关协议模板来交换国别报告,即:

《多边税收征管互助公约》(Convention on Mutual Administrative Assistance in Tax Matters,以下简称:《互助公约》)

《双边税收协定》(Bilateral Tax Treaties)

《税收信息交换协议》(Tax Information Exchange Agreements)

国别报告主要披露最终控股企业所属跨国企业集团所有成员实体的全球所得、税收和业务活动的国别分布情况;是税务机关实施高级别转让定价风险评估,或者评价其他税基侵蚀和利润转移风险的一项工具;同时,能够帮助“走出去”企业全面分析在海外投资过程中可能遇到的税务风险与税务合规问题,从而做好充分的防范措施。

香港特别行政区(以下简称“香港”)于2018年7月13日开始实施《2018年税务(修订)(第6号)条例》,旨在将转让定价原则编纂为成文法则、落实侵蚀税基及转移利润(BEPS)方案中的若干措施以及使税务条例(第112章)的条文与国际税务规定保持一致。其中,香港国别报告的要求适用于2018年1月1日或之后开始的会计年度。(来源:香港特别行政区政府税务局,2019)

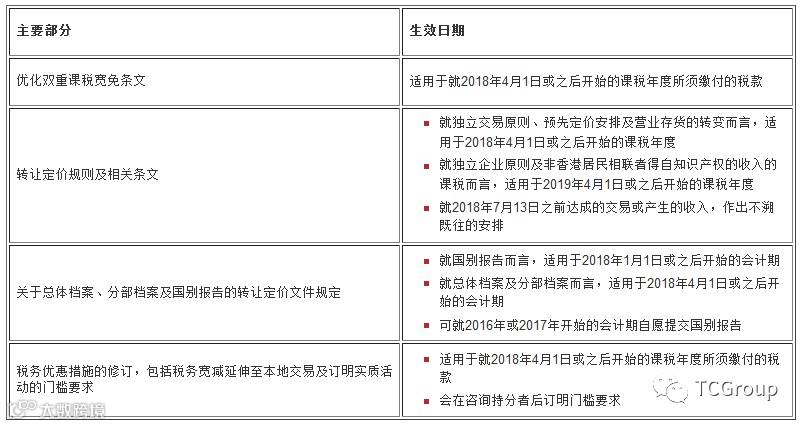

《修订条例》的主要部分概述如下:

图片来源:香港特别行政区政府税务局

根据《修订条例》,属香港税务居民的跨国企业集团最终母公司,若其集团每年总收入达68亿港元(约7.5亿欧元)或以上,须向税务局递交国别报告,以供其他相关税务管辖区进行交换。

什么是国别报告通知?

国别报告通知与国别报告不同,国别报告通知是指企业对自己过去一个会计年度如何遵循香港国别报告要求的相关规定的阐述。递交国别报告通知的目的是要提供香港税务局有关集团最终控股公司或代替母公司的相关资料。

哪些企业需要?

若跨国集团的最终母公司为香港的税务居民企业,上个会计年度合并财务报表收入总额达到 68亿港币(约7.5亿欧元)或以上,须向香港税务局递交国别报告,申报期限为会计年度结束后的12个月之内。

若跨国集团的最终母公司为非香港的税务居民企业,则香港的子公司有义务在集团会计年度结束后的3个月内,代替母公司向香港税务局递交国别报告通知。

举个例子:

中国大陆大型跨国企业集团A公司,旗下有香港子公司,递交国别报告的步骤为:

步骤一:在中国——集团最终母公司向中国税务机关递交国别报告;

步骤二:在香港——香港任一子公司向香港税局递交国别报告通知。

重要时间点

国别报告通知书

若跨国企业集团是以1月1日至12月31日作为会计年度且满足国别报告申报要求,则该集团应在会计年度结束后的3个月内,即2019年3月31日前向香港税务局提交国别报告通知书。

国别报告

香港的国别报告要求适用于2018年1月1日或以后开始的会计年度,首个国别报告要求的截至日期为2018年12月31日,因此,若香港实体所属的跨国企业集团是以1月1日至12月31日作为会计年度且满足国别报告申报要求,则需于2019年12月31日前准备好国别报告并提交香港税务局。

相关惩罚

如未递交国别报告通知,罚款为50,000港元,另外,在定罪后持续期间的每一日,罚款为500港元。

若出于欺骗的意图,在国别报告通知中填写具误导性﹑虚假或不准确的资料,一经公诉程序定罪,最高可被判处罚款和监禁3年。

递交国别报告后,若发现该报告中具误导性﹑属虚假或不准确的资料及无合理辩解而没有在合理时间内,将上述发现通知香港税务局,一经定罪,可被处罚款50,000港元。

TC建议

香港作为国际金融中心,凭借其政策、地理位置和配套设施等优势,成为中国大陆地区开展海外业务的首选地。而对于财政年度结束于2018年12月31日的须申报集团的香港实体企业来说,国别报告通知的申报显得尤为迫切,需要在2019年3月31日之前向香港税务局提交国别报告通知书。TC Group温馨提示您,对满足申报要求的企业,请务必寻找专业机构提前规划、出具并递交国别报告和通知书等事宜,如您需要任何帮助,我们乐意协助您递交国别报告通知和办理其它类型的业务服务,请随时联系我们。