在经济发展过程中,一国经济在总量增长的基础上通常会伴随着结构的同步优化。新兴产业在GDP构成中的上升可以理解为双重加速,准确定位到拥有双重加速属性的新兴行业能够有效追踪长时间的投资热点。因此对标美国GDP构成演变史,我们可以自上而下地看到中国的医疗服务业和医疗商业的上升空间以及投资机会。

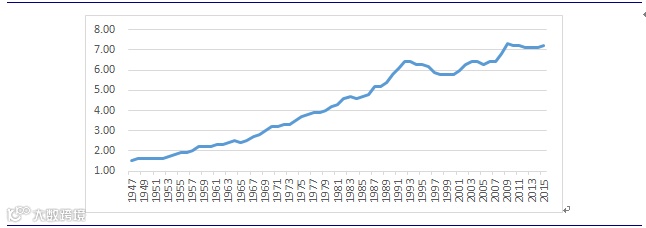

纵向回顾美国卫生及社保业(Health Care and Social Assistance)占GDP比重变化我们发现自1947年至2015年该行业占美国GDP比重增长了3.8倍,这意味着卫生及社保业在美国实际GDP增长70.8倍的基础上还增长了3.8倍。在69年间美国数次大的经济周期中卫生及社保业占比稳步提升。

图7:美国卫生及社保业(Health Care and Social Assistance)增加值占GDP比重

资料来源:美国商务部经济分析局,中航证券金融研究所

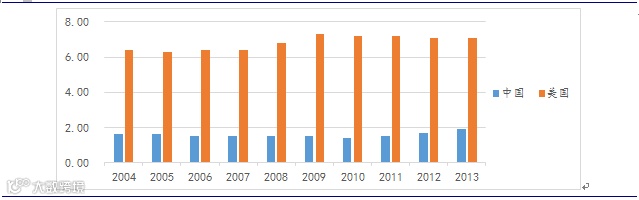

横向对比中美卫生及社保业近十年GDP占比变化,我们看到中国卫生及社保业占GDP比重在近几年稳步提升,但与美国相比差距依然明显,这也说明在中国实现现代化的过程中这一产业发展空间巨大。以2013年为例,美国卫生及社保业占GDP比重是中国占GDP比重的3.74倍。未来中国的卫生及社保业也将同美国一样为中国投资者提供绝佳投资机会。

图8:中美卫生及社保业增加值占GDP比重

资料来源:美国商务部经济分析局,中航证券金融研究所

确定大行业的发展潜力后我们要通过落脚于细分行业实现投资机会。从GDP统计的角度中美都使用了卫生及社保业这一定义,具体来看中国统计口径中的卫生主要涵盖:综合医院、中医医院、中西医结合医院、专科医院、疗养院、卫生院及社区医疗活动和卫生防疫站等。中国的社会保障和社会福利主要涵盖:社会保险和救济、各类休养所和收容所等。回归到二级市场投资的可行性,我们认为这些涵盖内容根本上以“医疗服务”为中心,而医疗服务的发展又需要配合“医药商业”的升级。因此,医疗服务和医药商业是我们的讨论重点。

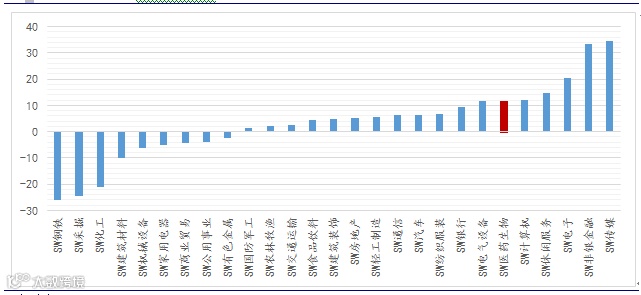

医疗服务和医药商业都属于大医药生物板块,2015年申万医药生物板块营收同比增长11.64%,在27个申万一级行业中排名第六。而在医药生物板块下的细分子行业中,医疗服务和医药商业都表现优异,营收增速和归母净利增速都分别在子版块中排名第一和第三。

图9:2015年申万一级行业营收收入同比增速

资料来源:Wind,中航证券金融研究所

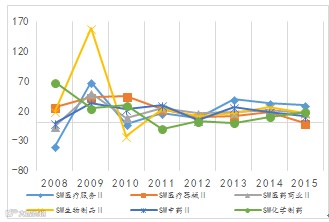

图10:08-15年医药生物子版块营收同比增速

资料来源:wind,中航证券金融研究所

图11:08-15年医药生物子板块归母净利同比增速

资料来源:wind,中航证券金融研究所

中国医疗服务和医药商业在2015年的快速增长对接了前文提到的看好中国卫生及社保业发展的结论。从基本面的角度分析,除了老生常谈的中国人口老龄化加速、中国人均收入上升和慢性病普遍化之外,中国政府的医疗支出快速增长以及“两票制和公立医院改革”政策是医疗服务和医药商业加速发展的助推器。

医疗支出方面:中国政府预算卫生支出费用逐年增加,占GDP比例从1995年0.63%增长至2014年的1.66%。自2002年开始卫生支出中个人承担的部分不断下降,社会及政府承担部分不断上升。我们认为个人医疗负担的不可逆下降趋势将从根本上释放民众对医疗服务的需求。

图12:中国政府预算卫生支出以及占GDP比重

资料来源:Wind,中航证券金融研究所

图13:中国卫生费用支付方构成

资料来源:Wind,中航证券金融研究所

实际上大医药生物行业的增速在近一年明显承压。医保控费、严格限抗和限制中药注射剂等政策强烈冲击了医药制造业,但这也确定了医疗商业和医疗服务成为医药生物板块增长引擎的趋势。许多医药制造商战略转型医疗服务业印证了这一趋势:以益佰制药为例,公司营业收入主要以抗肿瘤中药注射剂为主,但受政策打压已经转型于肿瘤医疗,提出以医生集团和连锁肿瘤医院为核心的大肿瘤医疗概念。

医疗商业:两票制逐步落地为已经实现规模化经营的医药流通企业提供结构性替代中小医药批发商、增加行业集中度的历史机遇;三明市医改确立的医药分开和处方外流将利好医药流通企业的零售业务,并进一步推进DTC业务和互联网医药发展步伐。2015年全国共有517家企业拥有《互联网药品交易服务资格证书》。互联网药品交易将成为医药流通企业创新业务系统的中枢部分;医保控费和招标降价将催化PBM和GPO业务走向成熟。

我们认为中国医疗商业公司未来绝不只是单一提供批发、零售的流通企业,而将成为有效连接医药制造企业、医疗服务机构和患者的智慧型综合服务商。对接药企,医药商业公司将协助具有研发能力的中小优质药企突破市场准入壁垒、为其提供高效专业的物流仓储、协助推广临床病人管理和构建大数据销售数据系统。对接医疗服务机构,医药公司将提供供应链延伸管理系统(以柳州医药为例)、医师药师培训、医院自动化管理、药库外包等服务。对接患者,医药公司将以DTC和互联网医药为敞口提供精准疾病管理。新型医药商业公司的发展将对人类的生活方式、就医方式带来革命性影响。这一概念对医疗领域再定义的影响绝不亚于VR、AR对娱乐行业的冲击力。

其中与PBM业务相关的标的有嘉事堂、海虹控股、康美药业和瑞康医药等。与零售终端DTC和DTP业务相关的标的有中国医药集团、上海医药、九州通和复星医药等。与供应链平台延伸的相关标的有柳州医药、上海医药、瑞康医药等。

图14:医疗流通相关标的

资料来源:中航证券金融研究所整理

医疗服务:相关政策集中于公立医院改革,而公立医院改革的核心在于医药分开(降低医院收入的药占比)和建立分级诊疗系统。鼓励医生多点执业和社会资本办医,以及由此延伸出的医生集团是达成公立医院改革的政策手段。值得注意的是魏则西事件凸显了社会资本办医以及医疗服务市场化过程中民营医院质量的良莠不齐以及法律监管系统的不健全。在民营医院的医疗服务质量以及声誉在短时间内依然无法提升的背景下我们目前更加看好具有良好信誉和复制能力的民营眼科、牙科、整形专科医院。其中相关标的有华韩整容、通策医疗和爱尔眼科等。

图15:医疗服务相关标的

资料来源:中航证券金融研究所整理

综合考虑美国卫生及社保业历史发展路径和中国卫生及社保业GDP占比小的特点,结合公立医院改革、两票制和十三五规划等政策助推,我们认为中国卫生及社保业的可持续、高速和稳健的发展将落脚于医疗服务和医药商业两个板块。