1. 净利连续下降和企业回购推升美股估值水平至08年次贷危机水平

标普500成分股净利润预计连续四个季度下滑,预计16年二季度增速仍然为负。15年以来标普500经过两轮调整后突破前期2134高点,创出历史新高。盈利下滑而股价上升意味着估值水平不断提高。

自2014年11月计算,标普500收盘价上升6.63%,而市盈率则大幅上升28.39%,二者相差达到21.76%。在过去20个月的时间内标普500的估值水平提高了28.39%。

短时间内市盈率的上升警示我们需要确认目前美股的估值水平在历史数据上处于多高的水平。从周期调整后市盈率(Cyclically Adjusted Price Earnings Ratio)的标准来看,标普500已经接近08年次贷危机前的高度。周期调整后市盈率的提出者罗伯特•希勒教授曾经成功预测00年互联网泡沫和08年次贷危机。

标普500成分股净利连续下滑主要来源于营收下跌。根据摩根大通的数据,标普500成分股的营收在2015年四个季度分别同比下滑2.9%、3.3%、4.2%和4.1%,2016年第一季度同比下滑1.6%,预计2016年第二季度同比下滑0.8%。

金融危机以后美股营收内生增长不够强劲。08年后标普500成分股的营收累计增长仅有24%,大幅低于互联网泡沫之后08年金融危机之前复苏时期的66%。08年后的营收增长有39%通过并购拉动,而前一个复苏周期的营收增长由并购拉动只占到16%。剔除掉并购作用,08年后营收内生增长累计为15%,显著低于前一复苏周期的55%。

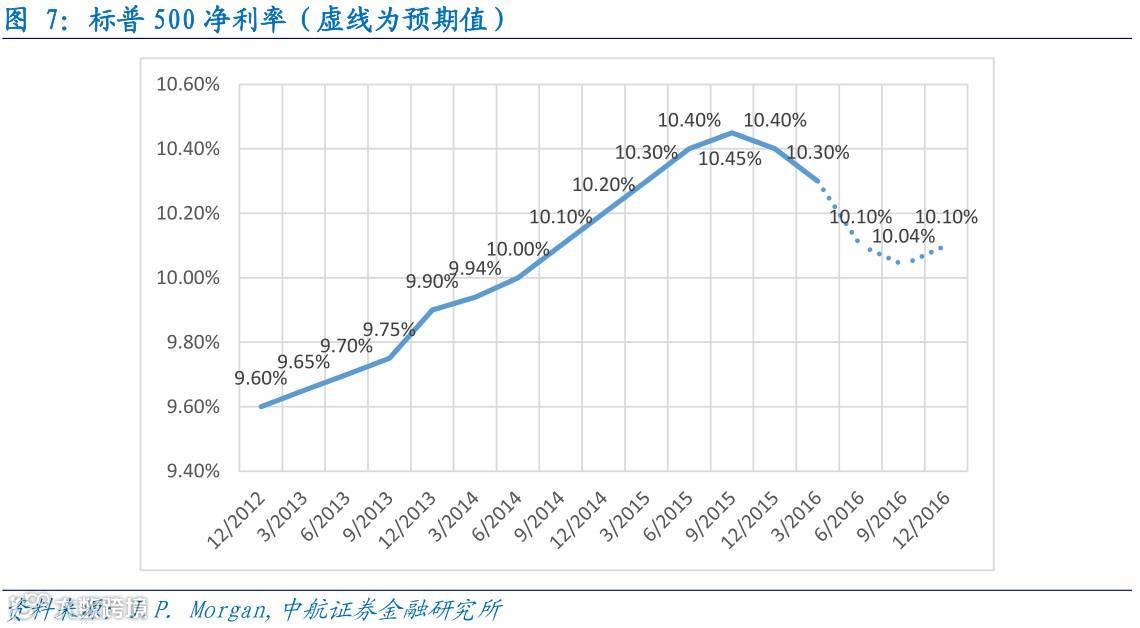

同时值得注意的是08年金融危机后美国企业广泛受益于零利率货币政策(ZIRP),利息支出大幅下降有效提升了净利率水平,但净利率上升没有能够提升净利,可见营收增长之乏力。

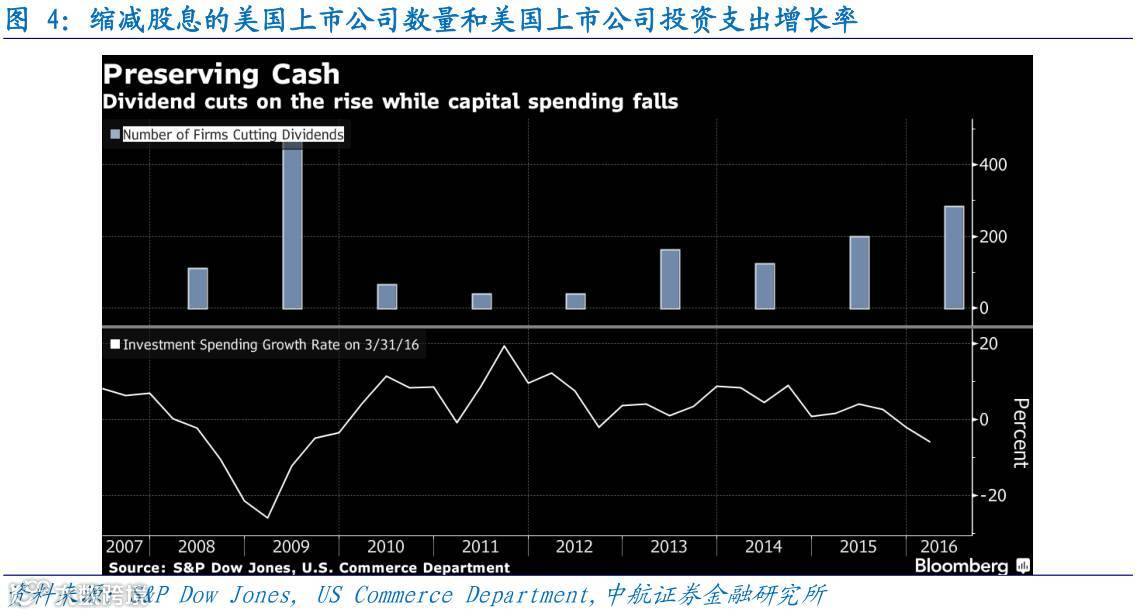

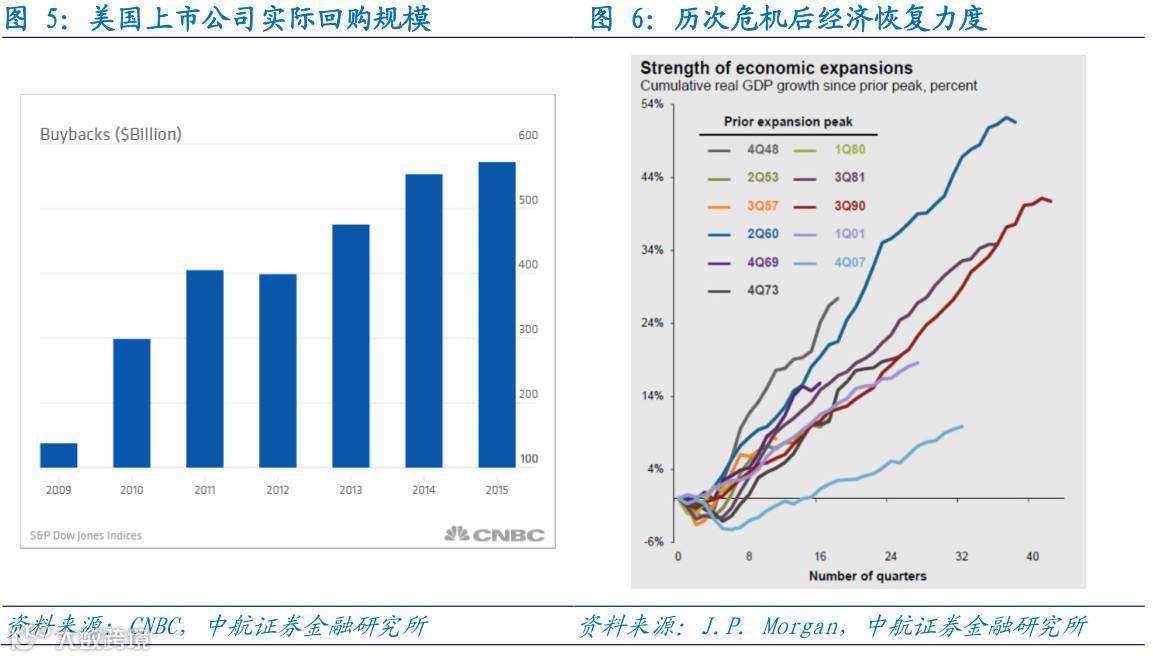

此外美国企业收缩投资规模,缩减股息派发而通过回购来完成实际分红是消耗内生增长动力推高美股估值的重要原因。

2. 美联储年内加息或少于一次,下半年盈利增速上行将部分吸收美股估值泡沫

前文提到美股营收内生增长乏力,而零利率政策降低企业利率费用,助推净利率上升是维持美股净利保持在现阶段不再下降的重要手段。15年底美联储开启加息后美股净利率达到峰值并进入下降通道,因此美联储加息对美股净利增长犹如釜底抽薪,顾及美股高估值水平和盈利增长预期,美联储加息阻力巨大。

其次英国脱欧已经造成美元被动升值,美联储加息将进一步迫使美元升值,影响跨国企业竞争力和美股整体净利水平。根据摩根大通的华尔街一致性预测,在美联储保持鸽派态度的情况下,美股净利预计在二季度迎来最低值,开始反弹,有利于吸收估值泡沫。

3. 6月非农就业数据否定 “美国进入衰退周期”预期,标普500创历史新高

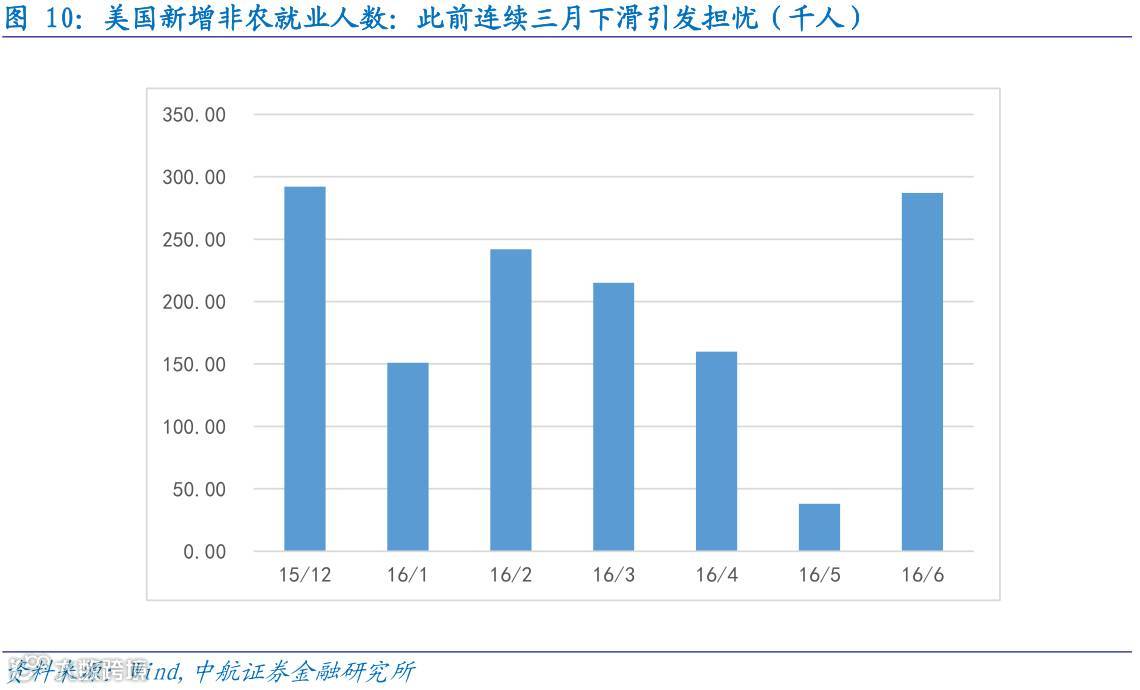

美国6月新增非农就业人口28.7万,远高于5月的3.8万。此后美股突破前期高点,标普500周中升至2169.05点,创下历史新高。

我们认为在净利四个季度确认下滑、估值水平不断提升的大背景下,美股创出历史新高的主要原因在于:惨淡的5月非农就业数据和英国脱欧诱使空头头寸攀升,然而市场迅速消化英国脱欧事件之后紧接着6月非农数据大幅强于预期,市场强势反弹迫使空头回补,二者方向叠加,助推美股创下历史新高。因此虽然美股创出新高,但我们认为美股基本面没有大的变化,估值仍然处于历史高位:只有美联储维持鸽派态度来配合美国企业在下半年终结净利连续下滑,估值泡沫才能逐步被消化。

美股这一波强势反弹的触发点在于6月非农数据的公布。次贷危机以来强势亦或差强人意的非农就业数据并没有能够有效影响到股票市场,而此次高于预期的非农就业数据却直接成为美股攀升的推手,其原因在于此次非农就业的意义更加深远。

6月初5月非农就业数据公布时包括Gluskin Sheff、德银、摩根大通等主流金融机构提醒美国经济或已进入衰退周期。新增非农就业人数在16年3月达到高点后连续三个月出现下滑,再加上五月数据大幅低于预期,市场担忧非农新增就业进入下滑通道。市场对于非农就业连续下滑与经济进入衰退之间的逻辑联系拥有较为清晰的理解。

14年9月美股净利增速达到峰值8.2%以后连续下滑, 2015年9月净利增速跌至-2.4%后已经在负数区间停留四个季度。企业整体净利下滑与经济陷入衰退之间必不可缺的一个中间环节就是就业恶化(新增就业下滑和失业率上升):当新增就业人数增速与净利增速一同陷入负值区间时市场一致性判断就可以认为经济陷入衰退。这是因为盈利能力出现下滑后企业的第一轮措施是缩减包括薪酬支出在内的成本费用,依然无法止损的情况下企业被迫减少雇佣并开始裁员,整体就业形势恶化后民众购买力下降,市场需求萎缩进一步削弱企业盈利能力,如此以来形成一个完整的恶性循环。净利下滑已经得到确认,一旦新增就业人数进入下行轨道市场将大幅度提升经济进入衰退的预期(五月非农就业数据公布后摩根大通经济衰退指数上升36%)。

因此6月靓丽的非农就业数据暂时否认了经济进入衰退周期的预期,市场担忧得以缓解。再加上全球央行持续宽松的态势不变以及空头回补造就了美股此次冲高。