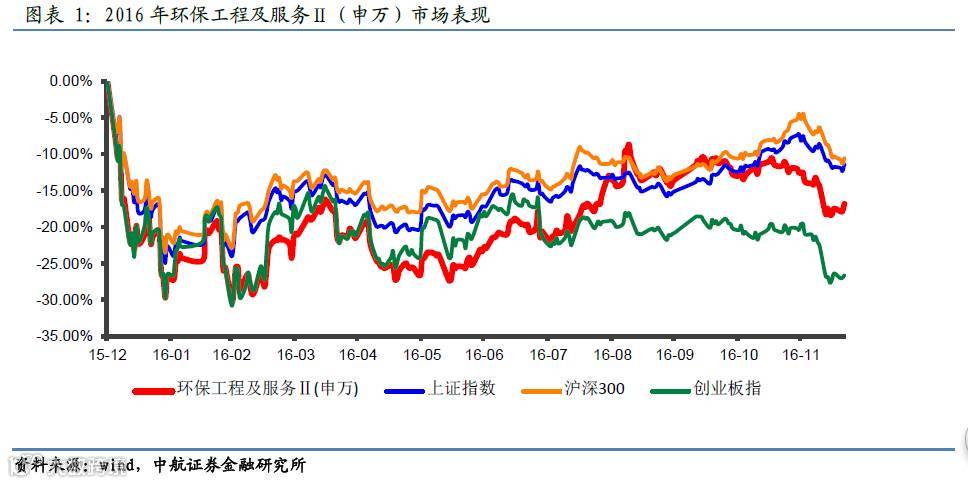

转眼间又到岁末,回顾2016全年的走势。截止2016年12月21日,上证综指指数收于3137.43,下跌11.35%;沪深300指数收于点3338.54,下跌10.52%;创业板指指数收于1991.70,下跌26.62%;申万环保工程及服务Ⅱ指数收于2520.25下跌16.85%,各大指数近一年来全线尽墨。环保指数全年中除7月到9月间跟随PPP概念有一波反弹,但整体表现差强人意。

但反观我们跟踪的行业46家上市公司,行业整体的业绩却不像指数反映的如此糟糕。,截止2016年三季度,46家上市公司营业收入同比增长26.21%,归母公司净利润增长31.45%,行业全年收入及利润实现双20%以上增长基本无忧。在申万104个3级行业分类中,分别排名第16位和第37位。我们再看看行业的估值水平。在经历一年多以来的逐步调整,目前的行业整体的估值在42倍左右,接近近三年以来的行业低点38倍。股价的不断下跌,业绩维持相对的高增长,造就了目前的估值低点。

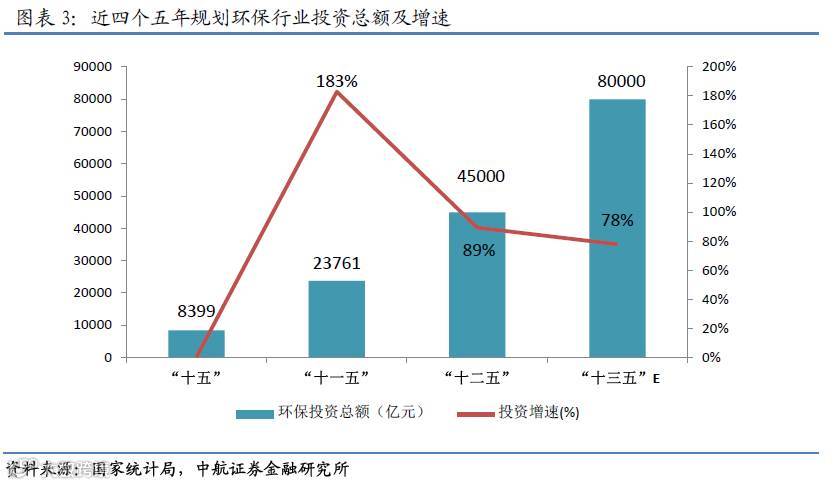

那么环保行业未来的发展会是怎样的呢?近期的政策及各细分领域的“十三五”规划为我们给出了答案。2016年6,“土十条”如约而至;同月23日;环保部公布的《国家危险废物名录》;10月财政部发布《关于在公共服务领域深入推进政府和社会资本合作工作通知》;11月发改委发布《“十三五”全国城镇污水处理及再生利用设施建设规划》;12月国务院印发《“十三五”生态环境保护规划》,可以预见后期的政策仍在加码。随着PPP项目库投资总额破10万亿,我们估计“十三五”期间环保投资总额将接近8万亿,这也为行业未来的发展奠定了良好的基础。

在股价长时间调整且政策持续加码、投资不断加大的情况下,我们认为环保行业在2017年将迎来一个破旧立新的机遇。我国环保行业经历了近15年的快速发展,部分细分领域已经日趋成熟,趋近饱和,增速也随之下滑,例如:脱硫脱硝。又比如垃圾焚烧领域也逐步进入到充分竞争的阶段。但是随着行业的深入发展,有很多新的机遇正不断涌现。下面我们梳理一下2017年的投资机会。水处理的整个大产业链我们依旧看好,一方面污水处理厂的提标改造将稳步推进,另一方面海绵城市的建设、城市黑臭水体的治理以及叠加PPP模式的杠杆效应,都将为行业打开充足的增长空间。推荐关注:碧水源、巴安水务。随着环境税开征工作的有序推进、企业排污许可改革的有效进行,环境监测板块作为计量标准仍将持续受益,并在未来全面对接互联网+,成为实现智慧环境的重要环节。推荐关注:聚光科技。固废处理板块的危废处置领域行业集中度低,毛利率高,我们认为未来仍旧是成长与并购兼具的投资方向。推荐关注:东江环保。今年出台的“土十条”虽然整体低于市场预期,但是土壤修复这千亿级的市场一旦启动将会是环保行业未来最大的爆发点,因此也建议投资者密切关注行业动向。推荐关注:永清环保。