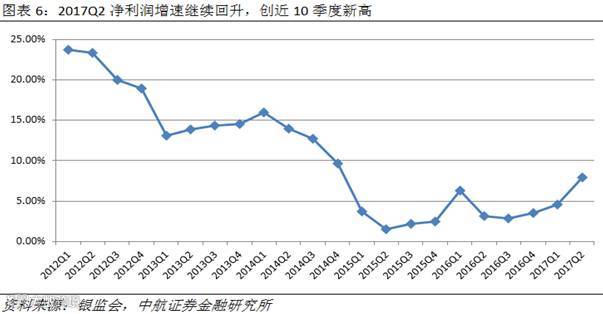

近期,银监会公布了商业银行二季度主要监管指标数据,部分上市银行也陆续披露了2017年半年度报告。总体来看,商业银行资产规模仍保持较快增长,但增速有所放缓,二季度增速为12.14%,环比、同比分别下降3.54%和1.72%,创下了2015Q1以来的新低。反映商业银行基本面的两个重要指标净息差和不良贷款率继续企稳:商业银行净息差较一季度小幅改善,环比上升2BP;不良贷款率与一季度持平,在去年3季度达到1.76%的高点之后,连续三个季度维持在1.74%的水平。值得注意的是反映潜在不良生成压力的关注类贷款占比从3.77%下降到3.64%。在上半年经济回暖的背景下,商业银行累计实现净利润9703亿元,同比增长7.92%,增速较一季末提高3.32个百分点,较去年同期提高4.75个百分点,创下近10个季度新高。

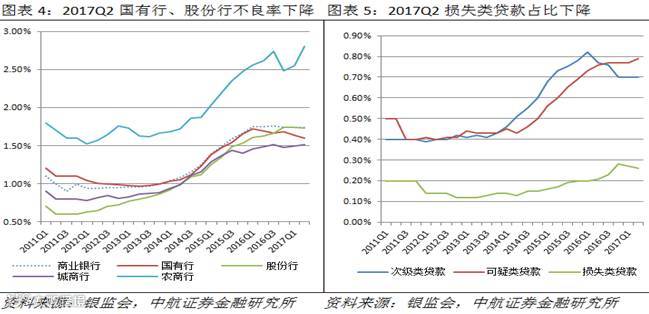

资产规模增速方面,分机构看,国有行、股份行、城商行、农村金融机构资产规模增速普遍下滑,其中股份行和城商行下滑较为明显,这主要受上半年银监会监管政策的影响,中小银行依靠做大同业业务规模实现快速扩张的态势遭到了遏制。

净息差方面,2017Q1受贷款重定价、营改增等因素影响,净息差并未延续去年二季度以来缓慢收窄的态势,较去年末大幅下降19BP至2.03%。今年二季度,随着负债端成本上升的压力向资产端逐步传导,加之营改增价税分离因素的退出,净息差较一季度小幅改善2BP至2.05%。分机构看,商业银行整体净息差的改善主要受益于国有银行和农商行,其中国有行净息差上升3BP至2.02%,农商行净息差上升9BP至2.77%。

不良贷款率方面,分机构看,国有行和股份行不良率均有所下降,分别下降4BP和1BP至1.60%和1.73%,国有行不良贷款余额较一季度环比下降26亿元,率先实现了不良的双降。从不良贷款结构来看,2017Q2同Q1相比,次级类贷款率保持不变,为0.70%,可疑类贷款率上升2BP至0.79%,损失类贷款率下降1BP至0.26%。

净利润增速方面,2016Q2以来,商业银行净利润增速开始企稳回升,进入2017年,在经济增速回暖的背景下,商业银行净利润增速回升势头愈发明显,近3个季度,累计净利润同比增幅不断扩大,从2016Q3的2.82%上升到2017Q2的7.92%。

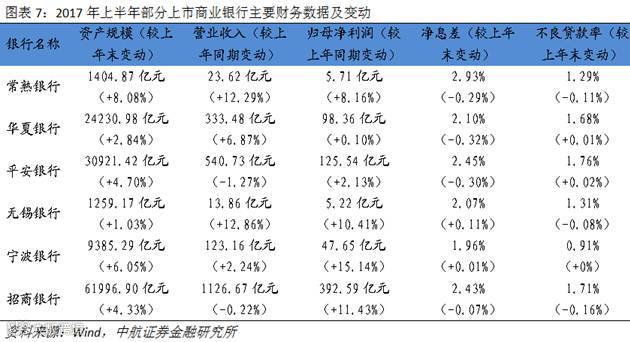

目前已公布半年报数据的上市商业银行中,宁波银行、招商银行、无锡银行净利润增速达到了两位数,分别为15.14%、11.43%和10.41%。其中,招行零售业务表现亮眼,零售营收达到547.33 亿元,占到了公司总营业收入的 51.46%,零售税前利润达 269.11亿元,贡献了公司税前利润的57.17%,私人银行户均管理总资产达到了2803.16万元,在强监管背景下为招行业绩增长提供了强劲动能,“以零售业务为主体,公司金融、同业金融为两翼”的轻型银行战略成效显著。

综上,当前银行业基本面企稳态势已较为明朗,在下半年宏观经济增速不出现大幅回落的前提下,周期性行业的复苏、债转股项目的不断落地和地方AMC的持续扩容,都将有助于减少商业银行潜在不良的生成和已有不良的出表,预计下半年不良贷款率将继续企稳或小幅改善。

符 旸 (证券执业证书号:S0640514070001)

宋进朝 (证券执业证书号:S0640117060016 )

投资有风险 入市需谨慎