每个人都会经过这个阶段,见到一座山,就想知道山后面是什么。我很想告诉他,可能翻过山后面,你会发现没什么特别。

近期我们能看到最近市场上对于财政和金融的关系讨论逐渐多了起来了,在债券市场中我们可以观察到中低信用城投债和高等级的城投债利差逐渐走阔,其实从年初财政部发函给数个省市和部委要求问责违法违规举债、担保,到50号文和87号文的出台,从全国金融工作会议上提出的要严控地方债务并将问责机制上升到“终身追责,倒查责任”。随着中国债券市场刚性兑付的打破如果把当前地方政府平台信用从城投剥离看作是中国经济结构和产业结构的结构调整的一个缩影,就不难理解为何我们在鼓励更多的金融创新如PPP模式和产业基金形式来解决未来我国城镇基础设建设的问题,如何利用市场的力量进一步释放中国经济投资方面的动能,如何解放当前地方政府平台融资对财政的过度依赖,从城投信仰的兴衰中,看中国二元经济的转型曙光。我们要先谈谈金边城投债的前世今生。

地方城投与产业政策的朝晖

我国的基础设施建设从融资方式来讲可以分别三个阶段,从建国初期最早的基础设施建设所需要的资金,通常是由财政直接出资,列入公共财政预算,基础设施完全由政府承办。到我国上世纪90年代这个时点,此时的地方政府因财政分税制改革成了“泥菩萨”,想发展却都有点窘迫,巧妇难为无米之炊,为弥补城市建设的资金缺口,部分地方政府开始组建城建类投融资平台,由财政担保并向银行贷款用于各类基础设施建设。92年邓小平南寻改革的春风吹到了上海,如何践行十四大提出的“建立社会主义市场经济体制”,上海诞生了第一家政府为法人的城投公司。地方分税的改革加速了城投之风在各地愈演愈烈。城投的朝晖主要是为了绕开《预算法》,谁也不知道何时才会发光发热。

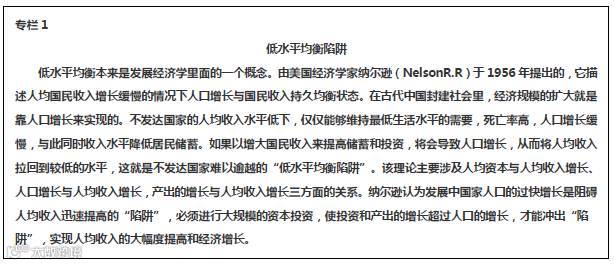

说到这里就不得不提当年的通货膨胀和当年我们是如何跨越低水平均衡陷阱(专栏1)(我国计划生育的国策全面开始于1983年)。在当时如何跨过低水平均衡陷阱和我们现在讨论如何跨过中等收入陷阱一样是非常时髦的问题,有一个很客观尖锐的问题放在我们面前,经验告诉我们凡是能跨越基础产业关口的发展中国家,都已跻身于世界中等收入国家之列。同期我们借鉴了日本经济高速增长的二元金融体制模板。提出了在人民银行相对独立的同时,将现有其他金融机构一分为二,一块转变为政策金融机构,实施国家发展战略和产业政策,承担发展基础产业的职能,另一块则加快向商业银行的转化。(三大政策性银行的顶层设计)如果把90-94年我国出现的严重通货膨胀仅仅看成是一种简单的货币现象显然是片面和不负责任的。通货膨胀的表象虽然是“过多的货币追逐过少的产品”,更深层次是是国民收入结构上的矛盾。如果没有重新切蛋糕和更加市场化的资源配置指导,单纯地从总量入手紧货币、减投资,只能加剧供需的矛盾,最终出现经济滞胀的结果。从经济结构来看当时的中国是居民收入短期内的巨大提高带来的巨大需求和落后的供给之间的矛盾。电力、铁路、基础设施和基础工业的不足体现出了当时巨大的“供给体系严重滞后”。

89年国务院颁布了《关于当前产业政策要点的决定》,这是中国第一份关于产业政策的文件。“集中力量,首先把粮食、棉花、煤炭、电力、交通,特别是铁路运输以及市场紧俏的轻纺产品的生产建设搞上去。”同时在目前和今后一个相当长的时间内,国家财力有限,不可能完全承担发展基础产业的全部费用。在这种情况下,需要建立政策性金融机构,引导社会资金流入基础产业,并相应完善对粮、棉、油、煤炭、石油和交通运输的补贴、贴息。

可以说当年的产业政策引导是非常正确的中国通过凯恩斯主义完成了跨越低水平均衡陷阱。

逆周期的抓手政策性银行崛起之路

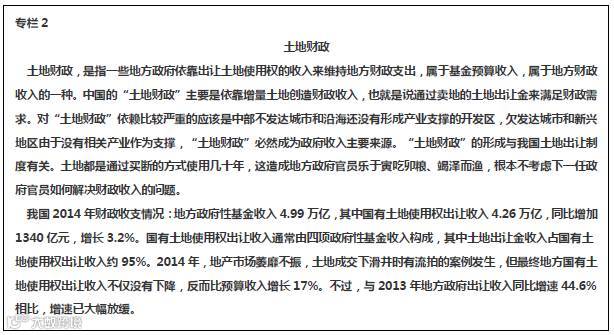

1998年,中国的经济形势是相当异常的,亚洲金融危机对于我国的冲击似乎没有完全释放,央行分别在同年进行了多次降息。但资本市场反映不明显,8月人大的预算中增加了1000亿的银行贷款和1000亿的国债,用于转向基础设施建设。时任总理朱镕基对经济的目标依然是保8%,最后录得7.8%。同年国家开始试点实施住房分配货币化改革,此次改革深远的影响了中国随后近二十年的经济结构和中央与地方的财政关系。中国房地产市场进入了“飞速发展”,土地价格开始快速上涨,地方政府由“无米下锅”摇身一变成为“土地公公”。政策性银行国开行敏锐地抓住了当时土地市场即将发生的巨变,创新试点了开发性金融实践。城投公司开始用当期负债用于基础设施建设,大幅推升土地资本的价值,跨期土地出让后偿还债务。这一土地财政(专栏2)模式正式拉开了序幕。同时,长周期土地价格的上升一直呈上升趋势,平台类贷款几乎无风险且利润丰厚,国开行在地方政府的地位日渐上升。同时各级地方政府开始加雨后春笋般冒出,依托土地财政的城投加杠杆成为各个地方拉动GDP的法宝。各类商业银行也不甘落后纷纷开始进入平台贷款领域。

城投公司的“惬意时光”和产业政策的“两难”

时光转瞬来到了08年为了应对源于美国导致全世界冲击的次贷危机,我国经济面对外部需求持续萎缩的局面,政府明确地将“扩内需”视为保增长的根本途径并出台了“四万亿”投资计划。这著名的四万亿可以细分为四部分:1.中央政府通过预算内资金和政府性基金等筹集的1.18万亿元外2.中央财政代地方财政增发2000亿元的国债,后面由地方政府来偿还。3银行发放部分期限较长、利率较低的特种贷款,用于特定项目的建设。4利用地方投融资平台发行部分企业债券。除了第一部分其他是由企业和地方政府共同承担的。这一计划让城投进入了飞速的扩张期,在经济保8的压力下,根据Wind口径城投债的统计数据,2008年城投债净融资规模只有546.3亿元,而到了2009年就暴增到了2804.6亿元。同时为确保这一计划迅速而有效地落实,国务院于2009年陆续出台了“十大产业振兴规划”与“七大战略性新兴产业”等重大产业规划,明确资金使用方向,并通过加快项目审批、促进企业兼并重组以及信贷与税收优惠等手段拉动投资需求。在产业政策的有力推动下,2010年有色、石化及钢铁等包含在产业振兴规划中的行业投资增速大幅提升,支撑了投资的快速增长。中国随之成为了全球范围内复苏最快的主要经济体,到2010年中国经济增速已经回升至10.6%,接近于危机前的增速。短期的刺激政策也为我们的长期带来了问题审计署数据显示,2010年底地方政府负债规模达到10.7万亿元,较2008年翻了一倍。IMF的评估报告指出,中国的产能利用率在2011年下降到仅有60%,甚至不及2008年80%的平均水平。其中,钢铁、有色、船舶等被列入产业振兴规划中的行业产能过剩情况最为严重。产业政策在经济稳增长的压力下承担了其不应承担的重负,导致了我国产业结构的更加失衡。目前,场发行主体共约3,000家,城投、产业各约1,600家、1,400家;信用债(包括同存和金融机构债券)存量约19.38万亿,城投债、产业债各约6.7万亿、12.68万亿。令人感动的是,截至目前城投债尚无一例实质违约,因此被爱称为“金边债券”。

初步监管之路与新城投

木秀于林风必摧之,地方政府融资平台的“野蛮式”发展开始引起中央政府的担忧。2010年6月,多部委联合下发国发[2010]19号文件,随后各部委陆续下发细则,我们可以把10年6月到15年4月看成是城投逐步规范化的过程。该阶段确立的城投平台分类标准以及部分整顿措施等有的得以延续,其中很多矫枉过正的政策因为后期经济稳增长的压力而没有得到很好的执行。归根结底城投先天受到政府干涉,地方政府通过融资平台来筹集资金这种模式没有改变,城投是很难进行市场化,尤其是经济下行压力较大的时候。

目前国家采取的主要政策是15年后各个地方政府终于开始拥有了自主发债的权利,这部分债券有一部分是为了置换原本的城投债务。总体来说这个正门增量有限,部分尝还以前的债还凑合,但新增部分不足以支撑地方政府新的基础设施建设。

我们要看到对于城投的发展财政部主要持负面态度,其更加倾向于对于地方政府财政的软约束机制要切实建立。而发改委的态度就很有意思值得讨论了,其一方面要以地方发展为第一要务,应对城投公司呈支持态度,但我认为在地方城投债务不出现系统性风险的前提下,其更倾向于弱化城投的政府信用对其承担的地方政府建设和融资责任更为单一和纯粹,只留下跟国计民生有关,出于稳定的需要,不能完全交给私营企业,政府需要出资入股的部分。把一些可能产生收益的项目更多的以产业基金和PPP模式推进。虽然PPP模式和基金模式在先阶段还有很多问题,比如投资回报不足以满足社会资本,市级财政受到PPP财政支出不能超过一般预算10%口径的约束、社会资本对于政府政策性风险的担忧等等。但我们依然看到这一市场化的政策在继续落地完善。就监管而言,监管套利的空间越来越少,在混业经营,利率市场化飞速成熟的今天,我们能看到顶层对于调结构的信心和决心越来越强。我们不能再以稳增长的老眼光看待发改委,由发改委操刀的联通混改就是最好的例子。

信仰消散靠消费

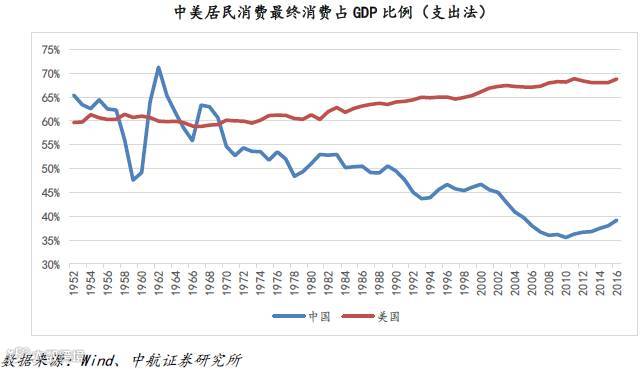

我们在分析城投信用和我国过剩产能对经济的影响时,要看到产业结构的调整,拉动经济的3驾马车中,即投资、消费和外贸。城投兴衰的基础可以看作是一种政府的消费。在分析消费对GDP的拉动作用时一般考察支出法下的GDP数据,许多研究机构经常使用最终消费支出对GDP的同比贡献率。如果认真查看居民消费和政府消费,政府的消费占GDP的比例高企并不能表现经济结构的进步,这一指标无法与其他国家经济体进行对标,其贡献率只能从边际变化的角度看消费对增量GDP的贡献程度。

真正能够表现我国消费水平以及经济结构的指标应该是居民(私人部门)最终消费支出占GDP比例。这一数据有明显的趋势性轨迹,并且能够看到我国经济产业转型的拐点以及目前我国与美国的差距所在。

2010年以前,我国居民消费占GDP比例逐渐下行,这是改革开放以来我国先后依靠净出口和投资拉动经济的直接体现。2010年以来,居民最终消费支出占GDP比例呈逐年上升趋势,在2016年末达到39.21%。也就是说从2010年开始我国开始进行经济转型,消费升级。2010年是重要的分水岭,在这一年居民最终消费支出占GDP比例出现半个世纪以来的首个拐点。我们认为在这个分水岭以后消费占GDP比例逐年上升的趋势是不可逆的。

从更深层次去挖掘,我们认为居民最终消费占GDP比例的上升源于消费需求的升级而居民的消费需求升级体现在两个方面:一是整体消费结构开始从物质型消费向服务型消费过渡,我国居民在教育、文化、娱乐、医疗、保健等领域的人均消费支出逐年上升,二是物质型消费内部结构的变化,居民消费开始从传统衣食住行用等普通商品的消费转向发展型、享受型商品的消费。从具体行业来看,建筑及装潢材料、家具等居住类商品和体育娱乐用品、中西药品等健康休闲类商品零售额增速位居前列。

即城投这一特殊历史平台在未来将更加单一纯粹履行其应尽的职责,地方政府将从管理型政府向服务型政府转变,由政府相对低效的帮我们花钱到居民自己花钱的趋势将必将成为中国经济的新动能。

孟维肖 (证券执业证书号:S0640517070001)

投资有风险 入市需谨慎