近期,北京葡萄酒盛事不断。葡萄牙、阿根廷、意大利等数十个国家大使馆外交官隆重出席第二届科通(北京)葡萄酒烈酒展览会,鼎力助阵各自国家葡萄酒品牌在华宣传。同期,第25届布鲁塞尔国际葡萄酒大会首次走出欧洲,落地北京的赛事更令人关注,这些都传递出全球葡萄酒消费市场转变的信号,葡萄酒消费潜力的快速释放正让越来越多的葡萄酒生产国钟情于中国市场。

中国酒类消费传统以白酒为主,但随着80后、90后成为消费主流人群,新一代核心消费人群崇尚品味、健康、社交、个性的新兴消费特点推动了酒类消费的多元化和对葡萄酒需求的持续上升,中国已经成为全球第五大葡萄酒消费国。

综合考虑证券行业发展的内外动因,在行业近期经营业绩增长乏力的情况下,我们积极看待行业中长期发展前景,给予行业中性评级。

图1:中国已成为全球第5大葡萄酒消费国

资料来源:OIV,中航证券金融研究所

我国葡萄酒工业发展起步于晚清时期,仅100多年的历史,葡萄酒品牌推出的时间就更短,而具有几千年历史的法国、意大利、葡萄牙等葡萄酒生产大国的许多葡萄酒酒庄和品牌早已深入民心,可以说中国葡萄酒产业从一开始就输在了起跑线上,发展步履可谓艰辛。自2004年我国兑现WTO承诺将葡萄酒进口关税由44.6%下调至14%以后,进口葡萄酒开始大量进入中国市场,随着2013年我国进一步取消与我国签定自由贸易协定的智利、澳大利亚、新西兰等国的葡萄酒进口关税,进口葡萄酒迅猛增长。据国际葡萄酒协会统计数据显示,2017年中国进口葡萄酒占消费量已超过40%,这对国内葡萄酒企业的冲击仍不可忽视。在国产葡萄酒市场空间受到挤压的艰难环境下,国内部分葡萄酒企业收购海外酒庄布局进口葡萄酒,利用进口替代、丰富产品线来提升业绩。目前,国内葡萄酒行业的领军龙头张裕以及中粮集团在葡萄酒海外布局已处于领先优势。

图2:中国葡萄酒进口呈现持续增长

资料来源:OIV,中航证券金融研究所

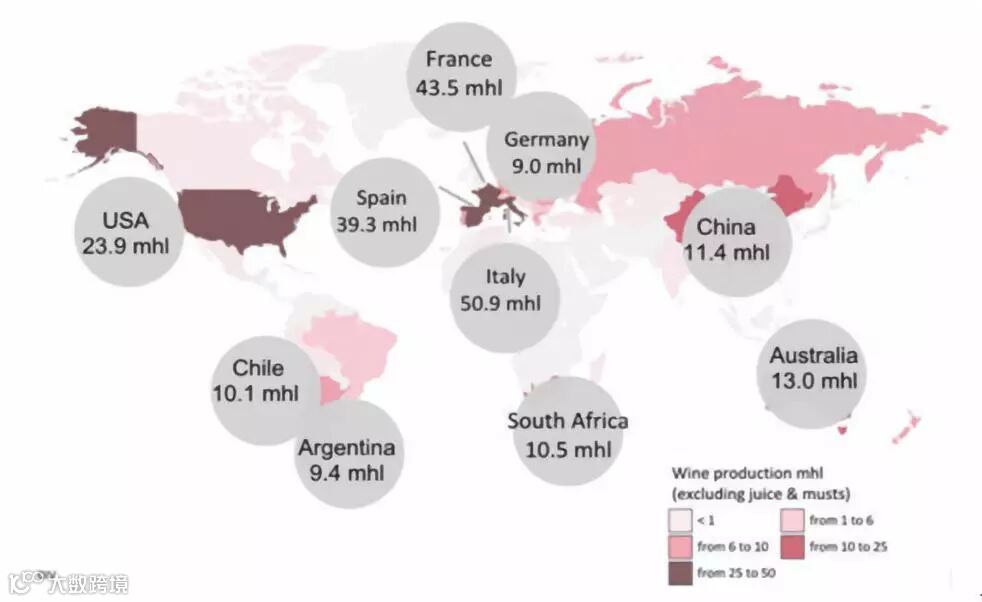

我国葡萄酒进口虽然保持高速增长,但从全球葡萄酒版图来看,全球最主要葡萄酒产区尤其以酒庄酒为主的旧世界产区,仅法国波尔多地区就有数以万计的酒庄,每个酒庄拥有自己的品牌,全球范围内的葡萄酒酒庄和品牌更是数不胜数。

图3:全球葡萄酒主要生产国

资料来源:OIV,中航证券金融研究所

行业品牌分散的特点、国内饮酒者向经销商转化的趋势以及销售渠道的多元化等原因,导致我国葡萄酒进口高度碎片化,也导致大多数消费者对进口葡萄酒品质及品牌难以鉴别,进口葡萄酒市场的价格体系更是让人雾里看花,难辨优劣,进口葡萄酒消费行为还需要市场认可度高的领路人。如果国内知名品牌的葡萄酒企业作为进口葡萄酒的营销主体,不仅可以借助已有的营销网络和渠道优势,同时可以发挥在国内“专业+品牌”公信力的优势,可能会带来比传统的酒行代理模式更有效的营销突破,突围进口葡萄酒碎片化的格局,尤其在消费升级推动的三四线城市甚至县域城市对葡萄酒消费增长预期,国内葡萄酒企业的渠道下沉也更具优势。建议关注葡萄酒行业龙头张裕,等待行业布局时机。

彭海兰(证券执业证书号:S0640517080001)

投资有风险 入市需谨慎