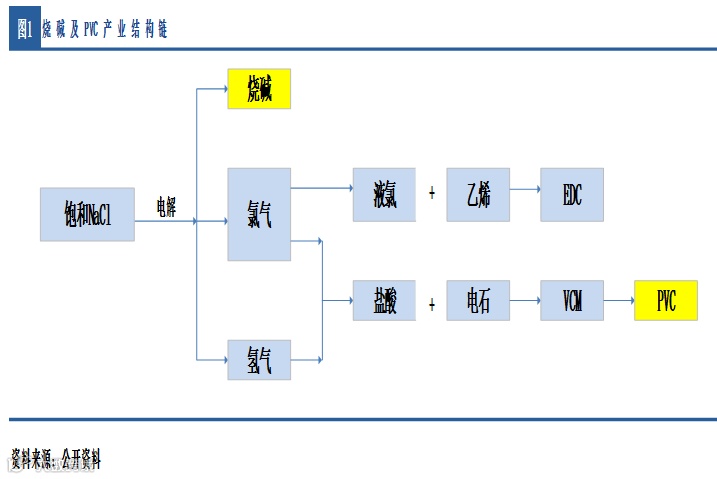

狭义的氯碱工业指的是通过电解食盐水获得氯和烧碱(NaOH)的一种电化学工业,但在产业实践中,提到氯碱工业时除指代电解食盐水获得的烧碱、氯气和氢气外,还包含以它们为原料所生产的一系列化工产品。烧碱是重要的工业原料,可直接出售,而对于氯气和氢气,相关企业多数会通过以它们为原料生产其他化工产品的方式来消耗掉,诸多产品中占比最高的就是PVC。因此,如果要分析PVC的市场情况,不得不同时考虑烧碱的市场情况,反之亦然。具体到我国的诸多氯碱企业,大体上说,以中泰化学、君正集团等为代表的西北大型氯碱工厂以生产PVC为主,将烧碱作为副产品出售,而以上海氯碱为代表的中东部氯碱工厂则是以生产烧碱为主,将生产PVC作为耗氯手段。

需求端来说,烧碱的下游消费结构中,氧化铝、造纸和印染合计占比56%,占比最大的氧化铝达到29%,可以说,氧化铝产业是烧碱最大的需求来源。PVC的下游行业比重中,建筑业占比达60%,主要对应产品是PVC管材、管件、型材和门窗等,可以说,PVC的需求状况和房地产行业的景气情况直接相关。PVC制品为房地产行业后周期产品,其消费通常滞后房地产投资6个月左右。

成本端来说,一吨烧碱耗电2200-2400度,虽然一部分用电会计入联产的PVC耗电中,电力成本还是占到了烧碱成本的绝大部分。而一吨PVC 折合电力消耗约为7000度左右,折合煤炭消耗量3吨左右,能源成本占生产成本比重超50%。

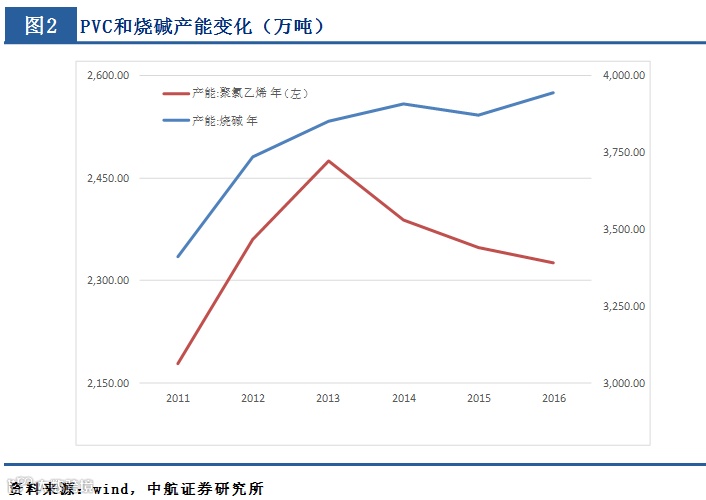

综合来看,烧碱和PVC的成本端都是以能源成本为主,而下游需求各不相同。因此,决定二者价格走势差异的主要还是各自需求端的表现。结合烧碱和PVC的产量事实上存在高度相关性以及二者需求端不同这两个事实,当烧碱和PVC的下游需求出现明显分化的时候,双方的价格往往存在一定程度的“跷跷板效应”。具体来说,当烧碱的需求比PVC的需求旺盛很多的时候,氯碱企业会提高烧碱的产量以获取更多的利润,这一过程伴生的“多余”的PVC会被投入市场,对PVC的价格形成打压,反之亦然。这种效应在我国PVC和烧碱的下游需求均相对旺盛,产能均处在扩张状态的2008到2013年还不太明显,但自2013年开始,PVC产能过剩而烧碱尚有一定产能扩张的情况之下,市场进入存量博弈状态,这种效应开始显现。

2017年,我国全年氧化铝产量6901.7万吨,较2016年的6090.7万吨增长13.31%,氧化铝的需求增长为烧碱的价格提供了较为有力的支撑。年内的烧碱价格虽然因季节因素有所起伏,但是整体上看,仍然处在自2016年第四季度开启的上升通道中。PVC方面,17年初至5月,PVC价格虽然有所滑落,但价格中枢仍然高于之前几年单边下行的市场行情下PVC的价格。5月到9月,随着PVC需求旺季的来临,PVC价格止跌回升。9月之后,PVC的需求进入淡季的同时烧碱的需求旺盛并为了耗氯伴生大量PVC,PVC出现了一定程度的库存积压,价格再次回落。总体来说,除了5到9月需求旺季时的“氯碱双旺”行情,2017年烧碱和PVC的价格走势大体上体现了相对明显的“跷跷板效应”。

2018年,新一轮安全及环保检查预计将导致部分耗氯企业生产受到影响,一些烧碱企业的产量很可能因受到氯碱平衡的制约而下降,对烧碱价格形成一定支撑。但另一方面,下游氧化铝企业受大气治理等环保因素以及去产能的影响,产量受到压制,对烧碱的需求或有一定程度降低。多空因素交织,预计2018年烧碱价格将以高位震荡整理为主。PVC方面,预计上游重污染的电石行业依然会淘汰一批产能,被推高的电石价格将对国内占PVC总产能80%以上的电石法PVC的价格提供成本支撑。另一方面,2017年房屋竣工面积101486万平米,较2016年下降4.4%,新开工面积178654万平米,较2016年上升7%。考虑到PVC的需求通常滞后于地产投资半年,这一数据意味着18年PVC的下游需求并没有出现明显疲软的迹象。再考虑到2017年8月16日,我国早在2016年即批准了的《关于汞的水俣公约》开始在全球范围内实施,而相关部门也制定了针对公约的包含禁止开采新的原生汞矿等条款的具体贯彻方案,部分电石法PVC企业的产量产能势必受到冲击。规模小,技术差,单位产量耗汞量高的设备将持续关停,产业集中度将持续提升的同时,受抑制的PVC产量也将对PVC的价格提供支撑。综合来看,18年PVC价格中枢大概率会走出稳中微升的行情,同时,在大趋势下,PVC与烧碱之间的“跷跷板效应”预计会在年内成为主导PVC价格波动的因素之一。

2018年,烧碱方面,建议关注园区内建有完善耗氯设施的国内烧碱龙头企业:氯碱化工。PVC方面,建议关注西北自备电厂及原料,具有成本优势的电石法PVC龙头企业:中泰化学、鸿达兴业及君正集团。

彭海兰 (证券执业证书号:S0640517080001)

投资有风险 入市需谨慎