12月2日,银保监会发布了《商业银行理财子公司管理办法》,与征求意见稿内容相比,几项重要的核心条款全部保留,比如“公募理财可直接投资股票、不设销售起点金额、非标投资限制放松、首次购买不强制要求面签、允许银行以外机构代销理财产品、允许子公司发行分级产品”等等,只是在具体规定上有所放松或者细化,总结来看,主要有以下4点:

一是股权管理方面的部分规定有所调整。一方面,征求意见稿中不允许商业银行、境内外金融机构、境内非金融企业在5年内转让所持有的理财子公司股权,或者将所持有的股权进行质押或设立信托,而正式稿中则允许这些机构或企业在经国务院银行业监督管理机构批准的情况下进行这些操作。该项规定调整的目的是在保持理财子公司股权结构平稳的前提下,方便其在运营初期引进具备实力的境内外战略投资者,增强其专业化运营能力。另一方面,正式稿中细化了股权变更条款,增加了一项新的规定,即银行理财子公司变更持股1%以上、5%以下股东的,应当在10个工作日内向银行业监督管理机构报告,而征求意见稿中并没有该项要求。

二是非标投资流程方面的规定更加严格。尽管征求意见稿中非标投资要求仅需满足非标债权类资产投资余额不得超过理财产品净资产的35%,取消了“理财新规”里非标投资不得超过本行资本净额10%和本行上一年度审计报告披露总资产4%两项要求。但正式稿中增加了非标投资“应当实施投前尽职调查、风险审查和投后风险管理”的规定,在投资流程方面的要求更加严格。

三是适度放宽了理财子公司自有资金的投资范围。征求意见稿中不允许理财子公司用自有资金购买本公司发行的理财产品,但正式稿中放松了这项规定,允许银行理财子公司以自有资金投资于本公司发行的理财产品,但是不得超过其自有资金的20%,不得超过单只理财产品净资产的10%,而且不得投资于分级理财产品的劣后级份额。

四是新增了内控管理和交易制度方面的监管要求。正式稿中新增第四十三条:银行理财子公司应当将投资管理职能与交易执行职能相分离,实行集中交易制度。理财子公司在制定该项规则时参照了公募基金风险隔离制度的有关规定,主要是目的是考虑到不同资管机构监管规则的一致性问题,符合资管新规的精神。

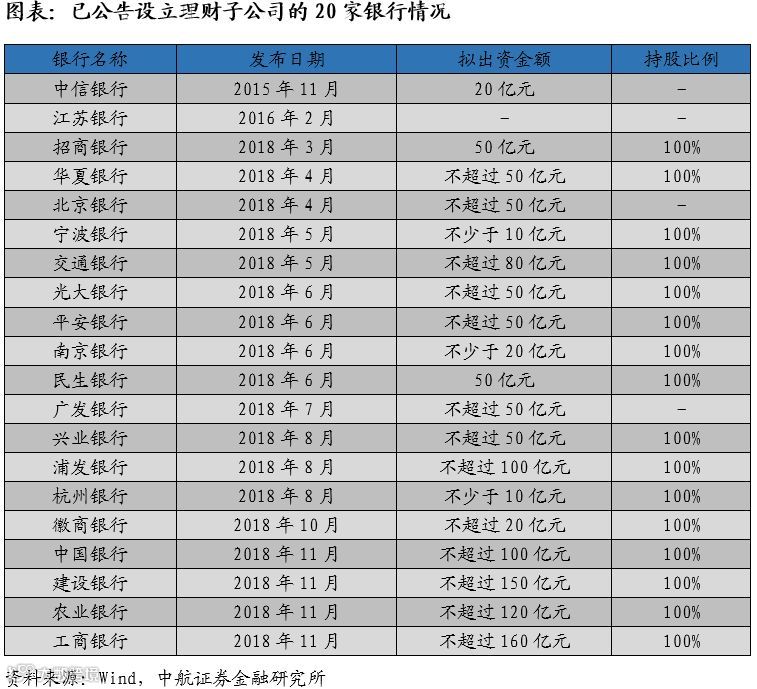

总体来看,正式稿较征求意见稿没有发生太大变化。目前,已有20家商业银行公告成立理财子公司,包括5家国有银行、9家股份制银行、6家城商行,拟出资金额中最高的是工商银行,不超过160亿元,最低是宁波银行和杭州银行,均为不少于10亿元,除广发银行、北京银行等个别银行未披露持股比例外,其余理财子公司均为母行100%控股。

截至到今年10月末,银行非保本理财产品余额达到22.43万亿,规模超过公募基金、券商资管和保险资管。和其他资管子行业相比,理财子公司的优势主要体现在销售渠道、流动性管理和非标投资方面。因此,在运营初期,预计理财子公司重点发力的方向将集中在自身优势明显的现金类和固定收益类产品方面。考虑到购买银行理财产品客户的风险偏好较低,以及理财子公司自身在权益投资方面的实力有限,预计短期理财子公司在股票投资领域不会配置较大的权重,仍将以委外为主,继续加强与公募以及私募基金的合作。长期来看,随着理财子公司自身投研体系的逐步完善和主动管理能力的提升,过于依赖银行委外的公募基金和信托公司或将面临比较大的冲击。

综上,理财子公司的设立扫清了理财资金在权益类及非标投资领域的一些限制,为部分银行在资管领域实现弯道超车创造了重要机遇,尤其在权益投资方面,考虑到大多数商业银行在该领域缺乏投研力量的支持,因此能够在过渡期较早搭建核心投研团队、实现产品净值化转型以及渠道渗透的商业银行,将有望在未来资管行业激烈的竞争中打造品牌优势。

符 旸 (证券执业证书号:S0640514070001)

宋进朝 (证券执业证书号:S0640117060016)

投资有风险 入市需谨慎