一、UTC等国际军工巨头主动缩减体量、拆分业务趋势明显

2017年9月5日,联合技术公司(UTC)提出以每股93.33美元现金和价值46.67美元的联合技术公司(UTC)股票,斥资230亿美元收购罗克韦尔柯林斯(Rockwell Collins)。收购包含罗克韦尔柯林斯(Rockwell Collins)约70亿美元的债务,其总交易额达300亿美元,是航空史上最大并购案。2018年11月27日,联合技术公司宣布该并购已经完成。

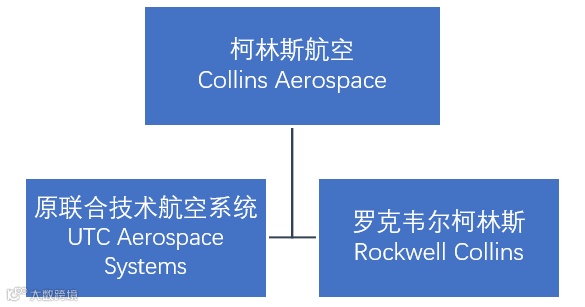

图一,联合技术公司新航空领域的构成

资料来源;公司公告,中航证券金融研究所整理

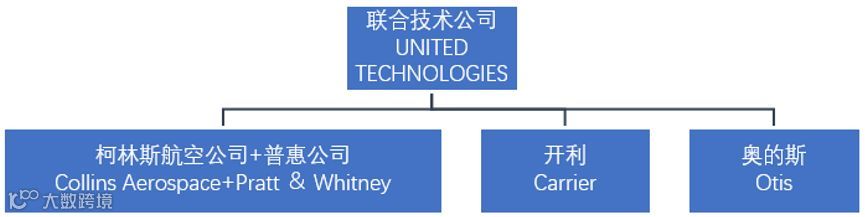

完成收购的同时,联合技术公司UTC宣布将拆分为三家独立公司:联合技术公司(UTC)、奥的斯(Otis)和开利(Carrier)。这三家新公司由UTC的四大主营业务:惠普、联合技术航空系统、奥的斯以及联合技术环境、控制与安防拆分而来。

图二,联合技术公司的拆分计划

资料来源;公司公告,中航证券金融研究所整理

分拆之后,联合技术公司(UTC)则仅由普惠公司(Pratt &Whitney)和新创建的柯林斯航空公司(Collins Aerospace)组成,将定位为航空航天和国防工业的系统供应商,两家公司在2017年合计收入为390亿美元;奥的斯(Otis)将继续之前的电梯安装和维护业务,并提升数字化领域的服务能力来保持业绩增长,其2017年收入为123亿美元;开利(Carrier)会继续在暖通空调、制冷、楼宇自动化、消防和安全产品方面提供服务,2017年收入为178亿美元。

近些年来,国际军工巨头主动缩减体量、拆分业务趋势明显。此前2015年7月,联合技术公司(UTC)将西科斯基(Sikorsky)军用直升机业务剥离卖给洛克希德马丁公司;2016年1月,雷神公司(Raytheon)拆分出其安全业务为独立的Forcepoint公司;2016年8月,洛克希德马丁(LockheedMartin)公司把信息系统部门和战略方案部门拆分出来,组建独立公司雷多斯(Leidos Holding)。2017年10月,霍尼韦尔公司(Honeywell)将其下属的三个业务部门拆分成为两家独立公司。

二、 联合技术公司拆分重组:公司内部板块独立运作、盈利能力出现分化,经营战略聚焦至商务旅行需求

此次UTC公司并购重组拆分是基于公司对未来大趋势的判断。UTC公司决定调整经营战略,把公司经营重点放在城市化、电子化和中产阶级扩张引起商务旅行需求的增长。通过分拆不同业务,可以使独立公司更加聚焦重点,取得更好的发展。UTC总裁兼首席执行官贺国瑞(Gregory Hayes)表示,“对拆分投资组合,这是为创造长期价值而搭建最佳结构,同时能为客户提供最佳解决方案,为员工提供机会”,“内部板块之间并没有互相的资金扶持,所以当董事会说出我们并不是必须捆绑在一起的时候,是一个激动人心的时刻”,“投资者告诉我们,我们需要多样化。如果他们只想购买航空股票,那么他们可以做到,并不需要购买捆绑了其它产业的航空股票。”

管理层还表示,此次分拆会持续18—24个月,预计于2020年完成。消息公布后,UTC股价一度下跌6.84%,后收于122.68美元每股,下跌4.14%,市值983亿美元。资本市场反应较为谨慎。

实际上,拆分之前,UTC公司内部板块独立运作明显,电梯业务、航空国防业务和制冷服务设备各自运营,自成体系。通过拆分可以使得投资者更好地选择自己想要的投资标的,提升公司业务的透明度。

图三 公司各板块业务盈利能力出现差异

资料来源;公司公告,中航证券金融研究所整理

近年公司各板块业务盈利能力出现差异,也是公司进行拆分重组的重要原因。由上图可知,自从2010年开始,虽然联合技术公司总毛利率一直徘徊在14%左右,但是各业务部门毛利率变化趋势不尽相同。西科斯基(Sikorsky)军用直升机业务毛利率从2011年的11.4%断崖式下跌至2014年的2.9%,联合技术公司已于2015年将其剥离;环境、控制及安防部门,即新开利公司的毛利率一直保持增长,从2010年的10%,增长到2017年的约18%。普惠公司和航空业务部门的毛利率变化基本一致,这可能是把这两家公司合并为新的UTC公司的原因之一。而电梯业务部门,即新的Otis公司毛利率呈现持续下降的趋势,从2011年最高点约23%,下降到2017年15%。在2015年剥离西科斯基(Sikorsky)后,如今旧联合技术公司不同业务部门的毛利率变化趋势不同,公司打算将其一分为三,可以更好地管理运营,有效提升公司营运效率和公司价值。

三、 联合技术公司拆分重组可明确内部各板块的发展方向,开辟新的融资渠道,拓展高附加值航空零部件领域

企业资产重组方式一般有两种:一是使企业资产规模扩张,一般通过收购兼并实现企业资产的低成本扩张;二是收缩企业资产规模,一般通过资产剥离实现。而企业资产剥离大致上又分两种类型,一种是资产的出售,即出售剥离资产的所有权以收回现金;另一种就是分拆。

内生式发展积累较慢,而并购重组可以快速获得外部资源,做大做强,增强自身与同行业对手的竞争实力。UTC收购柯林斯,重组整合航空产业链,增强自身作为零部件提供商对下游整机制造商波音和空客的议价能力。

目前下游整机厂商也纷纷向高附加值航空零部件领域开拓。2017年6月,波音公司将旗下资源整合,推出了第三个业务部门——波音全球服务部(BoeingGlobal Services)。波音强势进入服务板块,有两个目的:1、提升公司整体效益。为此,波音整合旗下防务和民用客机服务业务外,汇集了包括Aviall和杰普逊在内的其他子公司。波音整机制造利润率较低,2016年仅为11%,而同期其专注于供应链和零部件的全球服务部门的利润率达到16.3%,其零部件二级供应商可达17%。2)提升公司对于其零部件供应商的议价能力,应对未来可能竞争对手挑战。波音还将此前外包的零部件外包业务收回,并以42.5亿美元收购了KLX,加强在航空紧固件和耗材上的自给能力,同时拓展自己的业务范围,提高自身零部件的自给度,增强自身与上游设备厂商的议价能力。

航空产业整机厂商目前波音和空客两家独大,而包括联合技术公司在内的众多上游设备厂商一直试图通过扶持如巴西航空工业、加拿大庞巴迪以及中国商飞等众多整机制造商新秀,希望以“鲶鱼效应”增强自身在与波音空客的议价能力。

而大公司对旗下子公司进行拆分,其内在的逻辑为:市场环境逐渐成熟,行业技术发展达到一定阶段,不断发展壮大的大公司认为,把自身旗下不同类型的业务分开来独立运营会比原来具备更高的效率。也就是说,在技术和市场发展到一定阶段后,如果把大公司自身不同业务继续放在一起统一经营,不但不会产生协同效应反而会产生一定的负面影响,很容易患上“大企业病”,这时就有必要对旗下子公司或者业务进行拆分了。

企业拆分有利于拆分后的公司明确自身的方向,便于业务拓展。同时也更透明地、直接地显示出拆分后的公司业务性质和风险因素,为不同的投资者提供不同的投资选择。联合技术公司(UTC)拆分后的奥的斯(Otis)和开利(Carrier)各公司可以将自有现金用于自身关注的优先领域,按照各自的需要进行融资以及实施业务发展计划,包括并购及合营;同时可以作为独立经营实体进入资本市场。

同时,企业拆分上市可以开辟新的融资渠道。自2015年起,联合技术公司(UTC)业绩欠佳,逐渐失去配股等再融资能力。而拆分上市,可满足新的融资需求。拆分上市可以带来收益提升和股价上涨,拆分上市后,原母公司的股东可以按照持股比例享有被投资企业的净利润分成。子公司拆分上市成功后,母公司将获得超额投资收益。

此外,拆分出售剥离资产的所有权可收回大量现金,用于加强公司主业和市值管理。2005-2014年间,军用旋翼机市场价值增长了133%,西科斯基公司(Sikorsky Aircraft)为UTC贡献了大量利润。但近年来军用旋翼机市场需求放缓,美国的采购量也在下降,对UTC来说,西科斯基不再是重要的利润增长点。2015年以90亿美元将西科斯基飞机出售给洛克希德马丁,UTC将获得的大量现金用于加强商业航空业务,并通过股票回购提高公司股价,提高股东回报。

四、政府引导下的并购重组,应对国际航空产业集中度提高的挑战

在航空业紧锣密鼓地迎接新一代飞机之际,波音、联合技术公司等航空巨头纷纷增强在航空零部件领域的实力,这对我国航空产业特别是外包产业构成挑战。目前,国内航空零部件制造产业链基本成形,主要可分为机身部件、动力系统、航电设备及其他零部件配套,上下游协同发展效应日益显现。随着国内航空装备制造业生产制造水平提升,许多国内航空企业在与国际航空巨头合作的过程中,提高了自身转包生产飞机零部件的能力。

尽管我国航空市场发展迅速,但航空零部件产品体系不完整,技术水平相对落后;基础研究薄弱,技术储备不足;发动机、关键材料和元器件等仍是发展的瓶颈。目前欧美航空零部件上下游厂商通过并购重组不断增强自身实力,逐渐将此前转包的航空零部件加工业务收回,这对我国承接跨国公司航空零部件转包业务企业的影响将会逐渐显现。面对国外航空零部件产业链集中不断提高,以及中美贸易摩擦外部大环境的冲击,重组整合我国航空产业内部分散于各地、依托各整机厂的航空零部件生产厂商,是提高产品质量、降低成本以应对挑战的有效手段。

1997年为了引入内部竞争机制,我国五大军工集团均一分为二,形成了军工十大集团公司。当时我国重组拆分军工企业的做法是国家以行政命令的方式直接介入,该做法主要考虑两个内在因素:一是因为当时我国军工行业发展较为落后,需要国家支持并行政命令的方式推动;二是由于当时国内资本市场发展还未完善,除了以强制合并或分拆来达成梳理业务、引入竞争和促进合作以外,没有更好的方法以供选择。而如今我国军工产业已逐渐成熟,资本市场也较为完善,国内军工企业纷纷进行资本运作,以实现军民产品的发展。未来军工行业重组整合,不仅是把两个企业捏合在一起,更是一个梳理业务的重要过程。军工集团的重组整合是一个从产业链横向整合,纵向分离的过程,以形成设计与总装为一体的核心军工集团与零部件供应配套商体系。

同时,我国军工集团自身发展和所处环境与欧美不尽相同。国外大的军工企业自18世纪末以来,已经经历了五轮并购重组浪潮,旗下各个业务板块经过多年发展,无论在规模上、经营效益上都到了可拆分独立发展的阶段,不同业务继续放在一起统一经营,除了容易得“大企业病”外,资本市场对其各个板块的估值也会受到影响。而我国的军工集团与美国军工巨头相比,发展历史较短,业务范围还不够广,规模较小,拆分后还面临许多人事等诸多方面的问题,因而现阶段拆分在我国军工集团中或并不适宜。而并购重组以实现相互合作、互惠互利,更加适合我国目前军工产业发展实情。

董忠云(证券执业证书号:S0640515120001)

莫崇康(证券执业证书号:S0640517080002)

投资有风险 入市需谨慎