通用电气(General Electric)是一家源自美国的国际型商业巨头,经营领域包括电子工业、能源、航空航天、医疗与金融服务等,业务遍及100多个国家,员工约29万人。然而这家巨型企业近些年却经营不善,股价频频走低,甚至被剔除出道琼斯工业30指数,市场普遍观点认为是旗下通用资本亏损严重,拖累母公司通用电气。通过研究,我们认为这种看法是片面的,没有真正指出问题所在,所以我们将发表本系列文章,从通用电气各个板块经营到通用资本运作,深入剖析通用电气沉沦的原因。本系列文章共分为五篇发布,分别为:

1.资治通用电气通鉴军工产业系列之前世今生

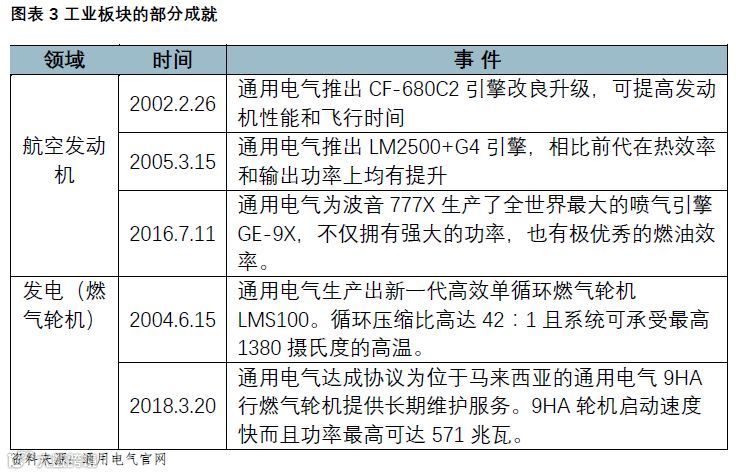

2.资治通用电气通鉴军工产业系列之航空、电气和电气数字化板块

3.资治通用电气通鉴军工产业系列之发电与医疗板块

4.资治通用电气通鉴军工产业系列之从资本运作角度看通用电气产融结合对我国的借鉴意义(一)

5.资治通用电气通鉴军工产业系列之从资本运作角度看通用电气产融结合对我国的借鉴意义(二)

1、通用电气近期股票、债券价格暴跌,管理层频繁变换,集团战略开始转变

它出身名门,由爱迪生在1889年牵头成立,J.P.摩根、高盛为其提供金融服务,1896年道琼斯工业指数设立时,通用电气就是当时上榜的12家公司之一,是名副其实的美国商业“开国元勋”,被巴菲特誉为“美国商业的象征”。有人说,通用电气的历史就是美国的近现代史,从爱迪生的白炽灯泡到帝国大厦的灯火通明,从电报机到美国无线公司,从简单的记账业务到科目众多、流程繁复的现代金融业务,强大的美国被深深刻上了通用电气的烙印。不仅如此,通用电气更是为美国企业培育了优秀的管理人才,它的克劳顿管理学院被《财富》杂志誉为“美国企业界的哈佛”,一代又一代通用电气出身的“舵手们”引领着行业巨擘扬帆起航。

然而,这个120多岁的活化石企业已略显颓势、步履蹒跚,工业时代所积攒的宝贵经验和思维方式在如今的信息时代显得格格不入,致使企业尾大不掉,昏招频出。而市场也对通用电气的表现给予了最真实的反馈,公司股价在2017年就已接近腰斩,2018年又跌去近四分之一,较21世纪初的最高点已下跌约80%。公司估值更是从近4000亿美元下降到现在约700亿美元,在微软和苹果争相露脸时,通用电气,这家曾是美国市值最高的公司却显得默默无闻。不仅如此,公司被踢出道琼斯工业30指数,债券评级从最高AAA评级一泻千里到BBB评级,与“垃圾债”仅一步之遥。面对窘境,通用电气也在积极求变,开始战略方向的转变,管理层更换频繁,欲挽狂澜于既倒,扶大厦之将倾。巨人迟暮,从它最初的辉煌到现在的略显凄凉,我们都可以学到很多。秦人不暇自哀,而后人哀之,后人哀之更要鉴之,让我们从历史的谜团中层层剖析,不使后人复哀后人。

2、通用电气剧变背后主因:内部战略决策失误和外部严监管,而非通用资本部门之过

目前的主流观点都是通用资本拖累了通用电气,在大量的深入研究之后,我们得到了截然不同的观点。通用电气的陨落更多是由外部宏观市场与行业的变化,以及公司自身的一系列战略失策与美国愈发严格的金融监管共同影响导致的。

2.1、通用电气历史沿革 :通用资本促进通用电气主业发展

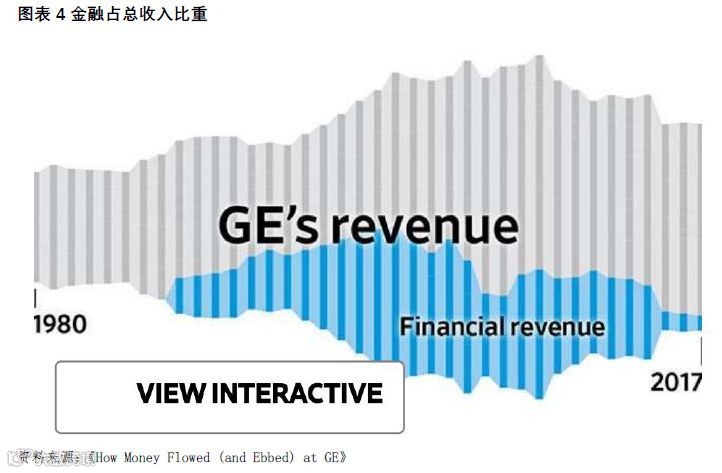

通用电气在杰克·韦尔奇(Jack Welch)执政期间取得成功的催化剂是,它的运作模式更像一家受巨型银行保护的工业集团。随着金融业的进步推动美国经济进一步向前,在高峰期,通用资本占通用电气利润的一半以上。在收购竞争对手霍尼韦尔(Honeywell)失败以及互联网泡沫破灭之后,通用电气股价随即开始回落。当杰克·韦尔奇(Jack Welch)于2001年退休时,通用电气的股价是其收益的40倍,是其任职前的两倍多。这些利润大部分来自通用资本,而不是公司的工业部门。

但通用资本不仅仅是通用电气的主要利润贡献者,这种关系是共生的。一方面,通用资本通过为购买工业部门的动力涡轮机、喷气发动机、风车、机车和其他产品的客户提供融资,提振工业部门的销售,以及提供竞争对手无法比拟的低利率。另一方面,通用电气帮助通用资本提供可靠的收益和有形资产,使整个公司能够保持AAA级信用评级,这对通用资本的成功至关重要。资本圈称之为“神圣”和“黄金标准”,杰夫·伊梅尔特(Jeffrey R. Immelt)称这“非常重要”。

2001年公司的指挥棒传到了杰夫·伊梅尔特(Jeffrey R. Immelt)的手上。在杰夫·伊梅尔特(Jeffrey R. Immelt)接手后,互联网泡沫的破灭,加之911事件与2008年金融危机的相继来袭,杰克·韦尔奇(Jack Welch)时代的超级牛市风光不再。911袭击之后,杰夫·伊梅尔特(Jeffrey R. Immelt)着手了一系列的收购试图为公司带来收益并改善市场预期。然而诸如50亿美元收购Vivendi Universal的娱乐资产,豪掷95亿美元买下英国医疗成像公司Amersham等交易都被证明是溢价购买,为公司带来的收益甚至不如同一时期的投资指数共同基金。

尽管杰夫·伊梅尔特(Jeffrey R. Immelt)决心对公司业务进行整改,他并没有对通用资本加以限制,公司对资本的依赖程度进一步上升,他继续通过大量举债扩大金融业务规模。金融业务带来的利润占比一度高达55%,这也使公司有了高达2500亿美元的债务。金融危机之后,通用领导层又做出了太多决策上的失误,现金流的逐渐枯竭,养老金的巨大亏空,外加宏观经济环境不理想等多重因素,通用电气2017年以来在道指上涨41%的情况下,市值却下挫46%。

在杰夫·伊梅尔特(Jeffrey R. Immelt)于2016年卸任之后,继任者约翰·弗兰纳里(John Flannery)与卡尔普(Culp)均在寻求对公司进一步的拆分,将精力更加集中在航空、电力和可再生能源三大业务。过去的那个将业务伸展到生活的每个角落的通用电气,可能已经无法承受太多业务带来的压力。

目前国外企业拆分已是常态。2018年12月ABB剥离其电网业务给日立;同年11月底联合技术(UTC)一分为三,聚焦航空业务,并将电梯与暖通空调业务剥离为两家独立公司。尽管通用电气同样在拆分业务,然而本质原因与其他公司却稍有不同:其他公司多是为了专注主营业务,提高公司的整体营收。而通用电气则是为了止住由于战略失策带来的持续失血,不得不剥离资产以改善公司的现金流状况。

目前的主流观点都是通用资本拖累了通用电气,在大量的深入研究之后,我们得到了截然不同的观点。通用资本不只为通用电气提供了宝贵的低利率融资,也利用了它巨大的营收与利润使得通用电气的报表业绩更加亮眼,通过分红给投资人极大的信心。2006和2007年通用资本为通用电气提供超过总量10%的现金分红,而2016年通用资本大部分被剥离的资产更是提供了20%的现金分红。以上这些都更加凸显了通用资本为通用电气做出了巨大的贡献。

通用电气的陨落更多是由外部宏观市场与行业的变化,以及公司自身的一系列战略失策与愈发严格的金融监管共同影响导致的,将通用电气的陨落一味的归结于通用资本是有失偏颇的。

GE系列之前世今生综述了通用电气公司的整体轮廓,下篇文章我们将从通用电气五个业务板块入手,详细解析公司近些年具体经营情况。

中航证券研究所海外军工组:

莫崇康 证券执业证书号: S0640517080002

桂浩然 证券执业证书号: S0640117120031

宋进朝 证券执业证书号: S0640117060016

宋子豪 证券执业证书号: S0640118010014

江译林 证券执业证书号: S0640119030004

投资有风险 入市需谨慎