受三季度市场行情连续走弱影响,上市券商三季报整体业绩相比中报进一步下滑,34家上市券商前三季度合计实现营收1846亿元,同比-12.28%(中报-7.73%),合计实现归母净利478亿元,同比-32.91%(中报-23.10%)。

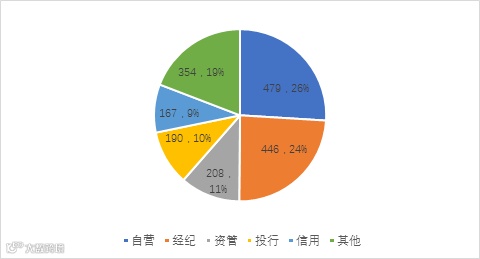

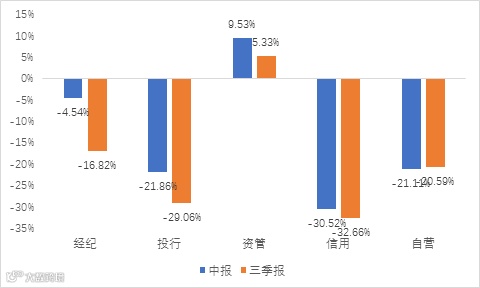

自营收入占比第一,资管仍是唯一收入逆势增长的细分业务。从各业务条线收入占比看,如图1所示,自营收入476亿元,收入占比26%,是第一营收来源,其次依次为经纪(24%)、资管(11%)、投行(10%)和信用(9%)。从各自增速看,较之中报,五大细分业务除自营收入增速下滑幅度略有收窄外,其余四大细分业务经纪、投行、资管、信用业务收入增速均不同程度下滑,其中信用业务收入下滑最大,同比-32.66%,资管仍是唯一收入保持正增长的细分业务,同比+5.33%。

图1:五大细分业务收入占比情况

资料来源:wind、中航证券金融研究所

图2:五大细分业务收入增速情况

资料来源:wind、中航证券金融研究所

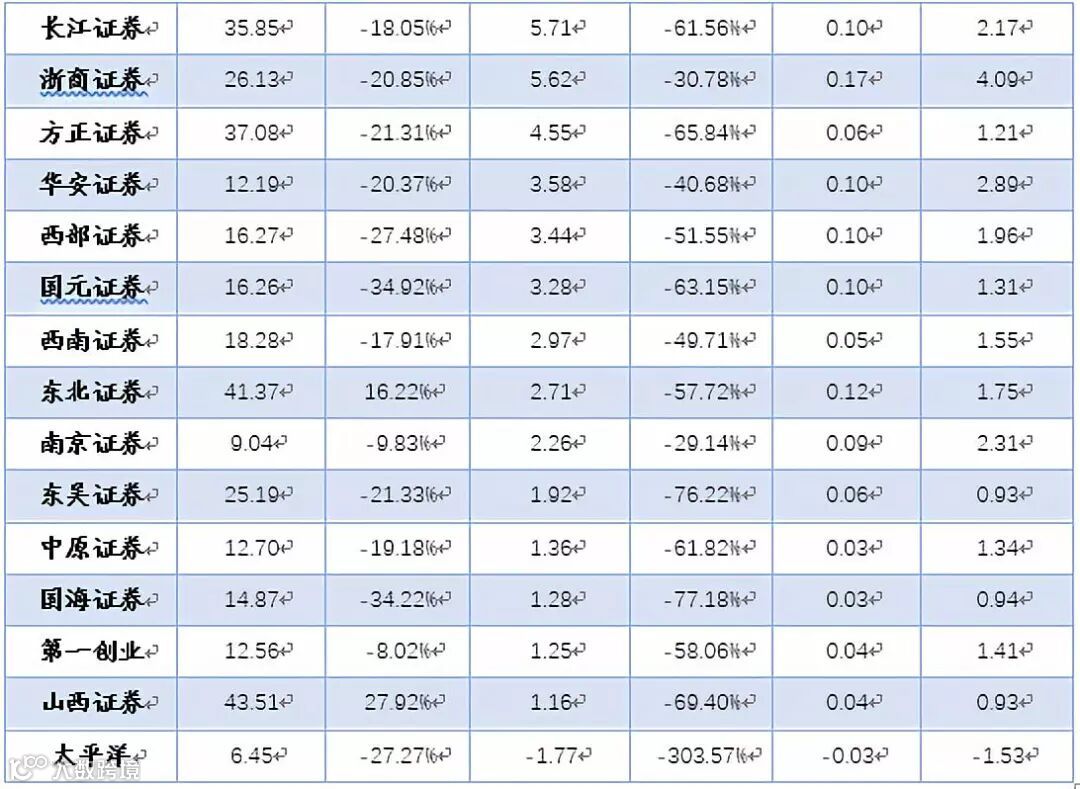

34家券商业绩集体下滑。从个股看,半年报中尚有包括行业龙头中信证券在内的五家券商业绩维持正增长,而三季报34家上市券商归母净利无一幸免全部下滑,其中太平洋证券是唯一一家亏损的上市券商。如表1所示,业绩下滑幅度超过50%、25%、10%的上市券商分别有13家、26家和29家,仅5家券商业绩下滑幅度低于10%,分别是华泰证券、华西证券、天风证券、申万宏源和中信证券。

中信证券龙头地位稳固。从业绩的座次排名看,与中报相比,营收和净利前三名均未发生变化,营收前三名分别是中信证券(272亿元)、国泰君安(168亿元)、海通证券(162亿元),净利前三名分别是中信证券(73亿元)、国泰君安(55亿元)、华泰证券(45亿元)。

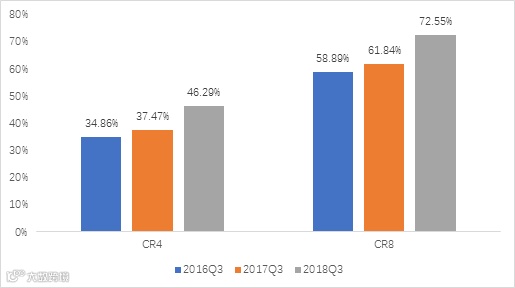

强者恒强,上市券商利润集中度持续抬升。如图3所示,不难发现,无论是用CR4表征的排名前4上市券商净利合计占比还是CR8表征的排名前8上市券商净利合计占比,利润集中度近三年都处于连续抬升的态势。监管政策对创新业务的扶优限劣,如CDR、场外期权、跨境业务等创新业务将集中于排名靠前的大券商,在弱市和严监管背景下,传统经纪业务式微,投行业务不振,有助于多元化经营、资本中介业务、风险控制的资本规模在证券公司核心竞争力中的地位将持续提高,在监管政策和资本优势的加持下,强者恒强的行业竞争格局将进一步强化。

图3:上市券商利润集中度持续抬升

资料来源:wind、中航证券金融研究所

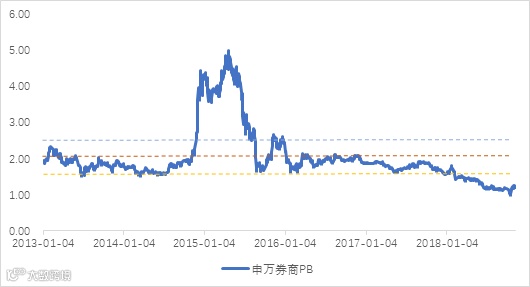

近期券商板块迎来一波反弹,申万券商指数从10月19日到11月5日的半个月时间上涨了25%。上涨原因来自多方面因素,其一,证券业作为高周期性行业,其业绩与市场走势高度相关,随着市场行情反复筑底,券商业绩也逐渐触底,随着近期市场情绪修复,券商业绩拐点的预期也愈加强烈;其二,券商估值处于历史底部区域(图4),10月初以来市场连续探底,券商股弹性大回调幅度更深,而超跌反弹也同样更狠;其三,近期政策面积极信号频出,尤其是针对化解股权质押风险一系列措施,不仅稳定了市场预期,而且将直接利好券商资产质量的提升和基本面的改善。

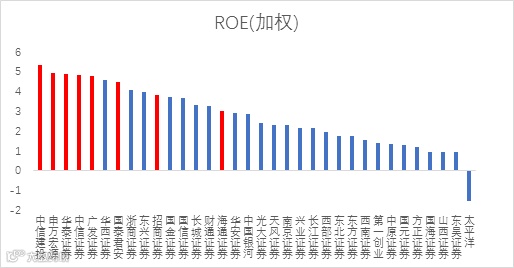

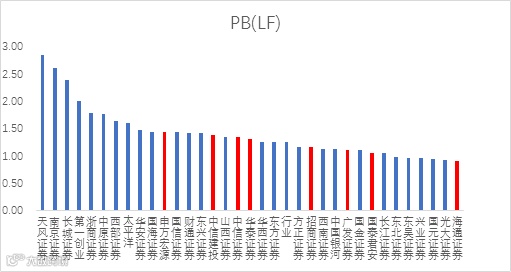

券商个股在本次反弹中表现分化,中小券商股价低涨幅大(表1),目前中小券商的股价相较大券商仍更加便宜,但从PB/ROE估值指标(图5)看,实际上大券商投资价值更高,一方面,板块利润集中度提高趋势不改,大券商盈利能力更强,ROE要显著高于中小券商(图6), 另一方面,大券商PB估值相对偏低(图7),安全边际高,部分大券商估值低于行业平均水平,如海通证券长期处于破净状态。因此,我们看好业绩与估值表现相对更优的大券商,板块择股上坚持龙头策略,推荐中信证券、华泰证券。

图4:券商PB仍处于历史底部区域

资料来源:wind、中航证券金融研究所

表1:反弹期间低价股涨幅更大

资料来源:wind、中航证券金融研究所

图5:从PB/ROE估值角度看,大券商股价相对中小券商更“便宜”

资料来源:wind、中航证券金融研究所

注:ROE(加权)根据三季报数据做年化处理;红色标记为营收和利润排名前八券商

图6:头部券商盈利能力更强

资料来源:wind、中航证券金融研究所

注:ROE(加权)根据三季报数据做年化处理;红色标记为营收和利润排名前八券商

图7:上市券商PB估值排名情况

资料来源:wind、中航证券金融研究所

表2:34家上市券商三季报业绩情况

资料来源:wind、中航证券金融研究所

赵律(证券执业证书号:S0640517040001)

胡江(证券执业证书号:S0640117080007)

投资有风险入市需谨慎