2018年前三季度上市银行营收、归母净利同比增速分别为7.97%和6.91%,较上半年同比增速分别提升1.68和0.42个百分点,其中2018Q3单季营收、归母净利同比分别增长11.47%、7.82%,环比提升1.39和0.45个百分点,继续延续改善态势。具体来看,2018Q3单季利息净收入和手续费及佣金净收入同比增速较上半年均有所提升,其中受益于净息差走阔,利息净收入同比增长7.52%,环比提升1.94个百分点;在信用卡等业务的带动下,手续费及佣金净收入同比增长4.64%,较Q2小幅提升0.29个百分点。

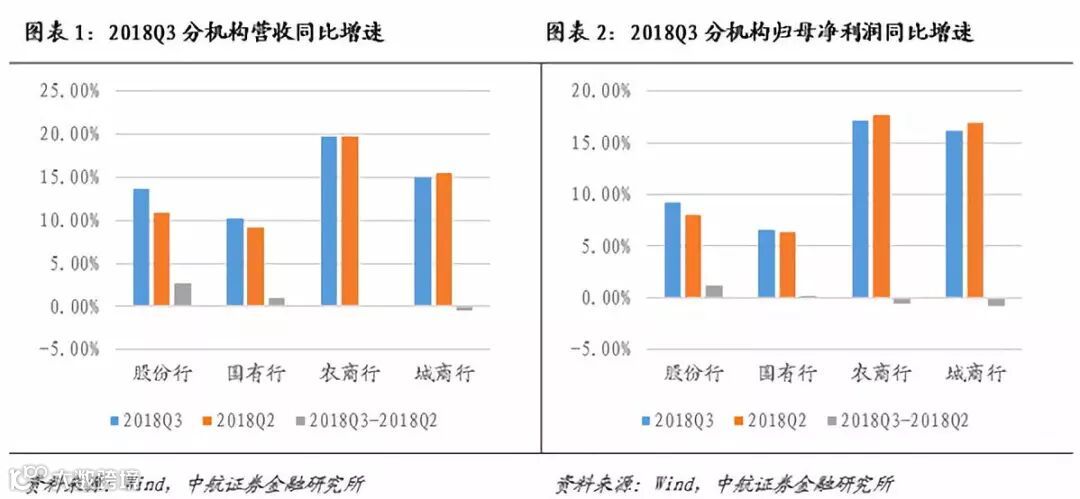

分机构来看,国有行/股份行/城商行/农商行2018Q3单季度营收同比增速依次递增,分别为10.19%/13.62%/15.01%/19.80%,环比二季度分别提升0.97/2.71/-0.51/0.01个百分点,股份行升幅最为明显。从三季度归母净利润同比增速来看,农商行依然表现最优,同比增长17.13%,环比来看,股份行改善最为明显,较2018Q2提升1.21个百分点。

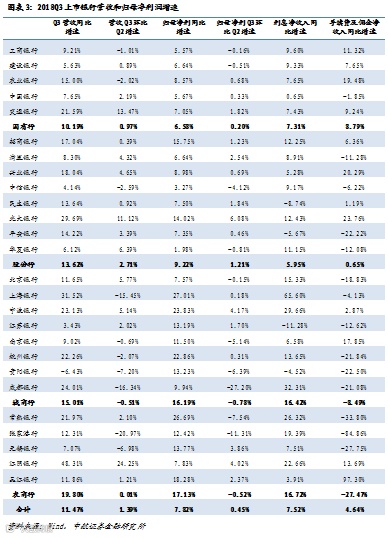

个股方面,三季度共16家银行营收增速较二季度环比改善,10家银行环比下降,环比提升幅度最大的是江阴银行(+24.25%),环比降幅最大的是张家港行(-20.97%)。具体来看,大多数上市银行利息净收入均保持了同比正增,只有4家银行利息净收入出现了同比负增长,均为股份行和城商行,其中同比增幅最大的是上海银行,Q3单季同比大增65.60%,同比下降幅度最大的是江苏银行,同比下降了11.28%;受资管新规的影响,手续费及佣金净收入同比减少的上市银行数量较多,共有14家,其中同比增幅最大的是吴江银行(+97.30%),同比减少幅度最大的是张家港行(-84.86%)。

净息差方面,上市银行前三季度净息差较上半年出现了明显的改善,仅有3家银行(南京银行、贵阳银行、吴江银行)出现了小幅下滑,和去年同期相比,净息差同比下滑的银行数量则达到了11家。下半年以来经济下行压力加大,货币政策转向宽松,银行间市场利率下行缓解了商业银行负债端压力,加之货币政策传导不畅,贷款端利率仍维持在高位,故净息差环比有所改善。此外,考虑到三季度融资需求仍较为疲弱,未来在各项支持民营企业以及小微企业政策的引导下,公司贷款利率难以长期维持在较高水平,对于以这些客群为主的中小银行资产端收益率有可能会带来一定的压制,而且银行之间存款竞争依然激烈,负债端成本率下降空间有限,预计明年商业银行净息差整体或小幅下行,但行业内分化仍将持续。

资产质量方面,2018年三季度我国GDP同比增速下降至6.5%,投资、消费依然较为疲弱,中美贸易摩擦持续升温,外需面临的不确定性较大,但上市银行资产质量仍较二季度末小幅改善,环比下降0.01个百分点至1.54%。其中,14家上市银不良率环比下降,6家持平,6家出现了反弹。国有行、股份行、城商行、农商行中资产质量环比改善幅度最大的分别为农业银行(-2bps)、浦发银行(-9bps)、成都银行(-5bps)和张家港行(-5bps)。拨备覆盖率方面,三季度末较上半年末提升2.84个百分点至197.64%,18家银行环比提升,8家银行环比下降,江阴银行环比提升幅度最大,拨备覆盖率较上半年末提高了34.24个百分点。

综合来看,上市银行三季度业绩基本符合市场预期,尽管明年银行业绩有可能在净息差收窄和资产质量下降的双重压力下增速放缓,但考虑到银行业绩较宏观经济基本面的滞后性,预计四季度上市银行业绩仍会维持在较为平稳的水平或继续小幅上行,当前的估值相较银行的ROE水平来说过于悲观,以具备弱周期属性的零售业务位为主要发力方向的商业银行有望获得较高的估值溢价,建议重点关注零售业务比较突出的招商银行和平安银行。

符 旸 (证券执业证书号:S0640514070001)

宋进朝 (证券执业证书号:S0640117060016)

投资有风险入市需谨慎