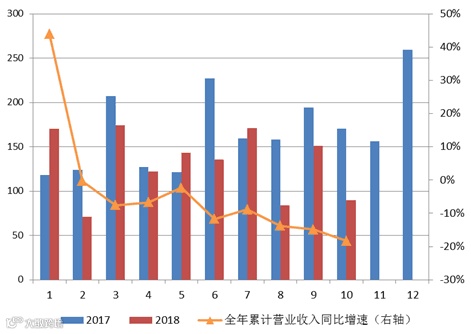

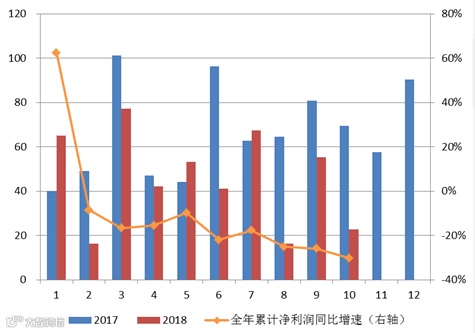

10月,A股上市券商实现营业收入合计101.19亿元,净利润合计24.79亿元,环比分别下降39.10%和下降58.04%,同比(可比口径)分别下降47.26%和下降67.00%。1-10月,累计实现营业收入合计1374.16亿元,净利润合计47.65亿元,累计同比(可比口径)分别下降18.35%和下降30.27%。累计净利润同比降幅继续扩大。

图1:上市券商月度营业收入情况(同比可比口径)

数据来源:Wind,中航证券金融研究所

图2:上市券商月度净利润情况(同比可比口径)

数据来源:Wind,中航证券金融研究所

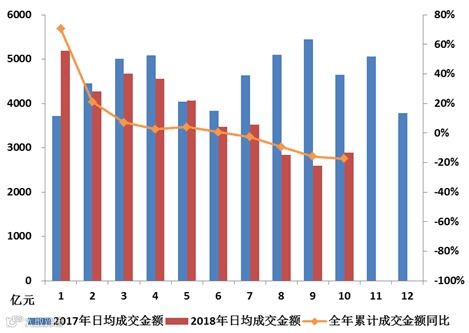

分业务板块来看:

经纪业务:10月份A股日均成交金额2896亿元,同比-37.71%,环比+11.37%。1-10月累计成交金额较去年同期-17.34%,降幅较9月继续扩大。受益于宏观稳预期措施,股票二级市场走势企稳,交易量回升。但去年同期基数相对较高,预计全年累计交易量大概率较去年下滑。

图3:A股月度成交金额情况

数据来源:Wind,中航证券金融研究所

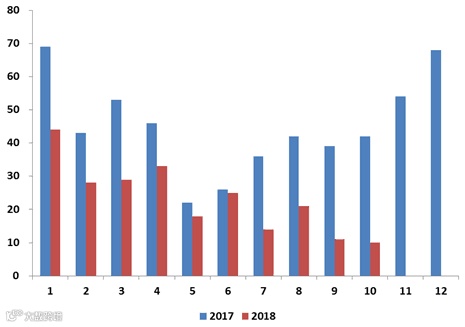

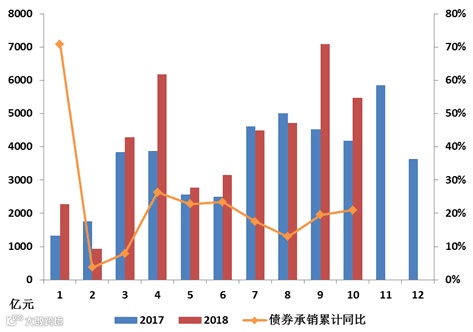

投行业务:10月投行股权类项目融资规模267亿元,环比-45.38%,同比-85.27%,其中IPO募集资金99亿元,环比-24.57%,增发募集资金134亿元,环比-57.47%。1-10月累计股权融资规模10688亿元,累计同比-20.93%,累计降幅较9月份扩大。其中IPO累计募集资金1253亿元,同比-34.58%,增发募集资金6663亿元,同比-35.47%。预计11、12月IPO发行方面难有显著改观,11月初再融资新政有望带动增发逐步回升。10月债券类项目承销规模5480亿元,环比-22.80%,同比+31.16%。1-10月累计债券类融资规模41377亿元,累计同比+20.95%。债券类项目继续保持较好增长势头。

图4:投行股票类项目月度承销规模

数据来源:Wind,中航证券金融研究所

图5:IPO月度上市家数

数据来源:Wind,中航证券金融研究所

图6:增发月度发行家数

数据来源:Wind,中航证券金融研究所

图7:投行债券类项目月度承销规模

数据来源:Wind,中航证券金融研究所

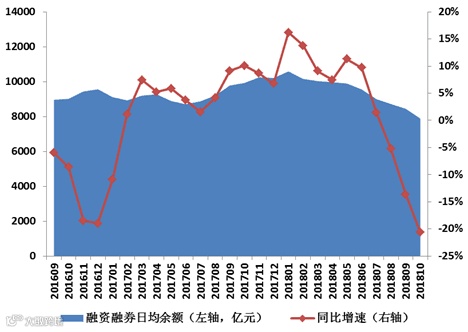

信用交易:10月融资融券日均余额7884亿元,环比-6.66%,同比-20.58%,同比降幅较9月份扩大。10月发生股票质押交易参考市值791亿元,环比+20.04%,同比-36.10%,1-10月累计交易参考市值9082亿元,同比-47.66%。

图8:融资融券月度日均余额情况

数据来源:Wind,中航证券金融研究所

资产管理:10月新发行集合产品份额91亿份,环比-38.79%,同比-58.14%。1-10月累计新发行份额1732亿份,同比-18.20%,集合资管业务继续呈现低迷状态。

图9:集合资产份额月度新发行情况

数据来源:Wind,中航证券金融研究所

10月份,宏观稳预期政策密集出台,股票市场积极响应,止跌回升迹象显现。证券行业外部环境正在积极改善。股市回暖,经纪业务下行压力有所减轻,股票质押风险化解政策出台,相关业务风险忧虑有所缓解,再融资及回购支持措施快速落实,利好投行及市值管理财务顾问业务,沪伦通落地,证券创新扎实推进。在外部环境支撑下,证券行业经营业绩下滑趋势将得到缓解,证券公司前期偏低估值有望逐步恢复。自10月19日市场触底回升以来,申万券商板块指数实现上涨,在全部申万行业板块指数中位列第二,建议继续关注券商板块。

图10:申万行业板块指数区间涨幅情况(2018年10月19日至今)

数据来源:Wind,中航证券金融研究所

赵律(证券执业证书号:S0640517040001)

投资有风险 入市需谨慎