如果您希望第一时间收到推送,别忘了加“星标”!

摘要

今日(8/15)统计局发布的7月经济活动数据不及预期,显示投资、消费、出口“三驾马车”同时减速——1)工业上中下游增速普遍放缓,外需也初现疲态;2)消费复苏半途“折返”,新能源汽车产销两旺、呈“一枝独秀”之势;3)房地产基本面继续恶化,基建投资增速维持相对高位但不足以对冲地产下行压力。

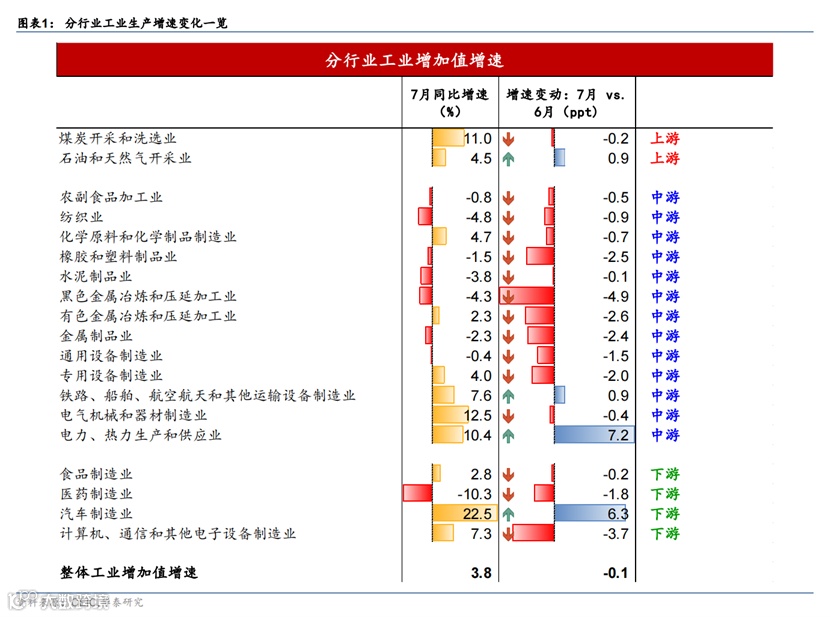

工业:2022年7月工业增加值同比增速从6月的3.9%下行至3.8%,显著低于Wind一致预期4.6%。7月工业增加值月环比折年增长4.7%。

大部分行业生产增速均走弱,但受新能源车需求旺盛拉动、汽车制造增长仍然逆势上行,此外,此前需求较为旺盛的出口相关行业也初现减速态势。7月钢铁生产同比下滑4.3%、比6月下降4.9个百分点,且煤炭、化学、有色等行业生产增速均较6月放缓。此外,中游的通用设备、专用设备和电气机械行业增速分别为-0.4%/4.0%/12.5%,较上月下降1.5/2.0/0.4个百分点。产量上,7月钢材、玻璃、煤炭等工业原材料产量增速均走弱,工业机器人、机床、集成电路的产量增幅分别较6月下降11.3、3.1和6.2个百分点。汽车制造“一枝独秀”,7月汽车制造业增速进一步加快至22.5%,比6月上升6.3个百分点,同时汽车产量同比增速从6月的26.8%持续上升至31.5%,其中新能源汽车产量同比增长113%,贡献汽车产量增速17.8个点。由于天气炎热,7月发电量同比增长4.5%,比上月提高3个百分点(图表1和3);用电量数据显示居民用电同比大幅增长26.8%,贡献用电量增长近4个百分点。此外,第二产业用电量同比下滑0.1%。去除汽车及用电增长以外,7月工业生产降速更明显。

消费:7月消费增速未能延续复苏态势,社会消费品零售总额名义同比增速从6月的3.1%回落至2.7%,显著低于Wind一致预期5.3%。季节调整后,7月消费环比折年增长3.3%。可选消费和必选消费双双走弱,食品消费同比增长6.2%,比上月降低2.8个百分点,日用品、服装等消费增速亦有所放缓。在可选消费品类中,除金银珠宝消费加快外,化妆品、手机、汽车等消费增速普遍放缓,其中汽车零售增速从6月的13.9%回落至9.7%。地产相关消费受地产周期下行、地产成交放缓的拖累开始加大,虽然家用电器零售增速仍有7.1%,但家具零售增速为-6.3%,而建筑建材零售增速大幅下滑至-7.8%。另一方面,7月餐饮消费有所恢复、但并不强劲,更无“报复性消费”势头——同比增速仅从6月的-4%上升至-1.5%(图表2)。线上消费增速仍较为疲弱,7月网购增速从6月的5.6%小幅上行至6.3%。

投资: 7月单月名义固定资产投资同比增速从上月的5.8%减速至3.6%(从年初至今5.7%的增速推算而得)。房地产投资同比跌幅进一步扩大,制造业投资小幅回落,但基建投资增长维持相对高位(图表4),

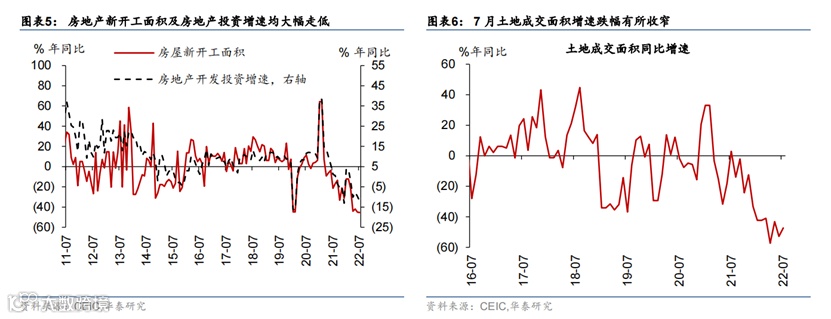

1)断供风波可视为地产需求再度下行的拐点,房地产基本面继续快速恶化。7月房地产开发投资同比增速从上月的-9.7%下降至-12.1%、地产销售持续下行,土地成交跌幅有所缩窄,但持续性仍有待观察。投资端,7月房地产新开工面积同比增速从6月的-45.1%继续下滑至-45.4%(图表5),在建面积同比增速为-3.7%,较上月的-2.8%下滑,完工面积同比增速从上月的-40.7%小幅上升至-36.0%,“保交楼”任务仍然艰巨。销售端,房地产销售面积和销售金额同比分别下降28.9%和28.2%,较6月的20.8%和18.3%再度下行,证明6月房地产销售数据的改善可能受疫后集中购房等一次性因素提振。高频数据显示8月商品房销售继续走弱——8月1-12日60城新房销售面积同比-36%(7月同口径-34%),且一二三线城市成交增速普遍下滑,绝对规模回落至4月水平。开发商现金流状况继续紧张,7月开发商资金来源同比增速为-26.0%,对比6月的-23.4%;分项中销售回款、按揭贷款及自筹资金(包括股权和债权融资)同比增速均下滑。土地成交略微改善,7月土地购置面积和土地成交价款同比增速分别为-47.3%和-33.4%,较6月的-52.8%和-65.1%跌幅有所收窄(图表6)。

2)基建投资维持相对高位:7月基建投资同比增速为11.5%,对比上月的12.0%。我们计算基建投资的口径亦包括电力、热力、燃气及水生产和供应业。今年1-7月基建投资累计同比增长9.6%,但可能并未完全体现在实物工作量上。当然,由于本轮“新基建”投资除传统的交通、公用事业和环保等行业外,新能源、国防和城镇改造等领域可能承接更多投资金额和项目,因此制造业投资中也会有所体现。往前看,7月地方专项债发行已经大幅减速,新增专项债仅612亿元,因此基建投资的资金支持可能有所减弱,需更多关注项目实际落地进度。

3)制造业投资有所走弱,同比增长从6月的9.9%回落至7月的7.5%,可能部分反映外需下降影响。分行业看,化工、汽车行业投资增速有所加快,但计算机、通用设备等行业投资增速回落幅度较大。

4)7月民间固定资产投资同比增速下行-1.2%,公共部门投资增长12.6%。

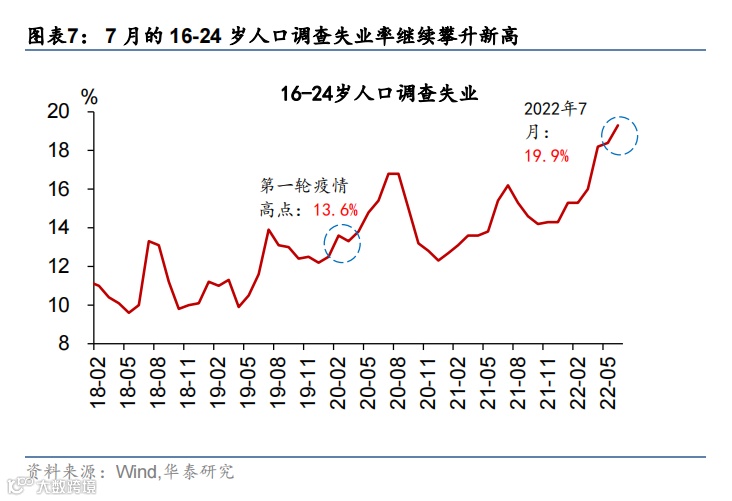

7月城镇调查失业率微降至5.4%,但年轻人失业率继续攀升新高——7月全国城镇调查失业率为5.4%,比上月下行0.1个百分点。但是,16-24岁失业率攀升至19.9%,明显高于去年7-8月季节性高点16.2%和2020年同期的16.8%(图表7)。

受地产拖累,近期内需增速下滑势头加快,稳增长政策需要进一步加码以打断增长下行的势能,尤其是考虑到下半年外需增长可能也有走弱风险。我们在此前发布的报告《再论地产周期加速下行的多米诺效应》(2022/7/27)中提到,地产去杠杆在实体经济和金融两根链条上的传导压力均在不断扩散。在实体经济链条,今日经济数据显示地产投资/消费本身、地产产业链、以及地产相关消费走弱的速度均有所加快。而在金融链条,地产商负债端已出现类似银行“挤兑”的现象,即供应商、员工、各类金融机构均开始对开发商的偿债能力重新评估,且融资难度和利率大幅上升,形成“负反馈”。这种多米诺骨牌效应只能用政府信用去阻断,否则可能造成更大的冲击、而此后所需的托底成本会更高。尽管央行今日下调MLF利率,部分打消了货币政策是否会转向的疑虑,但仅有利率下调可能也不足以逆转周期下行。

风险提示:外需加速下滑,地产风险蔓延。

本文摘自:2022年08月15日已经发布的《“三驾马车”同时减速》

研究员

易 峘 SAC S0570520100005 | SFC AMH263

刘雯琪 SAC S0570520100003 | SFC BIU684

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!