如果您希望第一时间收到推送,别忘了加“星标”!

摘要

7月经济活动数据点评

1)工业——总体差,但细看更差

首先,这个是在去年较低基数上,增长再次下行,从6月3.9%到7月3.8%。印证我们之前说的,7月开始复产复工拉动的稳增长窗口期,结束了。

行业看,上中下游增速普遍放缓,外需也初现疲态。除了石油开采、汽车、铁路船舶制造、和汽车之外所有主要行业都加速,其中钢铁冶炼、化工、计算机降速最明显。

我们说,工业主要靠汽车,汽车就看新能源。汽车增加同比增速,16到22%,产量增速31%。也就是说,汽车增加值贡献工业增加值增长2 个百分点以上。其中占比17%的新能源汽车产量同比增速110%,贡献汽车产量增长的一半以上。发电量增长4.5%,占比6%左右,其中主要是民用电用量上升26.8%,就是气温高,工业用电下降0.1%。

去掉汽车和发电,增速就在1%左右,和工业用电增速疲软呼应。

外需相关行业,今年相对表现一直较好,现在也开始走弱,包括机械、化工等——请大家重温我们之前海外衰退影响那套报告。可能这一趋势在下半年会更明显。

2)消费复苏半途“折返”

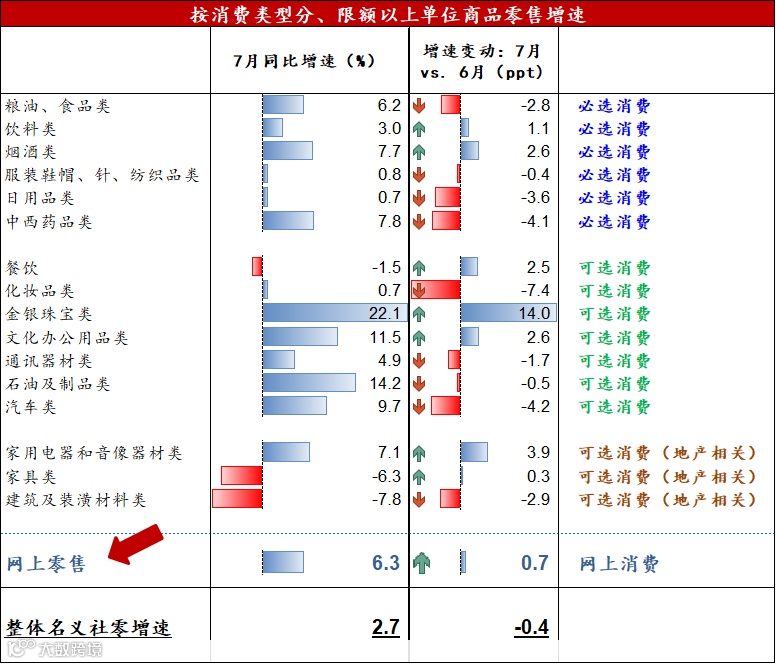

7月消费增速未能延续复苏态势,社会消费品零售总额名义同比增速从6月的3.1%回落至2.7%,显著低于一致预期5.3%。

食品消费同比增长6.2%,比上月降低2.8个百分点。

在可选消费品类中,除金银珠宝消费加快外,化妆品、手机、汽车等消费增速普遍放缓,其中汽车零售增速从6月的13.9%回落至9.7%。

地产相关消费受地产周期下行、地产成交放缓的拖累开始加大,虽然家用电器零售增速仍有7.1%(空调),但家具零售增速为-6.3%,而建筑建材零售增速大幅下滑至-7.8%。另一方面,7月餐饮消费有所恢复、但并不强劲,更无“报复性消费”势头。

同比增速仅从6月的-4%上升至-1.5%(图表2)。线上消费增速仍较为疲弱,7月网购增速从6月的5.6%小幅上行至6.3%。

家电主要靠空调。

3)投资——7月单月名义固定资产投资同比增速从上月的5.8%减速至3.6%

断供风波可视为地产需求再度下行的拐点,房地产基本面继续快速恶化。7月房地产开发投资同比增速从上月的-9.7%下降至-12.1%、地产销售持续下行,土地成交跌幅有所缩窄,但持续性仍有待观察。

投资端,7月房地产新开工面积同比增速从6月的-45.1%继续下滑至-45.4%(图表5),完工面积同比增速从上月的-40.7%小幅上升至-36.0%,“保交楼”任务仍然艰巨。

销售端,房地产销售面积和销售金额同比分别下降28.9%和28.2%,较6月的20.8%和18.3%再度下行,证明6月房地产销售数据的改善可能受疫后集中购房等一次性因素提振。高频数据显示8月商品房销售继续走弱——

8月1-12日60城新房销售面积同比-36%(7月同口径-34%),且一二三线城市成交增速普遍下滑,绝对规模回落至4月水平。

7月开发商资金来源同比增速为-26.0%,对比6月的-23.4%。

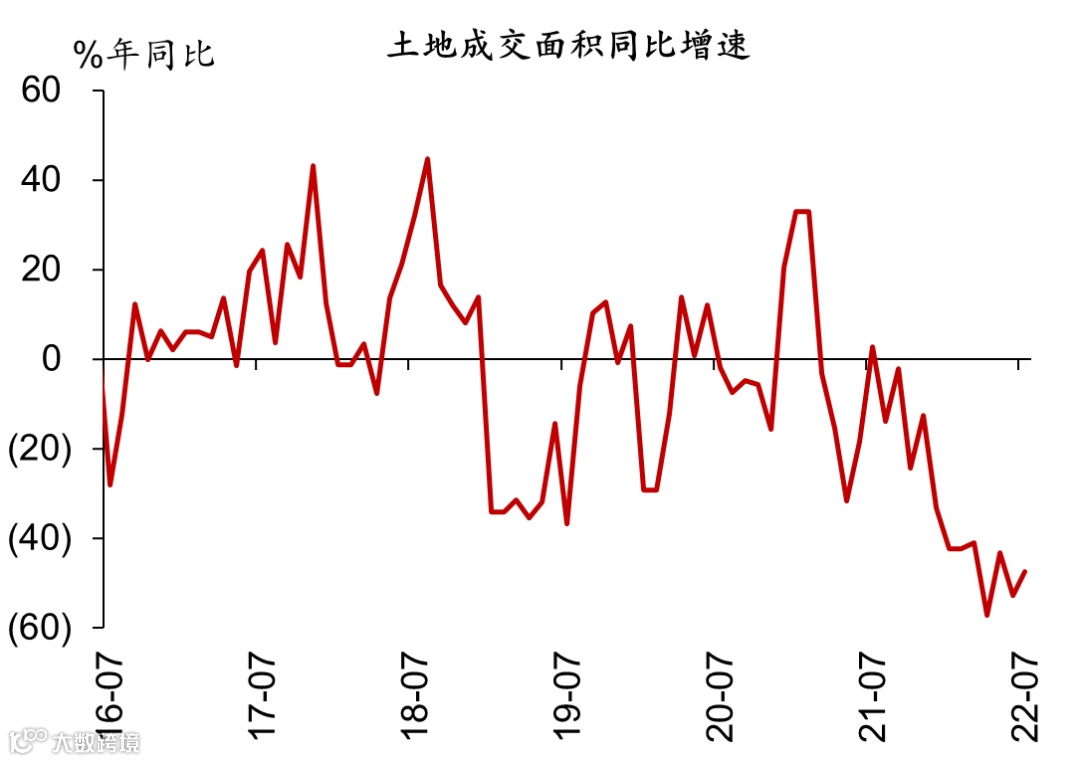

土地成交略微改善,7月土地购置面积和土地成交价款同比增速分别为-47.3%和-33.4%,较6月的-52.8%和-65.1%跌幅有所收窄(图表6)。

基建投资维持相对高位,7月基建投资同比增速为11.5%,对比上月的12.0%。

制造业投资有所走弱,同比增长从6月的9.9%回落至7月的7.5%,可能部分反映外需下降影响。分行业看,化工、汽车行业投资增速有所加快,但计算机、通用设备等行业投资增速回落幅度较大。

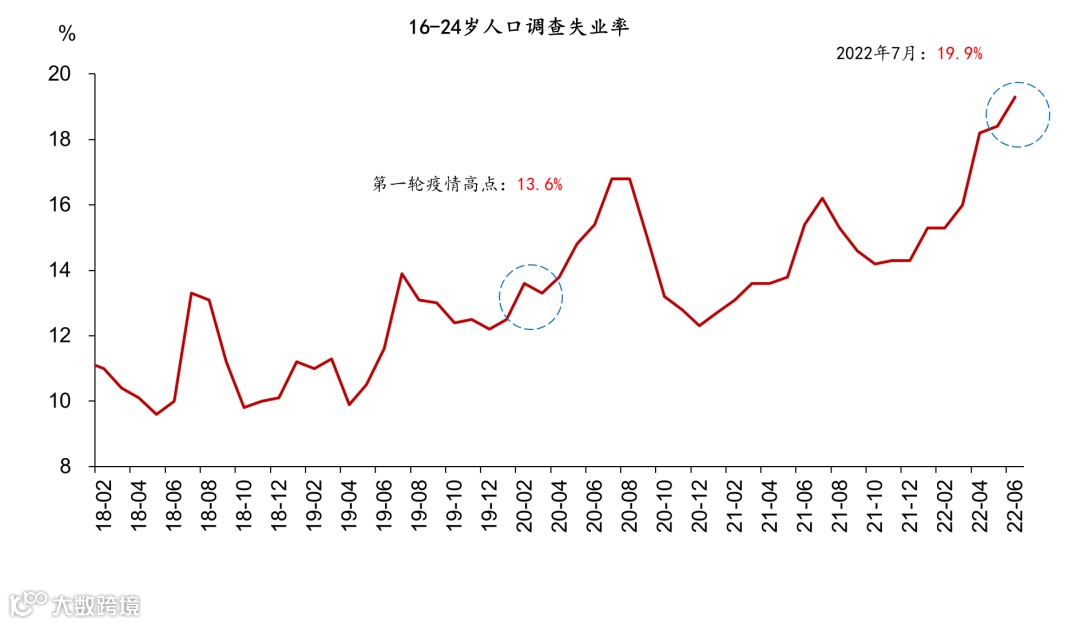

7月城镇调查失业率微降至5.4%,但年轻人失业率继续攀升新高——7月全国城镇调查失业率为5.4%,比上月下行0.1个百分点。但是,16-24岁失业率攀升至19.9%,明显高于去年7-8月季节性高点16.2%和2020年同期的16.8%(图表7)。

风险提示:外需加速下滑,地产风险蔓延。

附知行链接:

https://research.htsc.com/3g/web_inst/inst_m3/video-center.html?videoId=2644&senduid=259438

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!