如果您希望第一时间收到推送,别忘了加“星标”!。

如果您希望第一时间收到推送,别忘了加“星标”!。

核心观点

一周概览

上周居民出行、消费等数据大多较去年农历同期继续回升、工业生产等指标亦有所回暖,而物流和地产指标同比回落。人民币兑美元汇率下行、兑一篮子货币升值。1月新增社融5.98万亿元,小幅高于彭博一致预期5.4万亿元,但同比增速回落0.2个百分点至9.4%。1月CPI 小幅回升0.3个百分点至2.1%,其中核心通胀有所回升。

高频经济活动跟踪

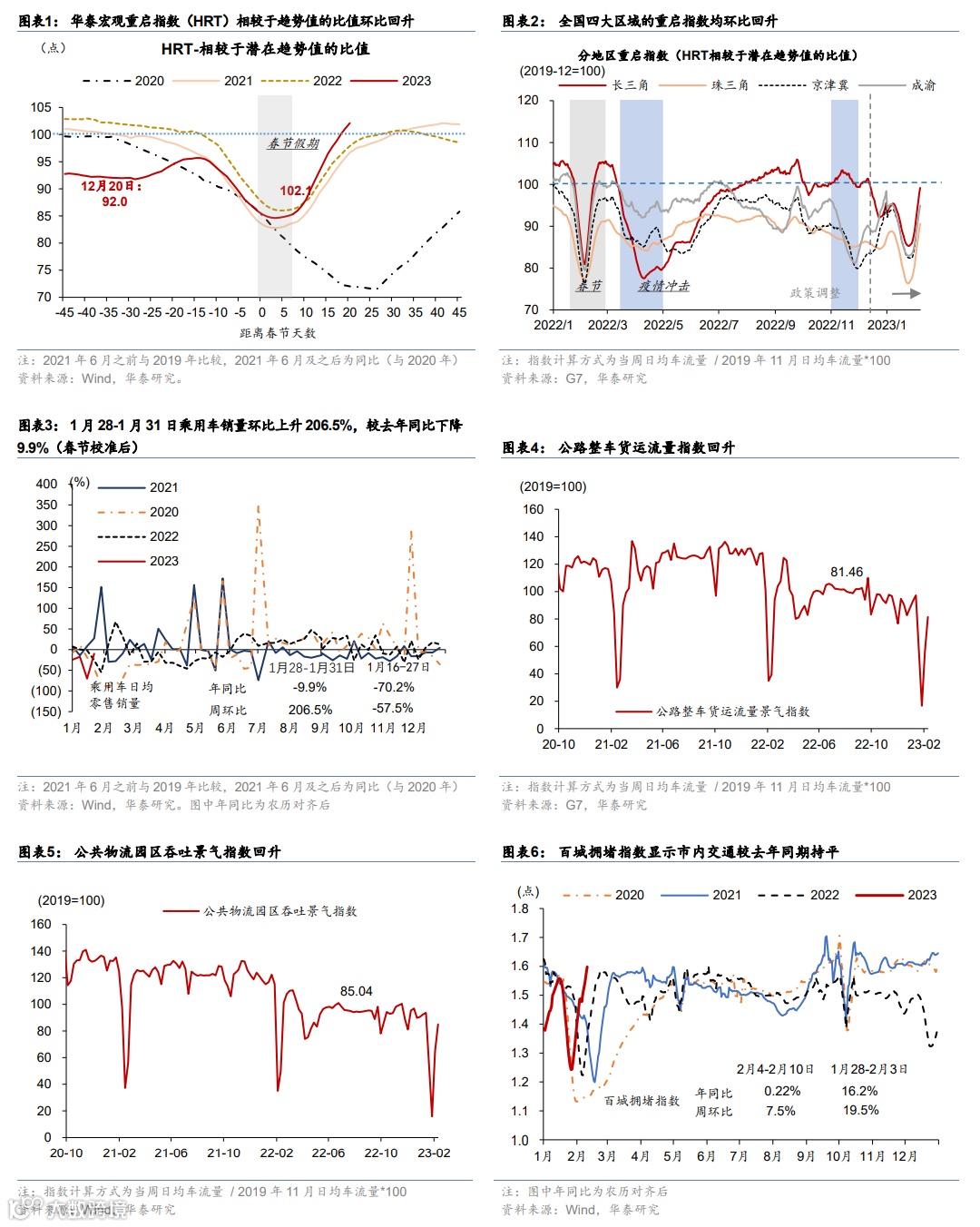

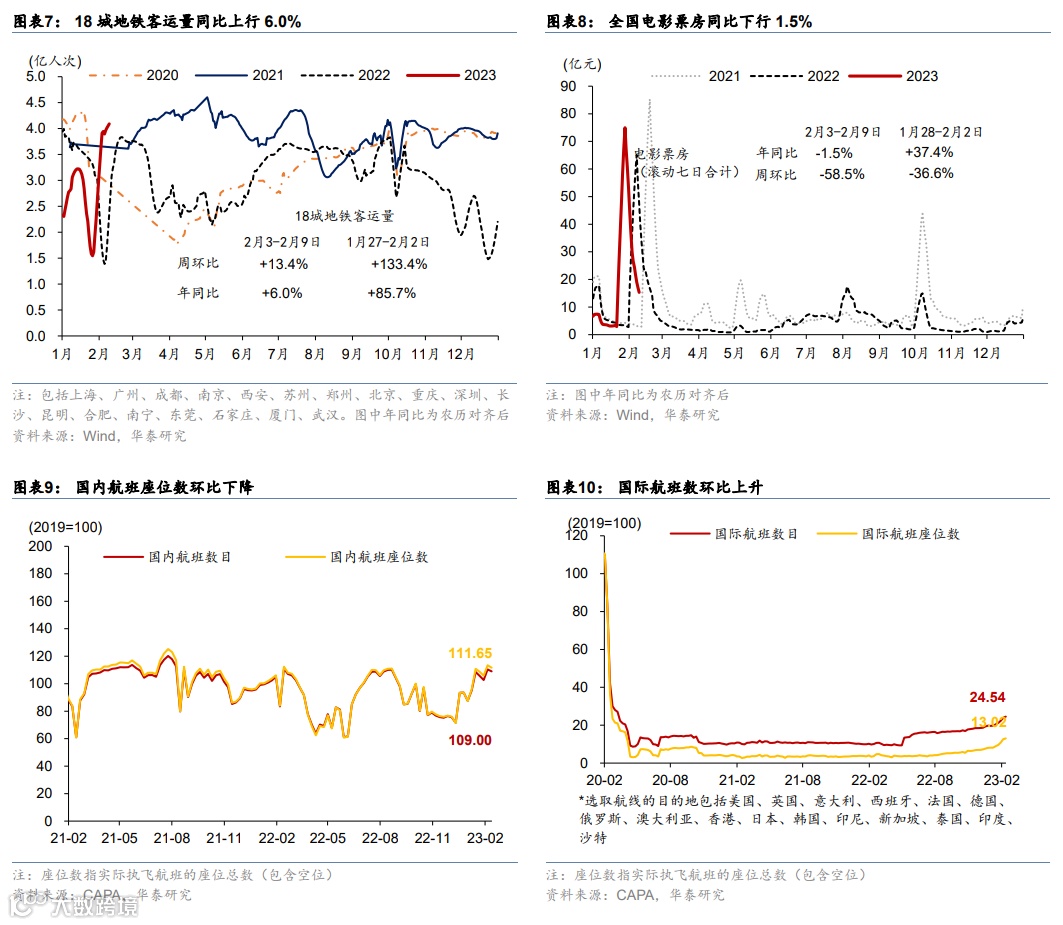

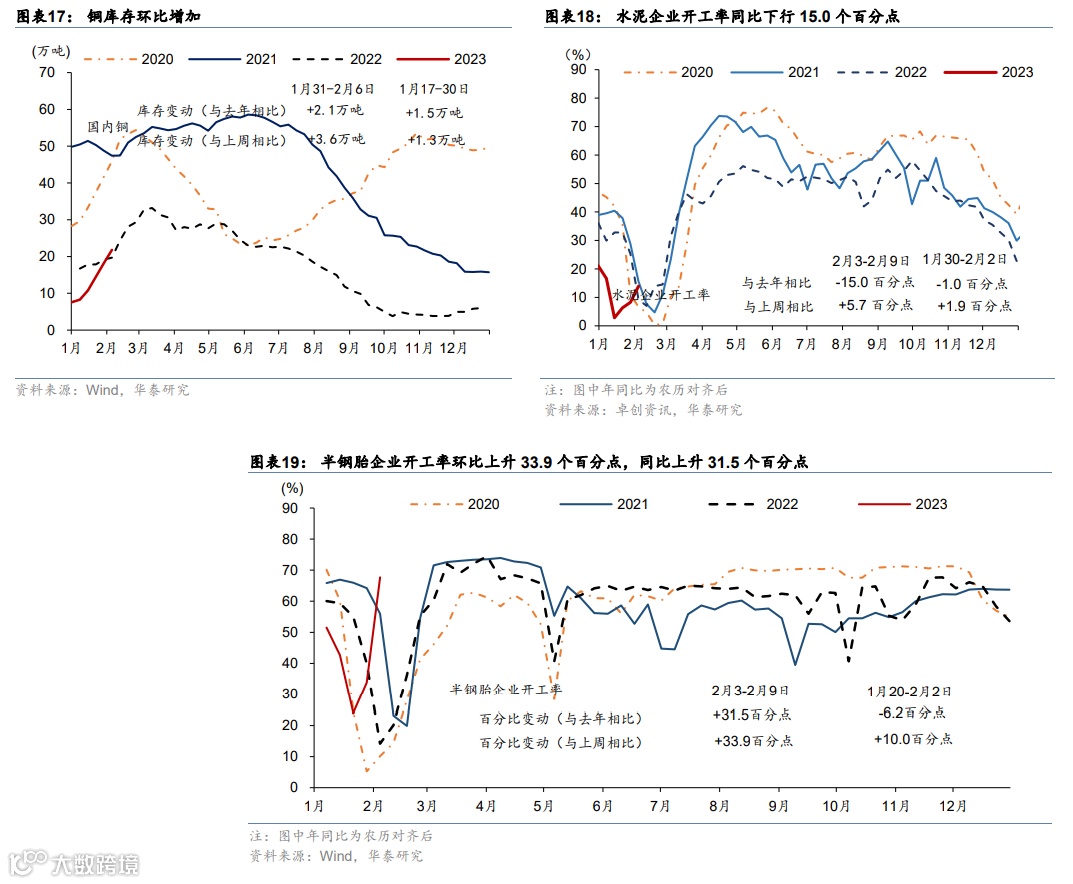

居民出行及消费等指标同比继续上行,随着返乡人员陆续复工,工业生产增速同比明显回升,一手房交易等地产相关指标仍在筑底,但二手房交易持续升温。截至2月10日,华泰宏观重启指数(HRT)较潜在趋势值的比值与去年农历同期同比上行2.4%(v.s.上周1.3%),分项指标中上周百城拥堵指数和18城地铁客运量较去年农历同期分别回升0.2%、6.0%,全国整车货运流量景气指数环比回升46%,但同比降幅17.8%、较前一周降幅有所走阔。农历对齐后,上周电影票房同比增长1.5%,但乘用车销量同比下行9.9%。元宵节后,工业生产增速有所回升:农历对齐后,上周高炉开工率同比上行5个百分点,焦化/半钢胎开工率同比分别回升3.9/31.5个百分点,建筑钢材成交同比上行17.2%,但水泥开工率同比下行15个百分点。此外,农历对齐后上周30城商品房成交面积同比下行3.4%,较上周同比增速回落;但18城二手房成交持续升温,同比上行40.8%(vs.上周同比增速57.2%),环比上行8.7%。2月6日-12日全国土地成交面积环比下行62.0%,同比回落7.8%(vs.上周同比降幅56.3%)。

价格指标及变化

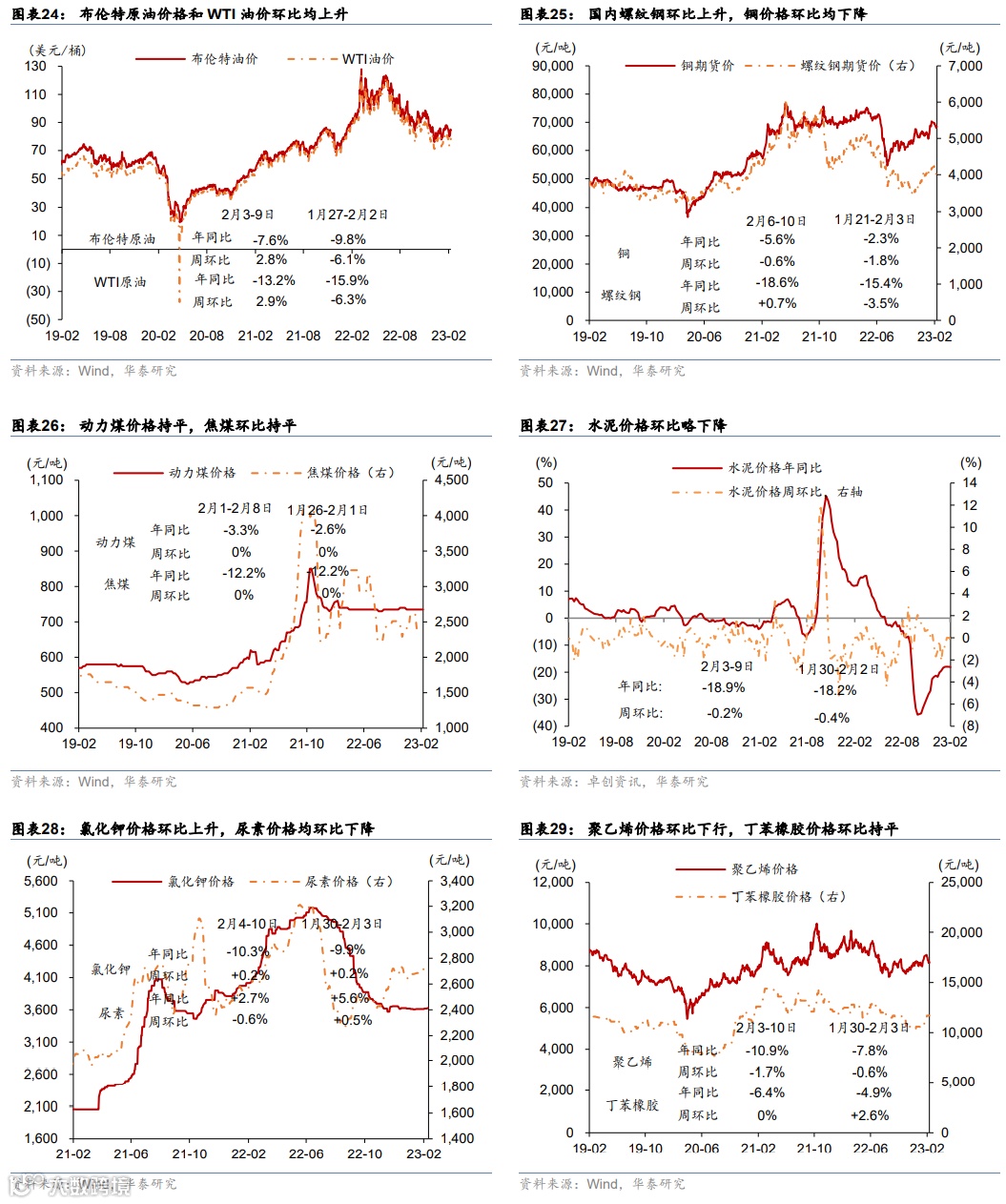

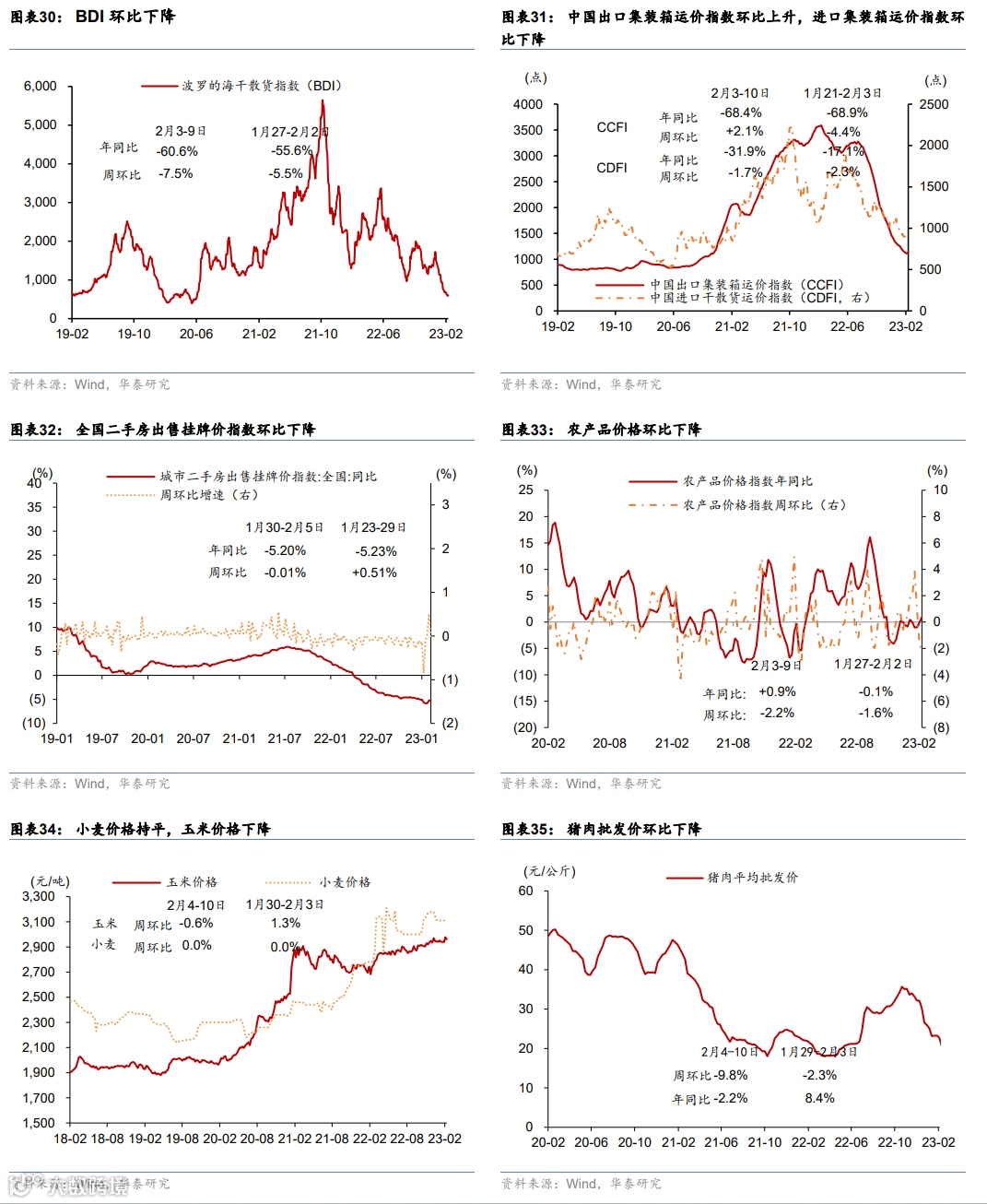

国际油价上行,国内原材料价格大多回落,猪肉价格下跌。上周布伦特油价环比上行2.8%至85.7美元/桶。国内焦煤/动力煤价格周环比持平,螺纹钢环比上行0.7%,铜价格环比下行0.6%。尿素价格环比下行0.6%,聚乙烯/水泥价格比回落1.7%/0.2%。运价指数继续维持低位,上周出口集装箱运价指数环比小幅回升、但同比仍下行68.4%,波罗的海运价指数环比下行7.5%。猪肉价格环比回落9.8%,农产品价格指数环比回落2.2%。

金融市场及资金成本变化

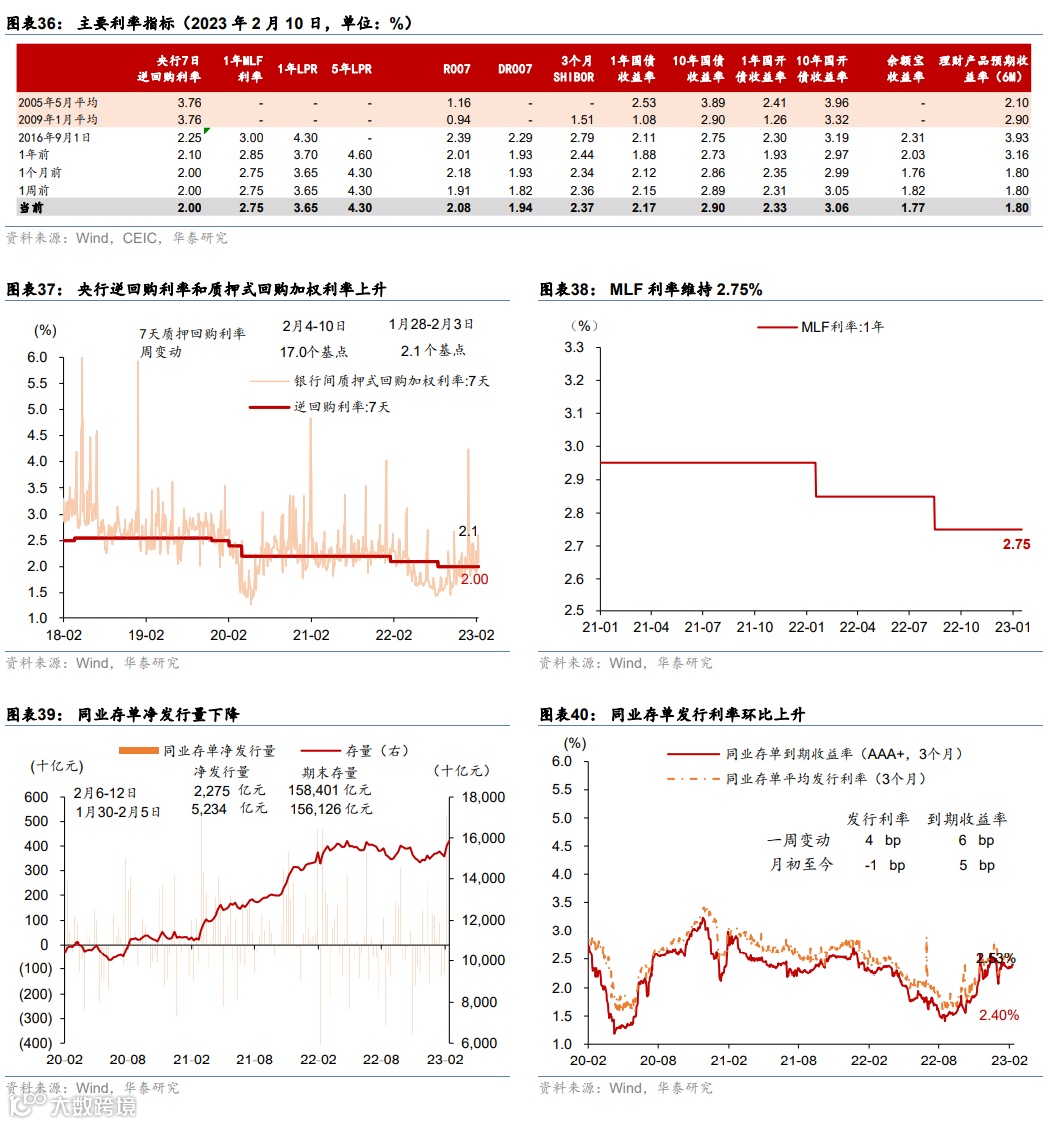

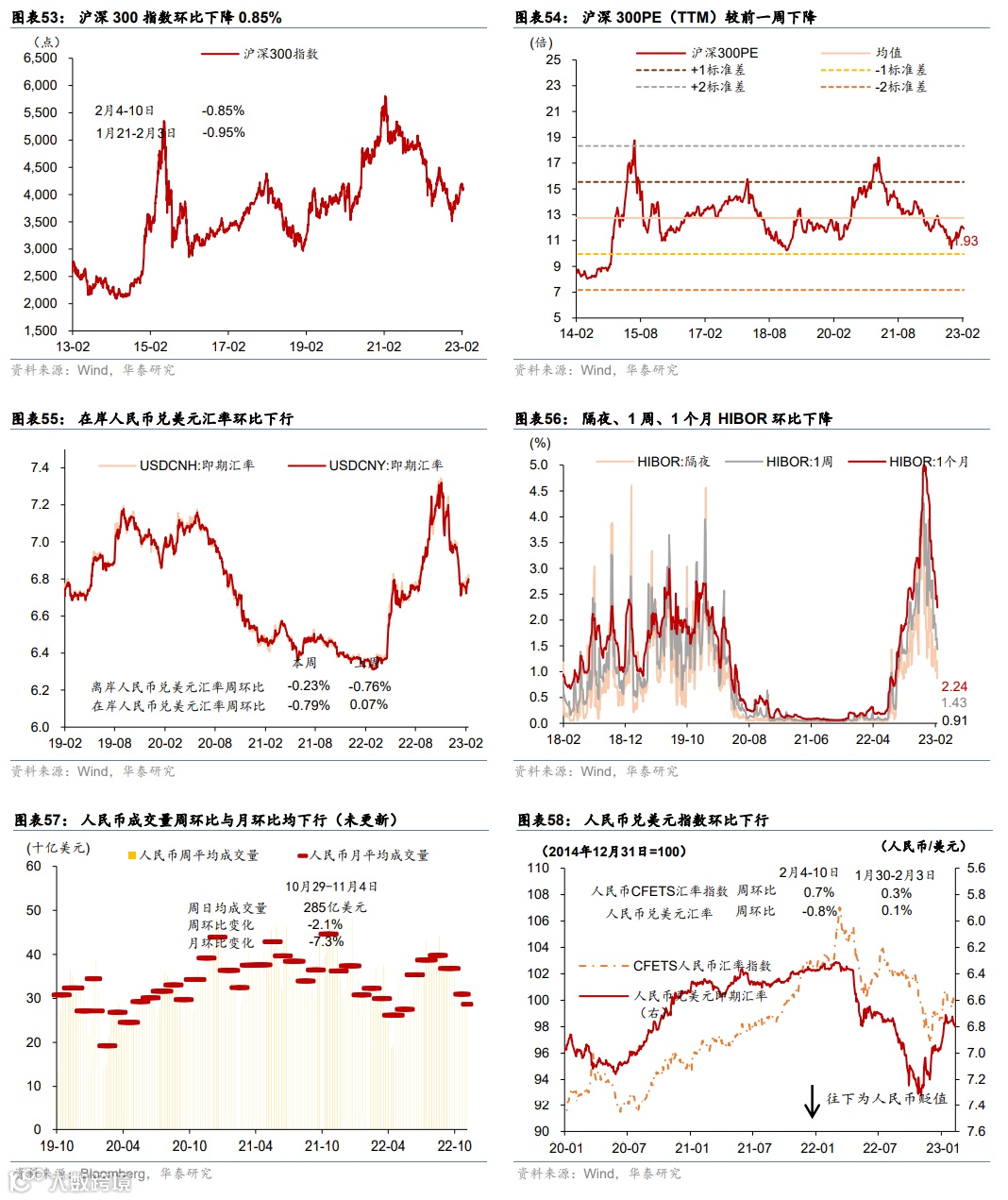

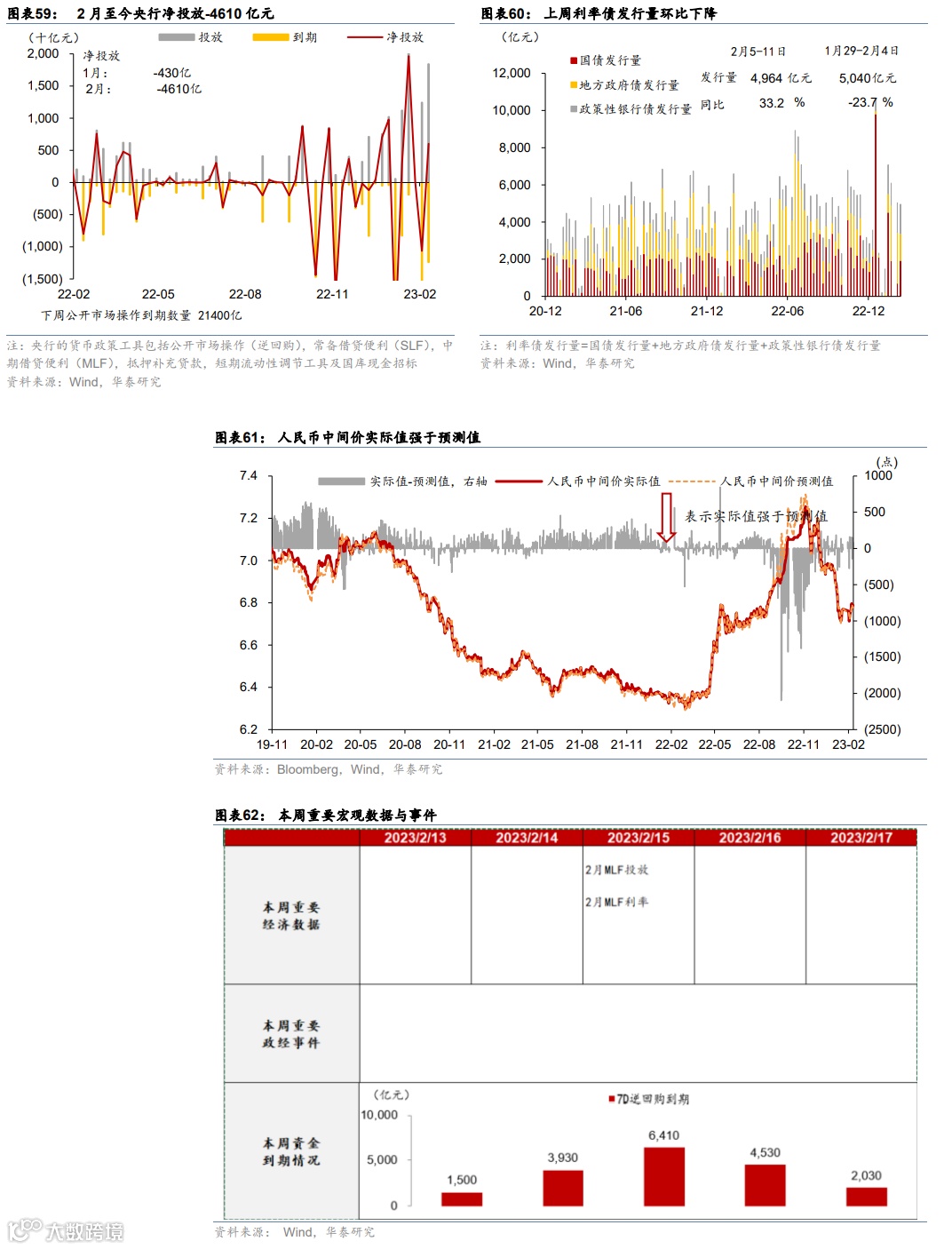

春节后一周银行间利率上行,人民币兑美元汇率下行。春节后一周,R007 /DR007分别上行17/12个基点,同业存单利率环比上行。一年期国债收益率上行2个基点,十年期国债收益率上行1个基点,收益率曲线小幅趋平。融资方面,春节后两周房地产债、信用债、海外债发行额环比小幅回落。汇率方面,人民币兑美元汇率环比下行0.8%,兑一篮子货币升值0.7%。

上周主要宏观数据与事件回顾

1月金融数据或显示基建配套融资需求较强,CPI 小幅回升至2.1%,其中核心通胀有所回升。1月新增社融同比增速从去年12月的9.6%回落至9.4%,主要受企业债净融资拖累、居民贷款需求继续偏弱、以及票据融资压降影响;而企业短期与中长期贷款同比大幅多增。1月CPI从去年12月的1.8%回升至2.1%,其中食品价格受季节性影响同比上行、核心CPI有所回升,显示内需持续改善。另一方面,能源相关行业价格持续下行,PPI同比跌幅较上月小幅走阔0.1个百分点至0.8%。

本周宏观主要观察点

本周将发布央行四季度货币政策执行报告、2月MLF利率。我们预计2月MLF利率可能维持不变。

主要图表

01 消费活动跟踪

02 投资、库存及地产周期

03 价格指标及通胀变化

04 利率、汇率及金融市场环境

05 宏观政策指标跟踪

文章来源

本文摘自:2023年2月12日发布的《消费活动持续走强、复工有所加速》

易峘 研究员 SAC S0570520100005 | SFC AMH263

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!