如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

摘要

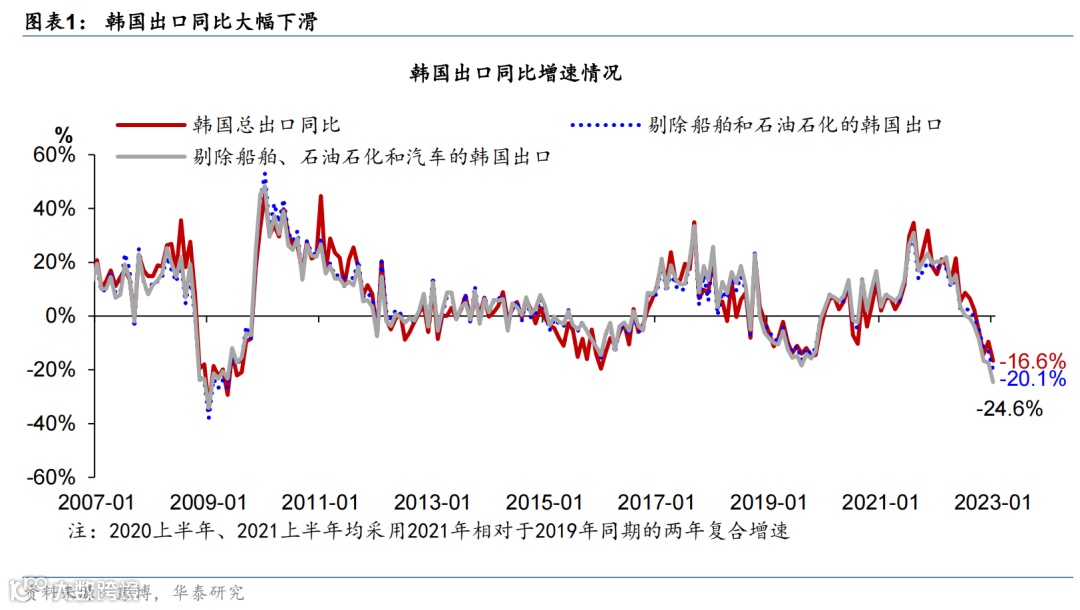

韩国出口同比增长持续为负,跌幅加深、1月同比下降16.6%,较12月同比增速下降7个百分点,低于彭博一致预期的-11.1%。考虑开工天数的调整后日均出口额同比1月录得-14.6%(12月-9.6%),连续四月为负。2023年2月1日,韩国贸易工业发布了1月韩国出口数据,1月出口同比增速创2021年以来新低,或受春节扰动。分产品看,半导体、电子产品等出口同比增速大幅下滑。分国别看,美国需求下滑明显。由于船舶业的波动较大以及韩国的能源出口主要作为转口贸易的渠道,扣除了船舶业和石油石化出口后,韩国的出口同比为-20.1%,增速较上月下降7个百分点,反映了全球整体需求持续偏弱, (图表1)。

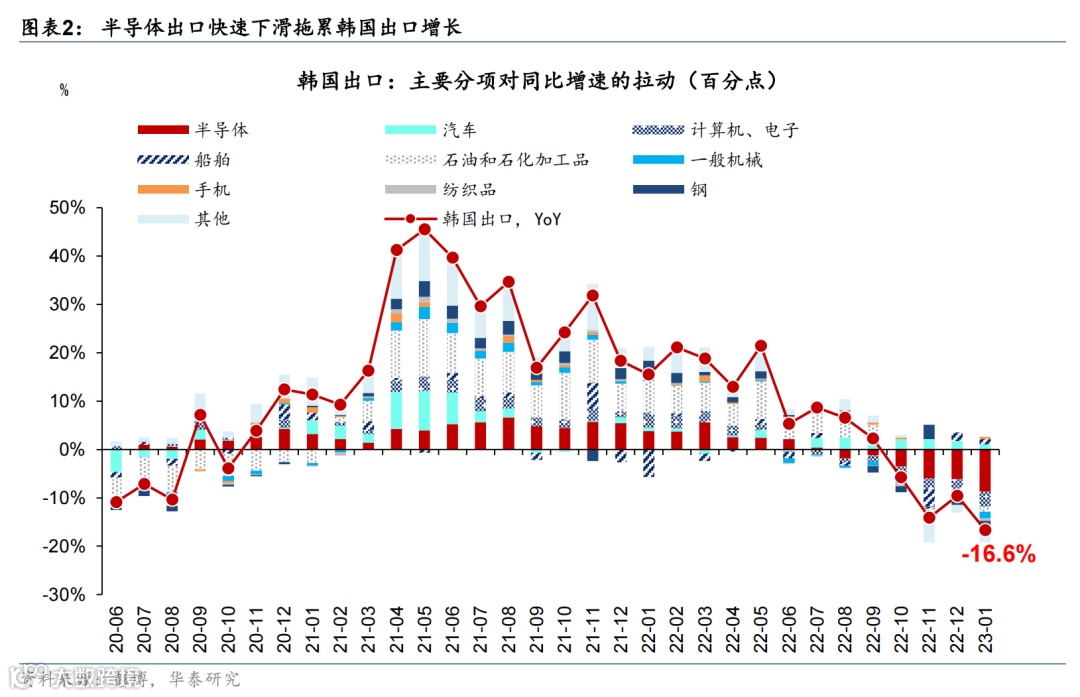

1) 分产品看,半导体出口跌幅大幅加深,拖累韩国出口,除手机外,计算机等电子设备和通用设备的出口持续低迷,汽车出口边际下滑。作为韩国最重要的出口品类,半导体出口持续大幅走弱。受全球半导体周期走弱的影响,今年1月韩国半导体出口同比录得-44.5%,大幅低于12月的-29.1%,拖累出口增速8.7个百分点(图表2)。但消费电子终端有所回暖,手机出口增长也从12月的-21.5%转正至15.4%,拉动出口0.4个百分点。其他电子设备和通用设备的出口则持续处于下行趋势,计算机出口同比下降-35%,低于12月的25%、拖累出口3.1个百分点;通用设备同比录得-16.1%,低于12月的-8.6%。汽车出口增速下滑7.6个百分点至9.1%,拉动出口增速1.0个百分点(图表3)。

2)分国家/地区看,或因春节扰动,中国外需偏弱制约韩国出口,美国需求大幅下降,反映美联储大幅加息下结果显现。1月韩国对中国的出口同比下降31.4%,较12月-27.1%的降幅加深4.3个百分点(图表4)。作为韩国最大出口对象(2021年约占韩国总出口的26%),或受春节假期扰动,中国外需偏弱导致韩国对中国出口的持续下滑——拖累韩国整体出口同比约7.6个百分点,并且连续八月对整体出口贡献为负(图表5)。此外,美国联邦基准利率上限已升至4.5%,高利率下美国经济出现减速,外需逐步走弱。1月韩国对美国出口同比录得-6.1%,较12月的+6.7%大幅下降12.8个百分点。1月韩国对欧盟出口增速边际下滑,1月录得0.3%(12月5.5%)。新兴市场方面,由于全球利率中枢普遍抬高压制总体经济活动以及美元计价海外购买力处于低位——韩国对东盟的出口同比仍处低位,1月同比下滑19.5%。

往前看,韩国出口大幅下滑,反映了海外需求总体偏弱,尤其是美欧下降明显。近期美国经济增速回落,2022年4季度GDP环比折年率为2.9%,低于三季度的3.2%。美国12月制造业和服务业PMI均位于低景气区间,尤其是服务业PMI从11月的56.5下降至49.6,反映美国服务业需求明显下滑,此外美国地产周期也总体处于下行区间。但考虑到1月欧元区综合PMI重回景气区间,同时中国1月PMI也升至50.1,春节期间消费逐步回暖,我们预计未来中国经济回升情况及外需恢复幅度将成为影响韩国出口以及全球贸易的主要边际变量。

风险提示:海外通胀超预期上行,全球衰退风险加剧。

文章来源

本文摘自:2023年2月1日发布的《韩国出口下降,部分受春节错位影响》

易峘 研究员 SAC S0570520100005 | SFC AMH263

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!