如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

历时5天的全国“五一”小长假仍在如火如荼地进行中,华泰宏观持续跟踪假期期间居民消费、出行活动各项高频指标,以“把脉”服务消费回升的速度和成色。在周一香港假期后开市前夕,我们提供第一波消费相关数据更新,我们将在周三提供更完整的长假数据更新。

核心观点

作为疫情防控优化后的首个五一小长假,居民出行热情高涨、消费意愿大增,叠加促消费政策持续发力,节日期间消费活动异常火爆。截至5月1日的高频数据显示,境内出行活跃度已超出疫情前(2019年)水平,境外出行活动也明显恢复,文娱及旅游等消费数据表现亮眼。另一方面,节日期间酒店、机票等价格涨幅可观,反映在需求回升与产能整合的双重推动下、服务消费行业的定价权明显上升(具体分析请见《2023年哪些行业会有定价权?》,2023/3/26)。

1. 节日期间境内出行活跃度已超出疫情前水平,境外出行活动也明显恢复

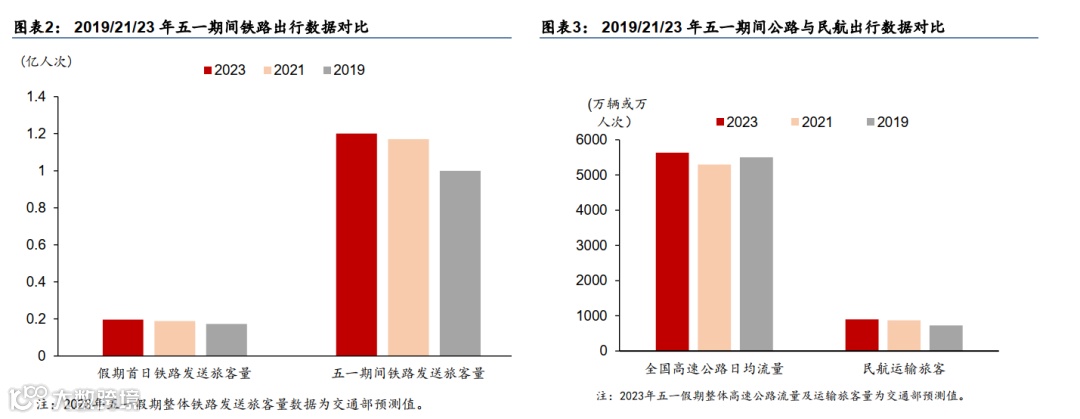

节日期间,居民境内出行活跃度进一步攀升,明显超出疫情前水平,同时境外出行活动也明显恢复。今年春节过后,居民出行活跃度快速修复,并维持高位。五一期间,居民境内出行活动进一步走强,明显超出2019年同期水平。其中,市内出行持续高于疫情前水平,4月27-29日18城地铁客运量较2022年同期上行76.1%,达2019年同期的1.4倍(图表1);城际出行的反弹更为明显,交运部数据显示4月29日全国营业性客运量达5,699万人次,较2022年同期增长151.8%,已超过2019年同期水平,其中铁路、道路、水路、民航发送旅客数量分别较去年同期回升343.9%、98.8%、86.2%及441.8%,恢复至2019年的113.0%/100.3%/115%/268.3%(图表2-5)。交通部预计五一假期前三天,全国铁路、公路、水路、民航预计发送旅客总量15932.4万人次,比2022年同期增长161.9%。其中,铁路/公路/水路/民航预计发送旅客数比2022年同期增长460.9%/99.7%/86.2%/546%。具体看,

铁路发送旅客量较2019年同期增长约2成、亦小幅超2021年同期水平:交运部数据显示4月29日全国铁路发送旅客1,966万人次,同比增长超3倍,较2021年假期首日铁路发送旅客量小幅增长4%。4月27日至5月4日,全国铁路预计发送旅客1.2亿人次,日均发送旅客1,500万人次,较2019年同期增长20%,亦较2021年同期增长2.6%;

高速公路车流量及民航客运量均小幅超19/21年同期:4月29日全国高速公路小客车流量达5,635万辆次,同比增长约120%。交运部预计,4月29日至5月3日全国高速公路网车流量较2022年同期回升73%,较2021年/2019年亦增长6.4%/2.4%;民航方面,据民航局预计,五一假期民航将运输旅客900万人次左右,同比增长超3倍,较2021年/2019年同期增长3.5%/24%。其中境外出行方面,4月24-30日国际航班数较去年同期大幅上行,为2022年同期的4倍,已恢复至19年同期的46%。

2.文娱及旅游等消费数据表现亮眼

今年五一假期期间,居民先前被压制的消费需求迅速释放,消费市场大幅升温。据商务部监测,五一假期第一天,全国重点零售和餐饮企业销售额同比增长21.4%;全国重点零售企业通信器材销售额同比增长30.5%,服装、鞋帽、金银珠宝、烟酒销售额同比分别增长20.9%、17.6%、17.4%和16.8%。电影、餐饮、旅游、住宿等线下体验式消费景气度均迅速回升。具体看:

电影消费同比大幅回升。据灯塔数据,假期前两日票房收入达到6.45亿元,约为去年同期的4.6倍,回升至2019年的63.4%(图表6);截至4月30日18点,2023年五一档新片总票房(含预售)突破7亿,远超去年同期水平(五一期间票房约3亿元),据猫眼数据预测,今年五一电影总票房有望超过2021年同期的16.7亿元。

五一假期期间,先前被抑制的外出餐饮消费需求迅速释放。据商务部监测,重点餐饮企业销售额同比增长36.9%。美团数据显示,截至4月23日,全国“五一”餐厅堂食线上订座量较2019年同期增长了205%。

作为防疫政策调整后的首个5天长假,全国旅游出行活跃度大幅回升。中国旅游研究院估计,本次五一假期有超过2.4亿人次出游,将恢复到2019年的104%;预计将创造1,200亿元以上的旅游收入,恢复到2019年的83%以上。其中,出境游出国游的活跃度明显提升——

香港、澳门入境游客人数同比大幅上行。2023年五一假期首日香港入境游客人数达31万人次(同比增长630%),而香港入境事务处4月26日预计,今年五一假期(即4月29日至5月4日)约有461万人次(包括香港居民及访客)进出香港,对比2019年五一期间(4月30日至5月5日)约668万人次回落约31%(图表7-8)。2023年五一假期前两天,香港和澳门的入境人数分别累计达69万人次和23.69万人次,同比2022年增长1014%和252%。

居民出境游需求集中释放。携程及去哪儿机票数据显示,“五一”假期出境机票搜索量较去年同期增长超9倍,出境游机票预订量已恢复至2019年同期的45%。道旅科技大数据平台订单量显示,中国游客的国际酒店预订量较去年同期增长 30 倍,预定量约为2019年疫前同期水平的18%。

国内游方面,广东、四川、北京等传统热门旅游省市热度仍较高,但居民出行热情同样“外溢”至部分三四线城市。五一前两日,广东日报数据显示广东省纳入监测的150家重点景区共接待游客506.1万人次,同比增长121.3%,较2019年增长6.2%。五一假期第一天(4月29日),北京日报数据显示北京市景区游客接待总量及旅游收入分别同比增长200%/180%,约恢复至2019年同期的85%/100%;央视新闻数据显示四川省接待游客数及旅游收入金额分别同比增长67.61%/119.34%,恢复到2019年同期的98.9%/93.7%。此外,携程数据显示,淄博“五一”整体旅游订单较2019年上涨441%,威海、柳州五一期间酒店预定量超2019年同期7倍。

酒店住宿受旅游出行热度大幅上行提振:携程数据显示,五一期间境内酒店订单量对比2019年同期增长43%,酒店搜索热度已达2022年五一同期9倍以上,较2019年五一同期也增长近200%。

3. 需求回升、叠加产能整合,大幅推升服务消费价格

由于疫情期间服务消费行业产能明显收缩,五一假期需求回升大幅推升相关服务价格。如我们在《2023年哪些行业会有定价权?》(2023/3/26)中分析,过去三年酒店、餐饮等服务消费行业产能明显收缩,而疫情影响消退后,这些行业的需求回升空间较大,因此其定价权或将随供需缺口走阔而明显上升。五一期间,热门旅游城市酒店价格如期面临较大上涨压力。据在线旅游平台数据,今年五一期间,北京、天津、杭州、武汉、上海、济南等地酒店预订的平均支付价格较2019年同期上行25%,而淄博、丽江、大理、长沙等旅游热门城市更是出台酒店限价措施以限制节节攀升的住宿价格。

此外,由于短期供给固定,需求回升也明显推升机票价格。携程数据显示,截止假期前10天,今年五一期间的机票订单量较2019年同期增长23%;境内机票经济舱平均票价为1021元,亦超过2019年同期。

风险提示:地产需求回升不及预期、外需回落超预期。

文章来源

本文摘自2023年5月1日发表的《“赛程近半”:五一消费数据快报》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽PhD 研究员 SAC No. S0570520110002 | SFC BJC906

周子衿 联系人 SAC No. S0570121120091

吴宛忆 联系人 SAC No. S0570122090215

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!